ファンド型クラウドファンディングとは?仕組み・税金・選び方まで

結論:ファンド型は投資家がファンド持分を取得して事業収益の分配を受ける投資型クラウドファンディングで、制度面と実務(税務・手数料・流動性)の確認が重要です。

- ファンド型の仕組みと、株式型・融資型・購入型との違いが短く分かります。

- 分配の仕組み、手数料構造、最低投資額や実質利回りの見方など、損得を判断するお金のポイントを具体的に解説します。

- 事業者がファンド型で調達する際の実務フロー(必要書類・審査・想定スケジュール)を確認できます。

- 投資家向けのデューデリジェンスチェックリストと、よくある失敗例を示して安全な案件の選び方を示します。

- プラットフォーム比較の評価軸(手数料・開示の厚み・過去実績)で、どのサービスを使うべきか判断できるようになります。

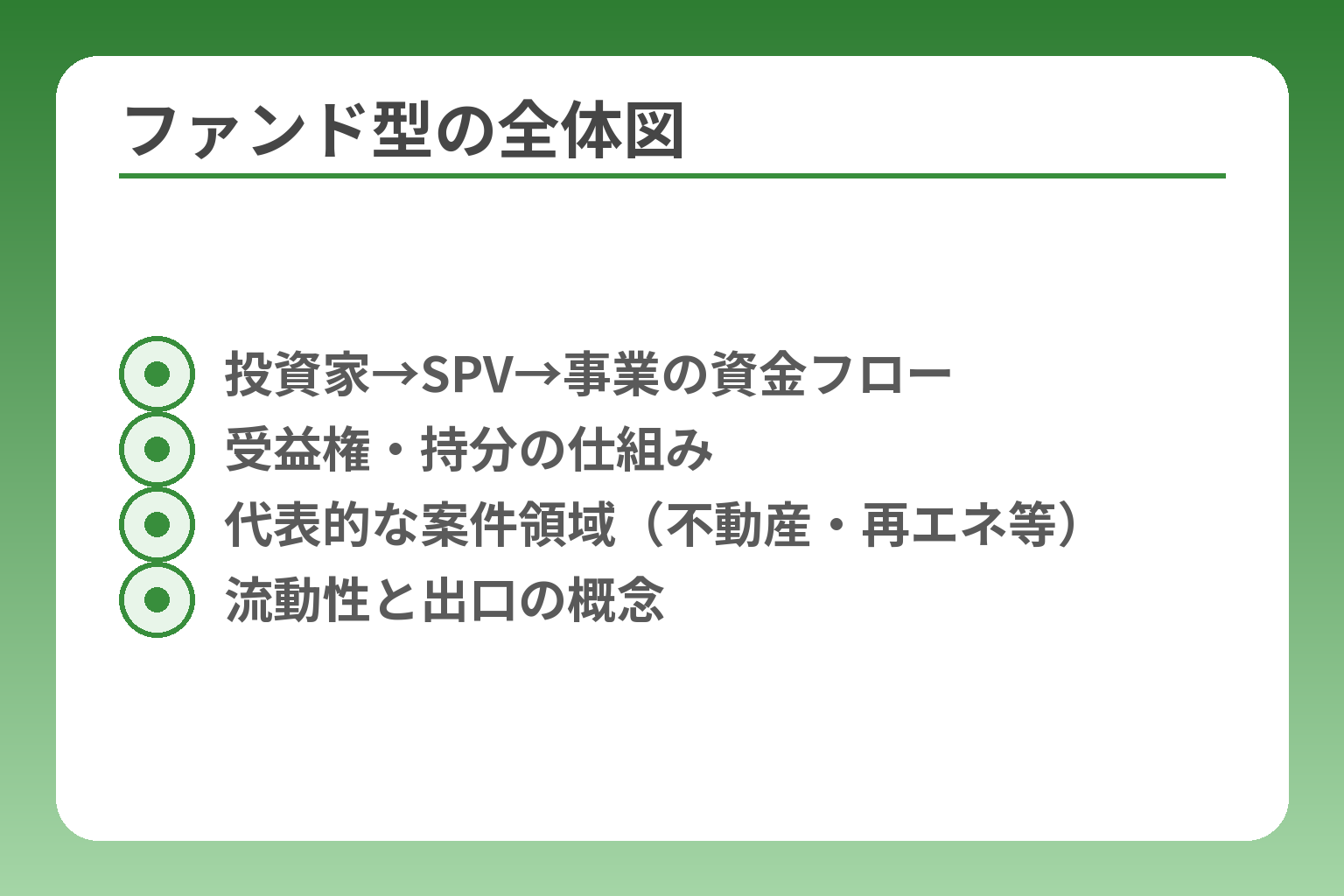

ファンド型クラウドファンディングとは(結論と全体像)

- 投資家→SPV→事業の資金フロー

- 受益権・持分の仕組み

- 代表的な案件領域(不動産・再エネ等)

- 流動性と出口の概念

ファンド型は投資家がファンド持分を取得して事業に資金を供給し、運用成果に応じた分配を受ける投資型クラウドファンディングであり、商品構造・法規制・流動性を正確に把握することが判断の肝となる。

- ファンドの基本構造(誰が資金を集め、どのように分配されるか)を短く整理する。

- 手数料・最低投資額・税務・流動性など、実際の損得に直結する観点の確認方法を提示する。

- 投資家と事業者それぞれが取るべき初動(チェック項目と準備)を具体的に示す。

ここが曖昧だと、利回りや安全性の評価で致命的な見落としが起きやすくなります。

ファンド型を一言でいうと(投資家が得るもの)

投資家はファンドへの出資を通じてファンド持分(受益権や持分)を取得し、ファンドが運用した事業から生じる収益を分配として受け取ります。ファンドは複数の案件をまとめるSPV(特別目的会社)や運用会社を通じて資金を運用することが多く、元本保証は原則ありません。

判断基準は、分配が「収益連動」か「事前に定められた固定分配」かを最初に確認する点です。収益連動なら事業実績に左右され、固定型に近い設計でも資金繰りで減額されるリスクがあるため、分配ルールの条文(契約書)を最優先で見る必要があります。落とし穴は「表記上の期待利回り」と実際の受取額が手数料や優先劣後の仕組みで乖離するケースで、回避策は目論見書と契約要旨で分配優先順位・費用負担を確認することです。

仕組み図で理解:投資家→ファンド→事業→分配

実務上は、投資家→プラットフォーム→ファンド(SPV)→事業者という流れで資金が動きます。プラットフォームは募集・速報・分配の連絡窓口になり、ファンドの運用や契約管理はSPVや運用会社が担います。投資家が直接事業の株式を保有するわけではない点を押さえてください。

チェック項目は「誰が資金管理をしているか(SPVの有無と運用会社の開示度)」です。具体的には、(1) SPVの登記・所在地・代表者、(2) 運用報告の頻度と様式、(3) 分配ルールの算出式を確認してください。落とし穴はプラットフォーム説明が簡素でSPVの実態が不明瞭な案件で、回避策は募集前に運用会社や契約書を問い合わせて書面で確認することです。また、投込後の申込撤回制度(電子募集に関する保護措置)など、投資家保護のルールも制度として存在しますので確認しておきましょう。出典:財務省関東財務局(KANTO金融サービスinfo)

投資型の中での位置づけ(株式型・融資型・不動産型との関係)

ファンド型は株式型と融資型の中間的な位置にあることが多く、株式型のような経営参画権は薄い一方で、融資型よりは事業のキャッシュフローに直接連動する分配設計がされる場合があります。一般に流動性は低めで、二次流通が制限されることが多い点が特徴です。

数値・条件の確認が重要で、途中解約や譲渡が可能かどうかを必ず募集要項で確認してください。判断基準としては(A)出口が明確か(満期・売却・分配)、(B)想定期間と資金拘束の長さ、(C)二次流通の可否、の3点を優先します。落とし穴は「短期で高利回り」を謳う案件で、資金拘束期間が長く流動性リスクを伴うことがあるため、期間と出口条件を数値で確認することで回避できます。

どんな案件が多い?(事業領域とリターンの形)

傾向としては、不動産関連・再生可能エネルギー・地方創生・飲食や観光の地域事業など、安定収益または地域コミュニティと結び付きやすい案件が目立ちます。リターンは金銭分配が中心ですが、投資家向け優待やサービスを組み合わせるケースもあります。

出典:プレサンス コーポレーション(クラウドファンディング解説)

よくある失敗は「高利回りだけで案件を選び、手数料や税金、運用期間を織り込まない」ことです。回避策としては(1)表面利回りから手数料を引いた実質利回りを計算する、(2)税務上の扱いを想定して試算する、(3)同一テーマに偏らない分散を行う、の3点を必ず検討してください。案件例では、再エネ系は長期で安定収入を狙う設計、商店街再生型は地域リターンを重視する設計など、目的に応じて適性が分かれます。募集要項の「資金使途」「KPI」「分配スケジュール」を比較することで、自分の目的に合う案件かどうか判断できます。

この全体像を踏まえると、より実務的な手続きやチェックリストの重要性が明確になります。

法規制・投資家保護ルール(知らないと危ない基礎)

- 金融商品取引法との関係

- 少額電子募集の上限・制約

- 申込撤回・勧誘制限の有無

- 開示義務と登録の確認ポイント

ファンド型クラウドファンディングは金融商品取引法等の規制に該当し、募集方式・情報開示・勧誘方法・投資上限などのルールを正しく理解しないと重大な損失や手続きトラブルに直面する可能性が高い。

- プラットフォームや募集の法的分類(どの業務に該当するか)をまず確認すること。

- 少額電子募集や投資上限、申込撤回などの投資家保護ルールとその例外を案件ごとに確認すること。

- 最新の制度改正やプラットフォーム独自ルールが投資条件に与える影響を必ずチェックすること。

ここが曖昧だと、表面上の利回りだけで判断して取り返しのつかない誤判断をしやすくなります。

関係する法律と登録(金融商品取引法など)

ファンド型は「投資」を前提とするため、金融商品取引法の枠組みや自主規制の対象になり得る点が第一に押さえるべき事項です。具体的にはプラットフォームや運用者が提供する業務がどの類型(例:第一種/第二種金融商品取引業、少額電子募集取扱業務、自主規制に基づくクラウドファンディング業務など)に該当するかで、開示義務や審査基準、投資家保護措置の中身が変わります。出典:一般社団法人 第二種金融商品取引業協会

判断基準は「その募集が金融商品として法規制の対象かどうか」であり、プラットフォームの運営体制(登録番号や業務説明)で判断できます。落とし穴は、プラットフォームの説明に法律用語が使われていない場合でも実質的に金融商品取引に該当するケースがある点です。回避策は募集要項や運営会社ページで「登録番号」「業務区分」「監督官庁」を確認し、不明な場合はプラットフォームに文書で問い合わせることです。

少額電子募集の枠組みと“できること/できないこと”

制度上、少額電子募集や株式投資型クラウドファンディング等には投資家保護のための上限規制や募集方法の限定が設けられています。たとえば投資家が同一発行体に対して年間に投資できる上限が法律や自主規制で設けられている場合があり、プラットフォームによっては一銘柄あたりの上限を一律に設定していることもあります。出典:日本証券業協会(制度の概要)

数値での確認が必須で、同一企業への年間50万円という上限や、プラットフォーム独自の追加上限が適用されることがあります。落とし穴は、募集ページの文言だけで「上限なし」と誤解してしまう点で、回避策は募集要項の細則(利用規約・目論見)を読み、上限の計算方法(年間起算日や特定投資家扱いの有無)を確認することです。

申込撤回(8日間)・勧誘制限などの保護措置

電子募集においては申込みから一定期間内に撤回・解約できる規定や、訪問・電話等の直接勧誘の制限など投資家保護のための措置が設けられていることが一般的です。申込撤回の期間や勧誘方法の範囲は制度や対象業務で異なり、募集要項やプラットフォームのFAQで明示されているかを必ず確認してください。出典:財務省関東財務局(KANTO金融サービス info)

注意点は「申込撤回の起算日」と「撤回後の資金の取り扱い」で、案件や募集段階によって扱いが変わることです。落とし穴は募集後でも撤回可能だと誤認すること(募集期間中でも期間経過で撤回不可となる等)。回避策は申込時に届く確認メールや契約条項の撤回条項を保存し、撤回手続きの方法と期限を明確にすることです。

投資上限の考え方(1銘柄あたりの上限など)

投資上限は規制の都合だけでなく投資家自身のリスク管理の観点からも重要です。法令や自主規制で定められた上限(例:同一企業への年間投資上限)に加え、プラットフォームが独自に設定する最低投資額や最大申込額があるため、総合的に「一件あたりに投じるべき金額」を設計する必要があります。出典:CAMPFIRE アカデミー

実務的な判断基準は「1案件あたりのリスク想定×分散可能な口数」で、目安として投資資金のうち数%〜十数%を超えない配分を推奨する傾向があります。落とし穴は「高利回りだから集中投資する」ことで、回避策はポートフォリオの最大ウェイトを事前に決め(例:同一セクター30%、同一案件10%等)、複数案件で期間・業種を分散することです。

法改正・最新動向:何が変わった?何に効く?

近年はクラウドファンディング関連の制度や自主規制が更新されることがあり、情報開示義務の拡充や募集上限の見直しなどが行われています。改正内容が募集実務や投資家保護に影響するため、募集ページの更新履歴や自主規制機関の告知を投資判断時に確認する習慣が重要です。出典:LEGALONTECH(クラウドファンディング解説)

行動につながる一手は、プラットフォームの規約改定やQ&A更新日を確認し、改正施行日を基に過去の募集条件と比較することです。落とし穴は「過去の成功実績だけで安全と判断する」ことで、回避策は最新の規則変更が募集方式や上限・報告頻度に与える影響をチェックリスト化して案件比較に組み込むことです。

ここまでのルール理解を踏まえると、実際の案件を評価する際に見るべき具体的なチェックリストや数値比較へ意識が移ります。

リターン・手数料・税金(数字でわかる損得の見方)

- 収益連動型/固定型の違い

- 表面利回り→実質利回りの算出

- 主要な手数料項目一覧

- 分配の税務上の扱い(保存書類)

投資判断の核は「受け取る分配の実質額」と「費用・税負担」を踏まえた実質利回りの見積もりにある。

- 分配の設計(収益連動/固定/優待併用)を見て受取想定を分解すること

- 手数料の種類と引かれるタイミングを把握し、表面利回りから差し引いて実質利回りを算出すること

- 分配金の税務区分と確定申告の要否を事前に想定し、手取りベースでの比較を行うこと

曖昧な前提で利回りだけを比較すると、実際の手取りが大きく異なるため注意が必要です。

分配金はどう決まる?(収益連動・固定型・優待型)

ファンドの分配は大きく「事業収益に連動して分配するタイプ」「目標分配(固定目標)を掲げるタイプ」「金銭分配に加え優待やサービスを付与するタイプ」に分かれます。収益連動型は事業実績に左右されるため変動幅が大きく、固定目標型は想定キャッシュフローに基づくものの、実績未達時の取り決め(減配・元本償還優先順位)が重要な判断材料になります。出典:YANUSY(クラウドファンディング解説)

チェックすべきは「分配の算出式」と「優先・劣後の有無」で、これらが分配の実効性を決めます。具体的な落とし穴は「目標利回り=確定利回り」と誤認することです。回避策は目論見書や契約要旨で(1)分配原資の定義、(2)分配時期と頻度、(3)償還と分配の優先順位を確認し、複数シナリオ(想定通り・30%下振れ・60%下振れ)で受取額を試算することです。

手数料はどこで引かれる?(表面利回りと実質利回り)

プラットフォーム手数料、決済手数料、運用管理費、成功報酬、口座出金手数料など複数段階で差し引かれます。一般にプラットフォーム手数料は10〜25%程度の幅が見られ、決済手数料が別途かかる場合が多い点を踏まえる必要があります。出典:CAMPFIRE アカデミー(手数料解説)

実質利回りは「表面利回り−(プラットフォーム手数料+運用費用)」で算出し、手取りシミュレーションを最低限作るべきです。よくある失敗は表面利回りだけで比較して手数料を無視することです。回避策としては、募集要項で手数料の内訳を確認し、例えば表面利回り5%の案件で手数料合計が1.5%なら実質利回りは約3.5%程度になることを常に念頭に置いてください。

最低投資額の相場感と分散投資の組み立て方

プラットフォームや案件により最低投資額は幅があり、特に不動産系では1万円程度から始められるケースが多い一方、案件によっては10万円単位や口単位の出資が必要な場合もあります。出典:CREAL(最低投資額の例)

分散の判断基準は「期間(資金拘束の長さ)・業種・地理・案件規模」の4軸で、各軸で偏りがないように配分することです。落とし穴は少額だからと多数投じて管理が煩雑になり、個別案件の経過を確認できなくなる点です。回避策は最初の数件は短期かつ異なる領域で組み、月次で運用レポートをチェックして再投資ルールを定めることです。

税金・確定申告の基本(投資家側の入口)

多くのファンド型分配は雑所得として扱われ、支払時に源泉徴収(概ね20.42%)が行われるケースが一般的です。年間の雑所得が一定額を超えると確定申告が必要になるため、源泉徴収があっても申告で還付を受けられる場合がある点に留意してください。出典:資産形成ゴールドオンライン(税務ハンドブック)

具体的な第一手は「プラットフォームが発行する年間損益報告書や源泉徴収額の証明」をダウンロードして保存することです。落とし穴は源泉徴収があるために申告不要と誤認すること。回避策は実際の年間収入で課税区分を判断し、給与以外の所得合計が20万円を超えるか等を基に税務署や税理士へ相談して確定申告の要否を判断してください。

事業者側の会計・税務の論点(設計段階で詰まる所)

事業者にとって、ファンド型での調達は借入とは異なり出資扱いとなることが多く、資金の会計処理や分配時の課税タイミング、投資家への報告義務に影響します。出典:ツギノジダイ(企業向け税務解説)

設計上の判断基準は「資金を負債として扱うか資本として扱うか」で、税務上の扱いが大きく変わります。落とし穴は会計処理を誤り、後で税務調査や追徴が発生することです。回避策は設計段階から税理士・公認会計士と協議し、契約書や目論見書に会計・税務上の前提を明記しておくことです。

これらの数値的判断を経たうえで、案件ごとのチェックリストに落とし込みつつ比較検討することが重要です。

失敗しない案件選び:判断基準とデューデリチェックリスト

案件を選ぶ際は「期待利回りではなく、手取り(実質利回り)とリスク項目の両方」を数値化して比較できるかが最も重要である。

- 募集情報の「結論(目標)→根拠(根拠数値)→条件(手数料・優先順位)→出口」を順に確認する。

- 契約書・分配ルール・優先劣後の有無を照合して最悪シナリオの受取額を試算する。

- 分散設計(期間・業種・地域)と手元流動性を考慮した投資上限をあらかじめ決める。

ここが曖昧だと、見かけの利回りに惑わされて資金が長期間拘束されるリスクを見落とします。

案件ページで最初に見る4点(結論→根拠→条件→出口)

最初に「結論=この案件が何を目指すか(利回り・社会的目的)」を確認し、次にその根拠となる収益計画や想定KPIを見るのが基本です。募集要項で重要なのは(1)想定分配率・分配原資の定義、(2)資金使途の明細、(3)想定達成時のスケジュールです。出典:CAMPFIRE アカデミー

判断基準は「分配原資が何か」を明確に示せるかで、売上や賃料等の実数値があるかを優先的にチェックしてください。落とし穴は宣伝文句だけで根拠数値がない案件で、回避策は募集ページに記載の過去実績や開示資料が不十分な場合に問い合わせで数値提示を求めることです。

契約・分配条件のチェック(いつ/どの条件で/何が支払われるか)

契約書の要点は分配の算出式、分配頻度(年1回・四半期等)、費用の負担先(運用管理費、成功報酬)、優先劣後の有無、早期終了条項などです。分配が減る場合のトリガーや、優先分配がある場合の劣後側の損失範囲を必ず数値で把握してください。出典:YANUSY(ファンド型解説)

チェック項目は「分配算出の分母・分子」「費用控除順序」「早期償還時の計算式」の3点です。落とし穴は契約書の専門用語をそのまま受け入れることで、回避策は契約の抜粋を保存し、疑義があれば専門家に相談することです。

リスクの種類を分解(事業・運営・流動性・法務)

事業リスク(想定収益未達)、運営リスク(プラットフォーム運営の信用)、流動性リスク(二次流通の欠如)、法務リスク(契約の瑕疵や規制対応)に分けて評価します。プラットフォームの運営会社情報、過去の遅延・延滞実績、監督官庁との関係も確認対象です。出典:みずほ銀行(クラウドファンディング概説)

よくある失敗は流動性リスクを軽視することで、回避策は資金拘束期間ごとにポートフォリオを分けて眠らせる資金を確保することです。具体例として、不動産ファンドは賃料下落で分配が止まる可能性があるため、同時に短期回収の案件を組むなど期間分散が有効です。

よくある失敗パターン(初心者がやりがち)

代表的なミスは「高利回りだけで即決」「手数料や税金を考慮せず表面利回りで比較」「同一テーマに偏った集中投資」です。海外や過去の詐欺事例を見ると、マーケティングで期待を煽り実態が伴わないケースが多く、情報開示の薄さが共通点になっています。出典:クラウドファンディングニュース(詐欺事例まとめ)

回避策は「表面利回り→実質利回りに変換」「開示不足案件は避ける」「分散ルールを明文化する」ことです。実務では投資前に最低限3シナリオ(想定通り、30%下振れ、60%下振れ)の手取り試算を作成しておくと有効です。

投資家向け:3段階の実行手順(少額→分散→振り返り)

初めてなら少額で1〜2案件に投じて運用レポートの受け取りやプラットフォームの対応を確認し、その後業種・期間で分散、定期的に振り返ってポートフォリオを調整する流れが安定します。最低投資額はプラットフォームで1万円〜10万円と幅があるため、まずは自分の資金流動性と照らして計画を立ててください。出典:CREAL(最低投資額の例)

次に取るべき一手は、投資可能資金のうち上限比率(例:1案件あたり投資総額の10%以内)を決め、案件ごとに手取りシミュレーションを作ることです。

こうしたチェックを踏まえれば、案件比較はより数値的で再現性のある作業になり、次は手数料・税金を具体的に数値で整理する段階へ自然に関心が移ります。

事業者向け:ファンド型で資金調達する手順と成功条件

事業者がファンド型で調達する際は、募集設計と法令対応、そして投資家信頼の三点を同時に整えることが成功の条件である。

- 事業性と資金使途を明確に示せる設計にすること

- 法的手続き(登録・開示)と募集フローを事前に確立すること

- 投資家への情報開示・報告体制を具体的に約束し実行すること

ここが曖昧だと募集後に信頼喪失や契約トラブルが発生しやすくなります。

ファンド型が向くケース/向かないケース(分岐条件)

ファンド型が向くのは、継続的なキャッシュフローが見込みやすく、投資家に分配原資を説明できる事業です(例:賃料収入が見込める不動産、長期の運営収益が予測できる再エネ事業、地域事業の収益の見通しが立つ案件)。逆に、収益の発生が極めて不確実な初期段階のプロダクト開発や短期での大きな成功を前提とするビジネスは向かない傾向があります。

判断基準は「分配原資の実在性」と「予測の根拠(契約・過去実績等)」で、契約や賃貸借、販売予約などの裏付けがあるかを優先的に確認してください。落とし穴は、事業計画が過度に楽観的で裏付けが薄いまま利回りを設定することです。回避策は外部の専門家(不動産鑑定士、エンジニア、会計士等)の意見を事前に取り付け、目論見書にその根拠を明示することです。

立ち上げフロー(相談→設計→審査→募集→運用→分配)

一般的なフローは、事前相談(プラットフォーム/弁護士/税理士)→募集設計(分配ルール・手数料設計・資金使途)→プラットフォーム審査→募集開始→資金受領と運用→定期報告・分配、となります。法的な分類や必要な届出・登録は募集の中身によって異なるため、早期に業務区分を確定することが重要です。

具体的な一手は募集設計段階で「誰が何をいつ報告するか」をスケジュールに落とし込み、審査用の書類一式(事業計画、財務予測、リスク説明)を揃えることです。落とし穴は審査遅延による募集開始の延期で、回避策はプラットフォームと並行して弁護士・税理士のレビューを始め、想定スケジュールに余裕を持たせることです。

必要書類・情報開示で詰まるポイント

投資家が評価に使う主な書類は、事業計画書(収支予測・KPI)、資金使途明細、運用体制説明、分配計算式、リスク記載、運用会社(SPV)や代表者の情報などです。特に分配計算式と分配原資の定義は投資家の判断に直結するため、曖昧にしないことが求められます。

詰まりやすい点は「リスク記載の具体性」が不足することなので、起こりうる主要なリスクを定量的に示し、影響度と想定対応を明文化してください。落とし穴は投資家からの問い合わせが増えて対応が追いつかず信頼を損なうこと。回避策はFAQや想定Q&Aを募集前に用意し、情報開示ページにダウンロード可能な資料を揃えることです。

分配設計の考え方(無理な利回り設定が招く事故)

過度な期待利回りを掲げると、事業側が到達できないと分配不能や信頼失墜に至ります。分配設計では、(1)保守的な収益予測、(2)費用(手数料等)を差し引いた後の分配、(3)優先劣後の有無とその割合、(4)早期償還や想定外事象時の取り扱いを明記する必要があります。

出典:プレサンス コーポレーション(クラウドファンディング解説)

設計の判断基準は「安全側のシナリオで最低分配を担保できるか」で、想定よりも収益が下振れした際の優先順位を必ず試算してください。落とし穴はマーケティング上の提示利回りに固執すること。回避策としては、投資家向けのシナリオ試算(楽観・想定・悲観)を公開し、悲観シナリオでも主要利害関係者の合意が取れていることを示すことです。

運用中のコミュニケーション設計(報告頻度・トラブル対応)

投資家との信頼は募集後の報告で築かれるため、定期報告の頻度(四半期、月次等)、報告内容(数値・KPI・リスク状況)、トラブル発生時の通知ルールと対応窓口を契約書や募集要項に明記しておく必要があります。透明性が高いほど再募集や次回案件での信頼獲得に繋がります。

実務的な回避策は、報告テンプレートを用意して自動化できる部分を作り、遅延や数値差が出た場合の説明テンプレをあらかじめ準備することです。落とし穴は報告が口頭中心で記録が残らないこと。回避策はすべて書面(PDF・メール)で保存し、投資家が容易に参照できるポータルを整備することです。

これらの準備を経て募集に入れば、投資家の信用を得やすくなり、次にリターン・手数料・税金の数値化に集中できます。

プラットフォーム比較のやり方(初心者でも迷わない)

- 手数料と実績の数値比較

- 最低投資額と募集方式

- 情報開示の厚み評価基準

- 償還率・延滞率の見方

プラットフォーム選びは「手数料・最低投資額・得意案件・開示の厚み・実績」の5軸で比較し、各軸を数値化して総合評価できるかが最も重要である。

- 比較軸を決めて各プラットフォームを同じ尺度で評価すること

- 募集ページの開示レベルと過去実績の実効性を数値で検証すること

- 最低投資額と流動性(譲渡可否・想定出口)を自分の資金計画に合わせて照らすこと

ここがあいまいだと、見かけ上は利回りの高い案件でも手数料や流動性で実質的に損をする可能性があります。

比較軸5つ(手数料・最低投資額・案件の得意領域・開示・実績)

評価すべき5軸は、(1) 手数料(プラットフォーム料・運用管理料・成功報酬等)、(2) 最低投資額、(3) プラットフォームが得意とする案件領域(不動産/再エネ/地域事業等)、(4) 情報開示の厚み(目論見・契約書抜粋・運用レポート)、(5) 過去実績(償還率・遅延率・平均利回り)です。各項目に100点満点の尺度を設定してスコア化すると比較が容易になります。出典:CAMPFIRE アカデミー

具体的な判断基準は、手数料は「表面利回りに対する差分(%ポイント)」で評価し、開示は「目論見書にKPIとリスク数値があるか」で優劣を決めることです。落とし穴は手数料項目が細分化されておらず比較不能になるケースで、回避策はプラットフォームに手数料内訳の開示を求めることです。

ファンド一覧ページの読み方(分配・期間・募集方式)

一覧で見るべきは分配(想定利回り)、運用期間(資金拘束期間)、募集方式(先着か抽選か最低成立金額の有無)と募集状況(応募割合)です。特に募集方式は人気案件で資金回収スピードや申込み戦略に影響するため重要です。出典:CREAL ブログ

読み方のコツは「同一画面で分配・期間・募集方式を並べて、最長期間と最高利回りの組合せを避ける」ことです。落とし穴は応募倍率だけを見て飛びつくこと(人気=安全ではない)。回避策は候補を複数選び、募集方式に応じた申込額の配分を決めておくことです。

過去実績を見るときの注意(平均利回りの罠・償還率の意味)

過去実績は母数(案件数)と期間、未償還案件の扱いを確認して読みます。平均利回りだけを見て投資判断するのは危険で、償還率(予定通り償還された割合)や延滞・デフォルト発生率を見ることで実効利回りの信頼性を判断できます。出典:日本証券業協会(制度の概要)

注意すべき数値は「償還率」と「延滞率」で、これらが高ければ平均利回りは過去の好業績に偏っている可能性が高いです。落とし穴は平均利回りが母数の小さい成功例に引っ張られている場面で、回避策は実績データを案件単位で分解して母数と期間分布を確認することです。

情報開示の厚みを評価するチェック

開示の厚みは、(1) 事業者情報(役員・過去案件)、(2) 収益根拠(契約書・見積り・賃貸借契約等)、(3) リスク項目の具体性、(4) 報告サンプル(実際の運用報告書)が揃っているかで判断します。投資家にとって重要な資料がダウンロード可能か、問い合せ対応の履歴が公開されているかも信頼性評価に効きます。出典:一般社団法人 第二種金融商品取引業協会

チェック項目は「収益根拠の一次資料があるか」と「定期報告の実例が公開されているか」です。落とし穴は表面的な説明だけで一次資料がなかったり、報告が断片的な場合。回避策は募集前に一次資料の提示を求め、納得できない場合は見送るルールを自分の基準として設定することです。

次の一手:目的別おすすめルート(投資家/事業者)

目的別の選び方はシンプルで、資産形成が目的なら「低〜中リスクで償還率が高いプラットフォーム」、社会貢献や地域支援が目的なら「開示が厚くコミュニティ型案件を多く扱うプラットフォーム」を選びます。事業者側は「得意領域のあるプラットフォーム」と事前に相談して募集設計を詰めると審査通過率が上がります。出典:プレサンス コーポレーション

行動につながる一手は、候補プラットフォームを3つ選んで比較表を作り、手数料・最低投資額・実績・開示で各軸に点数を付けることです。比較表を作れば主観的判断を減らせるので、次は実際に候補の募集ページで数値を拾いにいく作業に移ってください。

Q&A:ファンド型クラウドファンディングのよくある疑問

ここまでの制度・選び方の話を踏まえて、投資家・事業者が実務で直面しやすい疑問に端的に答えます。

ファンド型に関する主要な疑問は、構造ごとの違い・元本保証の有無・流動性(途中解約・譲渡)・税務処理・事業者側の手続きの5点で整理しておくと判断がぶれにくい。

- 構造上の違いは「期待するリターンの性質(投資収益 vs 対価)」で分けて確認すること

- 元本保証は基本的にない前提で、最悪シナリオでの投資家の受取を契約で確認すること

- 譲渡や途中解約の可否はプラットフォーム・案件ごとに大きく異なるため、募集要項で明示されているかを必ず確認すること

この点が抜け落ちると、見かけの利回りや募集の盛り上がりだけで誤った判断をしてしまいます。

ファンド型と寄付型・購入型は何が違う?

ファンド型は投資家が「出資して持分(受益権等)を取得し、事業の収益に応じて金銭分配を受ける」金融的性質を持つ点で、寄付型(返礼なし)や購入型(先行販売や商品受取が主目的)と明確に異なります。ファンド型は投資リスクがあり、期待リターンは事業の実績に連動する構造です。出典:CAMPFIRE アカデミー

判断基準は「金銭的リターンを目的としているか否か」で、投資目的ならファンド型、対価や支援が主目的なら購入型や寄付型を選ぶべきです。具体的な落とし穴は、購入型で付与される「優待」を投資リターンと混同することです。回避策は募集ページの「リターンの性質(投資収益か対価か)」を明確に読み分け、目的に合わない形式なら参加を控えることです。

元本保証はある?損をしたらどうなる?

一般にファンド型に元本保証はなく、事業が想定通りに行かなければ分配は減少し、最悪の場合は投資元本の毀損に至ります。契約上に優先劣後や保証条項がある場合は限定的に保護が得られることがありますが、これらは設計次第です。出典:日本証券業協会(制度の概要)

よくある失敗は「提示利回り=確実に受け取れる金額」と誤認することで、回避策は最悪シナリオ(売上0や賃料大幅減等)での受取額を契約式で自分で試算することです。具体例として、不動産ファンドでは空室率上昇で賃料収入が落ち、分配が停止するリスクがあります。回避策は優先劣後の構造や準備金の有無、保証の有無を確認し、必要なら劣後比率が高い設計を避けることです。

途中解約・譲渡はできる?(流動性の考え方)

多くのファンド型は二次流通が整備されておらず、原則として満期まで資金が拘束されることが一般的です。ただしプラットフォームや案件によっては、運用中に売却(地位譲渡)やSPVの売却を通じて早期償還が行われる例もあります(実際の売却により償還されるケースがあるため、募集要項の出口条項を確認してください)。出典:CREAL(ファンド組成・売却事例)

数値的チェックは「想定運用期間」と「譲渡可否の有無」で、譲渡可能でも買手の有無で実効的流動性は変わります。落とし穴は譲渡が技術的に可能でも市場がないために実現しない場合で、回避策は自分の資金計画に合わせて満期資金が確保できる案件のみを選ぶか、流動化可能性の高い物件(需要が見込める立地や用途)を優先することです。

確定申告は必要?どんな書類を取っておく?

分配金や償還差益の課税区分は商品設計によって変わり得ますが、一般に投資に伴う分配や譲渡益は所得税の課税対象になります。所得区分(配当所得・利子所得・譲渡所得・雑所得等)は性質により異なるため、年間の総合的な所得状況で確定申告が必要か判断する必要があります。出典:国税庁(所得の種類と課税方法)

具体的な第一手は、プラットフォームが発行する「年間取引報告書」「源泉徴収票」「分配明細」を必ず保存することです。落とし穴は源泉徴収があるために申告不要と誤解すること。回避策は年末に全ての報告書を確認し、給与所得以外の所得合算で申告義務が発生するか税務署や税理士に確認することです。

事業者は資格や免許が必要?誰に相談すべき?

事業者がファンド型で募集する場合、募集形態や商品設計により必要な登録・許可や届出が変わります。プラットフォーム側が金融商品取引業や少額電子募集の枠組みに基づく業務を行うケースもあるため、事前にプラットフォームと法務・税務の確認を行うことが重要です。出典:一般社団法人 第二種金融商品取引業協会

相談の順序は「プラットフォーム相談→弁護士で契約設計→税理士で会計・税務処理確認」が実務的に効率的です。落とし穴は募集開始後に税務・会計処理で問題が発覚すること。回避策は募集前に専門家のリーガルチェック・税務チェックを受け、契約書に会計・税務の前提を明記しておくことです。

これらのQ&Aを踏まえて、実際の募集ページや目論見書から数値や条項を拾い、次は手取りベースでの利回り計算や契約書チェックに進んでください。

クラウドファンディングファンでは、最新のクラファンの情報や、クラウドファンディングに役立つ情報を発信しています。

今週の新着クラウドファンディングでは最新の注目プロジェクトを配信しています。

そのほかにも、有益な情報をどんどん発信していきます。

次に読む:ファンド型クラファンを「理解→比較→実践」に進める分岐

① まずは投資型クラファン全体の位置づけを整理したい人へ

ファンド型の仕組み(匿名組合・分配・元本割れリスク)が理解できたら、次は「投資型全体の中でどの位置にあるのか」を俯瞰する段階です。株式型との違い、リスクの種類、支援者保護の枠組みを押さえると、案件比較の目線が揃い、過度な期待や誤解を避けられます。

② 「結局いくら残る?」を手数料・税金まで含めて具体化したい人へ

ファンド型は利回り表示に目が行きがちですが、実際の手取りは手数料や税金の扱いで変わります。分配時の控除やプラットフォーム手数料の構造を整理しておくと、想定リターンのズレを減らし、冷静な投資判断につながります。

クラウドファンディング手数料の内訳と比較|手取り計算・選び方

③ 少額分散で始めたい人へ(無理のない投資判断の基準づくり)

ファンド型は少額から始められる点が魅力ですが、「少額だから大丈夫」という思考は危険です。余裕資金の範囲でどう配分するか、どの案件を選ぶかの判断軸を持っておくと、長期的に続けやすくなります。

失敗しない支援・投資の考え方|お金に余裕がなくても判断できる基準

④ 事業者として「ファンド型で資金調達」も検討している人へ

支援者目線だけでなく、自分が資金調達する側に立つ場合は、収支設計・分配設計・継続モデルの構築が不可欠です。クラウドファンディングを事業として捉える視点を持つと、単発の調達で終わらない戦略が見えてきます。