クラウドファンディングの税務処理を型別に解説

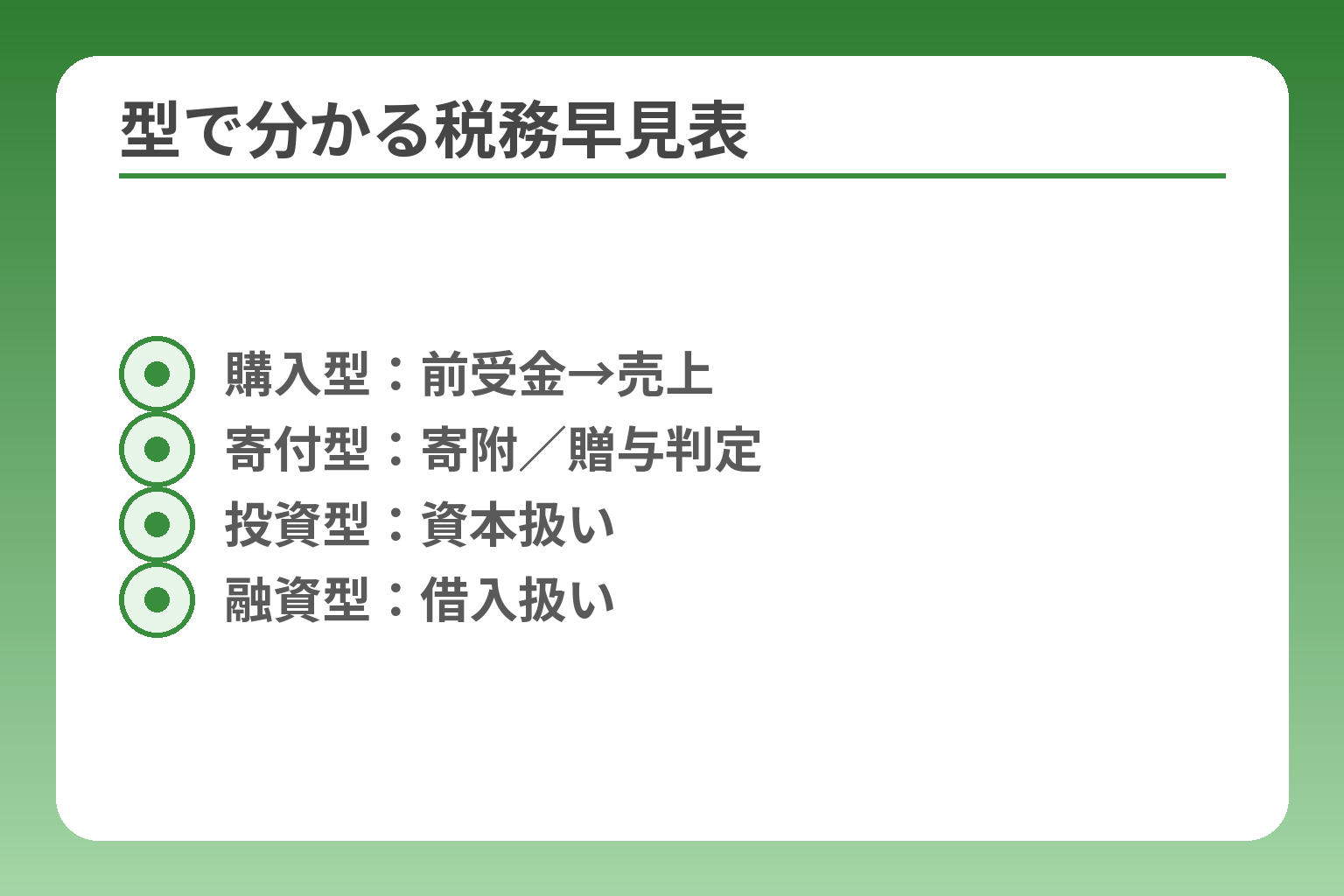

クラウドファンディングは「購入・寄付・投資・融資」の型で税務処理が変わるため、まず自分のケースを型で判定してから仕訳と申告を進めてください。

- 型別の要点がわかる — 購入型は前受金→売上、寄付型は寄附/贈与の判定、投資型は資本扱い、融資型は負債扱いを基本として説明します。

- 仕訳例と判定フローがわかる — 入金時・リターン提供時・手数料支払時の代表的な仕訳と、初心者向けの判定手順を示します。

- 実務で必要な書類とプラットフォーム明細の扱いがわかる — プラットフォームの入出金明細、支払調書、源泉の確認方法や証憑の残し方を具体的に解説します。

- 返金・未達成・海外支援の対応がわかる — 返金やキャンセル時の修正処理、外貨受取・為替差損益、越境取引の注意点を扱います。

- 会計ソフトの入力例とチェックリストが手に入る — 保存すべき証憑、申告タイミング、税理士に相談すべきケースまで実務的に整理します。

- 購入型:前受金→売上

- 寄付型:寄附/贈与判定

- 投資型:資本扱い

- 融資型:借入扱い

クラウドファンディングの税務処理はまず型で見分ける

型の判定が曖昧なままだと、仕訳や申告で誤りが出やすく、あとで修正申告が必要になることがあります。

クラウドファンディングの型(購入・寄付・投資・融資)ごとに税務上の取り扱いが根本的に異なるため、最初に型を確定させることが必要です。

出典:小谷野税理士法人

- 購入型は受領時に一旦「前受金」として処理し、リターン提供時に売上として計上するのが基本であること。

- 寄付型は対価性の有無で寄附か贈与かを判断し、投資型・融資型は資本・負債として扱う点。

- 判定がついたら、入金明細・手数料明細・発送記録などの証憑を揃えてから会計ソフトに入力すること。

購入型・寄付型・投資型・融資型で何が違うか

購入型は商品やサービスを対価に資金を受け取るため、会計上は売買取引として扱うのが一般的です。具体例としては、支援者から100,000円を受け取った時点で普通預金/前受金の仕訳を切り、商品発送時に前受金を取り崩して売上計上します。支援の目的とリターンの有無が会計処理の出発点になります。

出典:マネーフォワード ビズ

寄付型は原則として対価性が低く、受け手側の扱いは寄附金収入や贈与として税務上の意味が変わります。投資型は株式や持分の提供を伴うため、受け手の側では資本金や資本準備金といった資本的取引として処理される傾向があります。融資型は元本が返済義務のある借入金で、支払利息が損金(法人)や必要経費(個人)になります。

自分は支援者か実行者かで見るポイントが変わる

支援者側と実行者側で税務上の関心事は大きく異なります。支援者は「支出が事業に関係するか」「リターンの評価額がどれくらいか」が経費・寄附金・資産計上の判断材料になります。一方、実行者は「受け取った資金を売上(収益)として扱うのか」「資本や借入として処理するのか」を明確にする必要があります。

例えば事業を営む法人が購入型で支援した場合、見返りが自社の広告効果を狙ったものであれば広告宣伝費に該当する可能性が高いです。逆に事業関連性が薄ければ寄附金扱いとなり、損金算入の可否が変わります。事業性の有無を具体的に整理してから勘定科目を決めるのが実務のコツです。

税務処理を間違えやすい3つの境界線

誤りが多いのは「対価性の有無」「返済義務の有無」「資本性(株式や配当の約束)の有無」という3点です。対価性があるか否かで購入型か寄付型かが分かれ、返済義務があるかで融資型か否かが決まり、株式の交付があると投資型に該当します。

対価性の判断は、リターンの市場価値や頻度・約束の有無を基準に考えると実務で取り扱いやすいです。たとえば、支援額に対して明確な物品やサービスを継続的に提供する約束がある場合は対価性が強く、購入型として扱う方向になります。逆に情報提供や感謝状だけで価値が乏しければ寄付型に近づきます。

まず確認したい判定フロー

判定は順を追って「対価性→返済義務→資本性→支援者の属性(個人/法人)」の順で確認すると迷いが少なくなります。各段階で該当する条件を満たしたら、その型に従った会計・税務処理へ移ります。

また消費税の扱いは購入型が課税売上となることが多いため、年間の課税売上高などで課税事業者に該当するかを合わせて確認する必要があります。基準期間の課税売上高が1,000万円を超えるかどうかが判定のひとつの目安になりますが、詳しい判定条件や例外もあるため注意が必要です。課税事業者判定は売上の性質だけでなく基準期間の金額で決まる点を忘れないでください。

出典:みずほ銀行(解説)

税務処理で最初に集めるべき資料

判定がついたら、まずプラットフォームの入出金明細、手数料明細、支援者リスト、リターンの仕様書、発送記録などを揃えてください。これらは仕訳の根拠になり、税務調査でも重要な証憑になります。

プラットフォームによっては支払調書や報酬の支払明細を発行するケースがあり、発行の有無や金額と自社帳簿を照合することが必要です。返金や為替の記録も忘れずに保存しておくと、後からの修正対応がスムーズになります。入手できる明細はすべてダウンロードして保存する習慣をつけるとトラブルが減ります。

型が定まれば、次は各型ごとの具体的な仕訳や消費税・確定申告の扱いを整理していくと実務が楽になります。

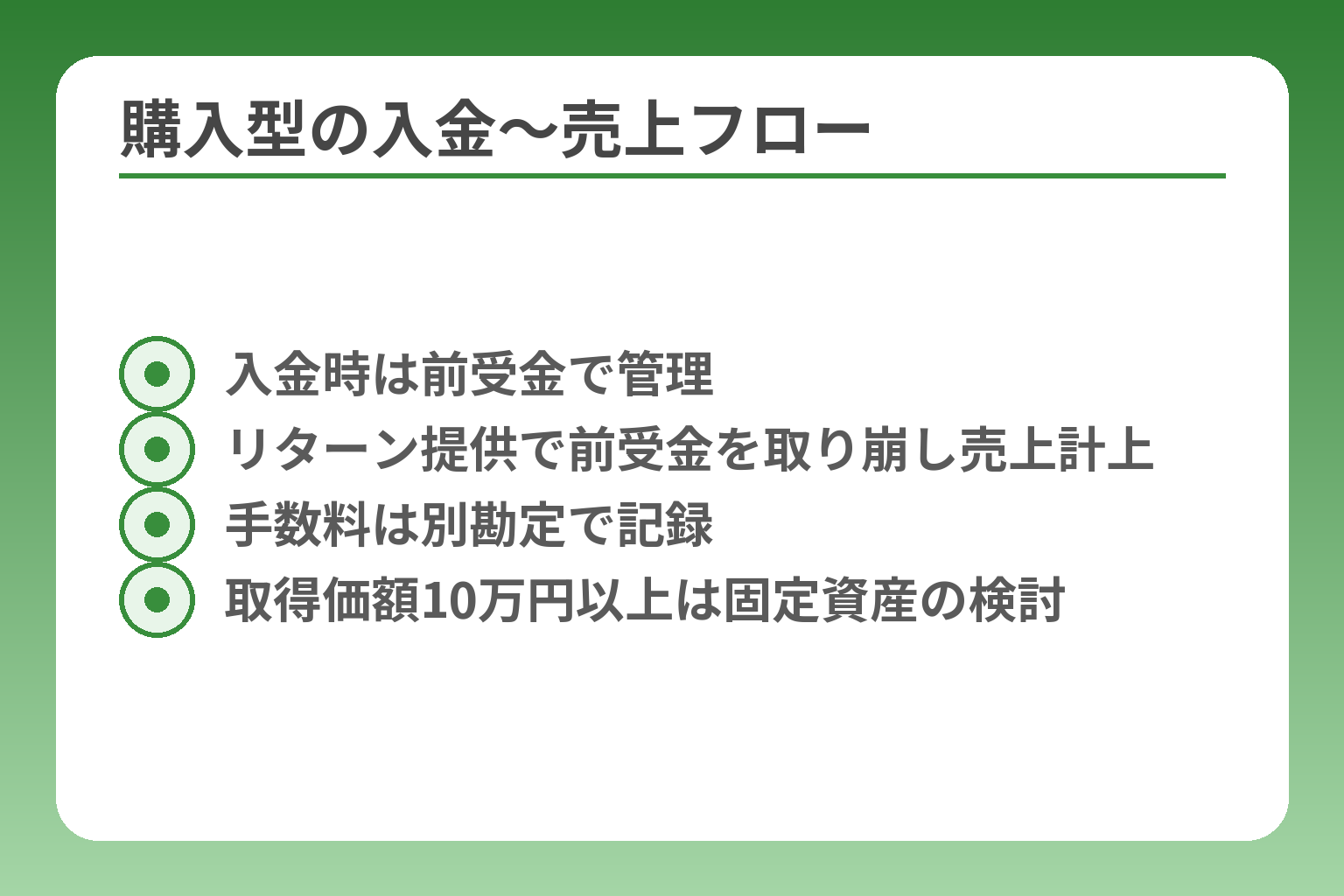

購入型クラウドファンディングの税務処理

- 入金時は前受金で管理

- リターン提供で前受金を取り崩し売上計上

- 手数料は別勘定で記録

- 取得価額10万円以上は固定資産の検討

判定フローで購入型と確定したら、入金は前受金、リターン提供で売上へ振り替える二段階処理を基本に仕訳と証憑管理を行うべきです。

- 入金時は前受金、リターン提供時に売上計上する点をまず押さえること。

- 個人実行者はプロジェクトの事業性で所得区分が変わるため、事前に事業性の判断材料を整理すること。

- 手数料・送料・制作費は証憑をそろえて経費処理し、プラットフォーム明細と突合すること。

実行者は入金時に前受金、提供時に売上が基本

購入型では支援金受領時に一旦前受金で計上し、物品やサービスを引き渡した時点で前受金を取り崩して売上にするのが会計上の原則的な扱いです。具体的な仕訳例は、受領時に(借)普通預金/(貸)前受金、引渡時に(借)前受金/(貸)売上、という流れになります。入金日と売上計上日は一致しない点を誤ると、収益認識や消費税の申告でずれが生じます。

出典:マネーフォワード ビズ

落とし穴と回避策:支援金からプラットフォーム手数料を差し引いた金額だけを売上にしてしまう誤りが多く見られます。回避策は、入金総額をそのまま前受金で記録し、手数料は別途支払手数料などの勘定で処理して突合作業を行うことです。

個人の実行者は事業所得か雑所得かを見分ける

個人が購入型プロジェクトを行う場合、継続性・反復性・営利性などを基準にして事業所得か雑所得かを判断します。継続的に同種のリターン提供を行う、または利益を目的とした組織的な活動があれば事業所得に該当する傾向があります。

具体例と落とし穴:単発の作品販売や一回限りのプロジェクトは雑所得と判断されることがあり、事業所得扱いで期待していた控除が使えない場合があります。回避策は、事前に過去の活動記録や販売計画、継続意図を明文化して保存し、申告時に説明できるようにしておくことです。

支援者側は経費になるかをリターンと目的で判断する

支援者が支払った金額を経費にできるかは、支援の目的と受け取るリターンの実質的価値で判断します。事業活動に直接結びつくものは広告宣伝費や取引先接待費などとして認められることがありますが、私的な趣味や交際目的の支出は認められにくいです。

出典:小谷野税理士法人

判断基準と回避策:リターンの市場価値が明確なら金額に応じて資産計上や経費処理の検討が必要です。支援時にリターンの見積書や写真、用途説明を保存し、事業関連性を説明できるようにしておくと誤認を防げます。取得価額10万円以上・耐用年数1年以上の物品は固定資産扱いの可能性がある点に注意してください。

手数料・送料・制作費はどう処理するか

プラットフォーム手数料、決済手数料、配送費、制作費などは原則として事業関連費用として損金又は必要経費に算入できます。ただし、費用の性質やプロジェクトとの関連性を明確にして証憑を保存する必要があります。

実務上の注意点と回避策:手数料を売上から差し引いて記帳するケースがあり、会計上の収益や税額が見えにくくなるため、手数料は支払手数料などで個別計上するのが安全です。配送費や制作費は発生日・発注書・納品書を揃え、会計ソフト上でプロジェクト単位に管理すると後で利便性が高まります。プラットフォーム明細は月次で必ずダウンロードし、入出金と突合する習慣をつけてください。

購入型でよくある失敗と修正の考え方

よくある失敗は、入金時に即売上計上する、手数料差引後で売上扱いにする、リターン未提供なのに収益を認識する、という点です。これらは収益認識のタイミングを誤ることに起因します。

修正と回避策:誤って売上計上してしまった場合は、証憑を揃えて修正仕訳を行い、必要に応じて修正申告を検討します。返金・キャンセルが発生したときは売上戻しと同時に消費税の修正(課税事業者の場合)も確認する必要があります。記録の細密化(入金・発送・キャンセルのタイムスタンプ保存)が修正コストを大幅に下げます。

ここまで整えれば、購入型の具体的な仕訳例と消費税・確定申告上の扱いを明確に示す準備が整ったと言えます。

寄付型・投資型・融資型の税務処理

購入型の基礎が整理できたところで、対価性や返済義務が薄い寄付型、株式を伴う投資型、返済義務が明確な融資型の違いを押さえておく必要があります。

寄付型・投資型・融資型は税務上の取扱いが根本的に異なり、それぞれ「寄附/贈与」「資本取引」「負債処理」という視点で仕訳・申告を決めるべきです。

- 寄付型は対価性が低ければ寄附または贈与の扱いとなり、支援者・受領者の属性で税負担が変わる点に注意すること。

- 投資型は受け手側で資本金等の資本的処理、支援者側で配当や譲渡益の課税が発生する点を確認すること。

- 融資型は借入金として負債計上し、利息の損金算入や返済スケジュールの証憑を整備すること。

寄付型は対価性の有無で扱いが変わる

寄付型はリターンに実質的な価値がないかごく小さい場合、寄附あるいは贈与として税務上扱われることが多いです。具体的には、支援者に対する見返りがない、あるいは名札や感謝状など価値が限定的な場合は寄付型の色合いが強くなります。対価性判断では、リターンの市場価値と提供頻度、明示された約束の有無を総合的に見る必要があります。

判断基準と落とし穴:見返りが商品に近い場合でも、価格が著しく低いと税務上は寄付と判定されるケースがあるため、リターンの評価根拠(見積書や外部価格の参照)を残すことが回避策になります。受領側が個人の場合、一定額を超えると贈与税の問題が生じうるため、支援者構成の確認と領収書や受領証の整備が重要です。

寄付型で個人が受け取ると贈与税の検討が必要なことがある

個人が寄付型で資金を受ける場合、支援者が個人なのか法人なのかで税務負担が変わる点に注意が必要です。法人からの寄付は受贈益や寄附金扱いになることが一般にありますが、個人からの大口の支援は贈与税の対象となる可能性があります。

出典:小谷野税理士法人

具体例と回避策:例えば個人支援者から継続的に多額の資金を受け取った場合、贈与と認定されれば受領者に贈与税が課される恐れがあります。寄付の趣旨や支援者の属性、支援の形態を記録し、必要なら税理士に相談して贈与税のリスクを事前に把握しておきましょう。

投資型は資本金や資本準備金として考える

投資型(株式や持分を対価にした募集)は、受け手側では売上ではなく資本取引として処理するのが原則です。受け取った金銭は資本金や資本準備金として計上され、支援者は配当や譲渡益が発生した際に課税されます。

落とし穴と回避策:創業時の資本取引で発行価額と帳簿価額の扱い、発行費用の処理に誤りが生じやすい点に注意が必要です。発行条件(割当価格、払込期日)を明確にし、発行費用は適切に資本的支出か費用処理かを判断して仕訳・勘定科目を分けておくと後の税務調整が楽になります。

融資型は借入金として処理し利息に注意する

融資型は原則として受け手側では借入金(負債)として計上し、支払う利息は損金または必要経費になります。返済義務がある点が他の型と最も異なるため、返済スケジュールと利息計算の根拠を明確にしておく必要があります。

出典:マネーフォワード ビズ

実務的注意と回避策:利息が通常より高利である場合は税務上問題視されることがあるため、利率設定の合理性を示す契約書や比較資料を保存してください。また、返済不能により債務免除が発生した場合の損益影響や税務上の扱い(例:貸倒損失の計上等)については、事前に専門家と確認することが安全です。

3つの型で迷ったときの見分け方

迷った場合は「リターンの実質価値→返済義務の有無→株式等の交付有無→支援者の属性」の順に条件を確認すると判定がつきやすくなります。特にリターンの市場価値や約束の明示が有無は判別の重要な鍵です。

出典:みずほ銀行(解説)

チェックリストと回避策:判定時は(1)リターンの具体内容と市場価値、(2)契約書や募集要項の文言、(3)支援者の属性(個人/法人)、(4)返済や配当の有無を順に確認してください。判定に不安があれば、プラットフォームの明細と募集要項を用意して税理士に相談するのが確実です。

これらの違いを踏まえれば、各型ごとの仕訳例や申告上の扱いをより正確に決められます。

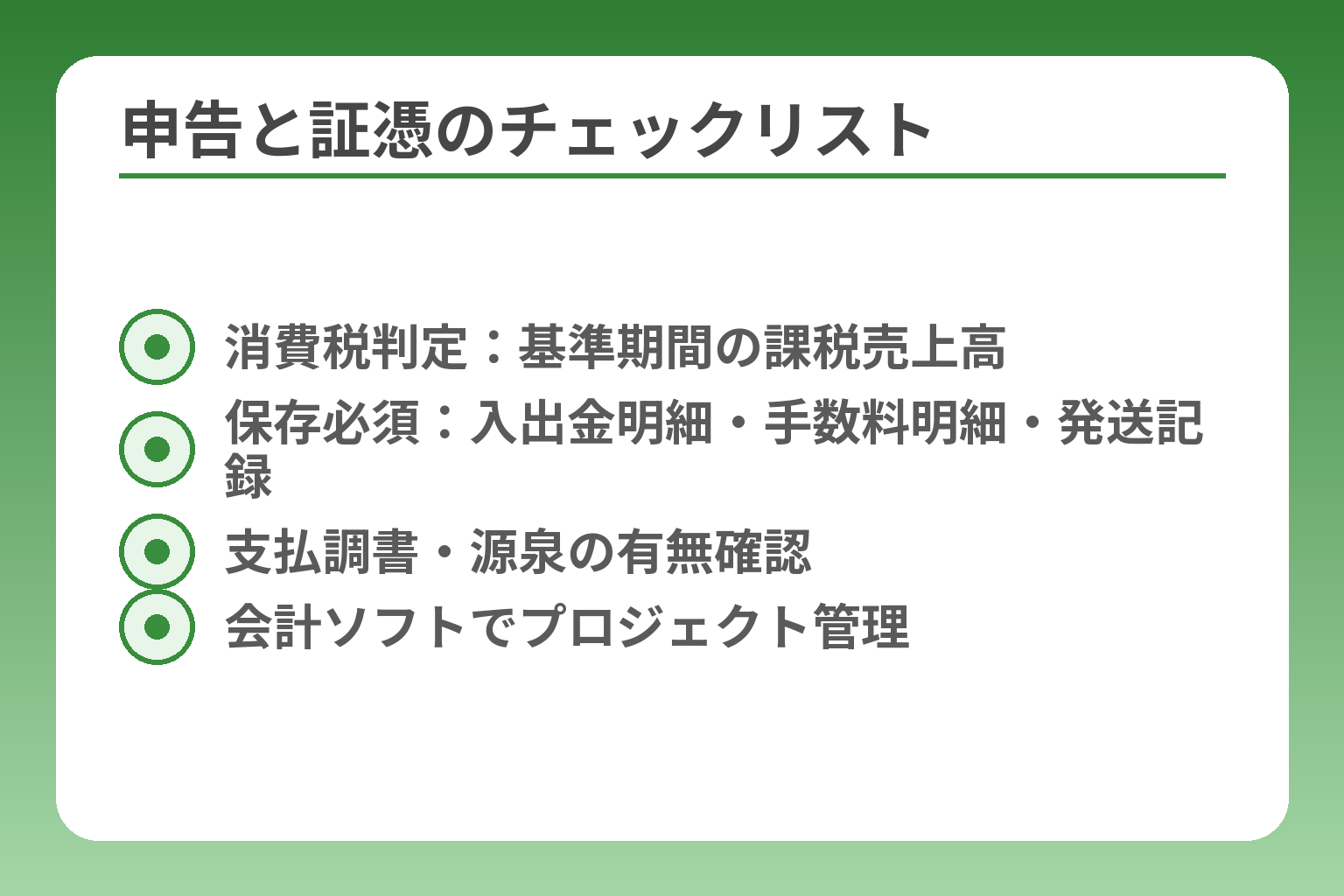

消費税・確定申告・必要書類の実務ポイント

- 消費税判定:基準期間の課税売上高

- 保存必須:入出金明細・手数料明細・発送記録

- 支払調書・源泉の有無確認

- 会計ソフトでプロジェクト管理

購入型の処理が決まったら、消費税の課税判定・確定申告の所得区分・証憑の保存方法を一つずつ確認しておくことが重要です。

消費税・申告・証憑管理の基本を押さえれば、申告ミスや税務調査時の指摘リスクを大幅に下げられます。

- 消費税は購入型を中心に課税判定を行い、基準期間の課税売上高等で課税事業者かを確認すること。

- 確定申告では所得区分(事業所得/雑所得/法人収入)を明確にし、関連経費を裏付ける証憑を揃えること。

- プラットフォーム明細・手数料明細・発送記録などを時系列で保存し、会計ソフトで突合する習慣をつけること。

消費税は購入型を中心に確認する

購入型の取引は原則課税取引の対象となるため、年間の課税売上高で課税事業者かを判断する必要があります。基準期間(個人は前々年、法人は前々事業年度)の課税売上高が1,000万円を超える場合、原則として消費税の納税義務が生じます。

出典:国税庁

具体例と落とし穴:短期のクラウドファンディングで多額の入金が発生すると、一時的に課税事業者判定の線を越える場合があります。課税事業者判定は基準期間の金額で決まるため、新設法人や個人の短期高額売上は注意が必要です。回避策としては、中間申告や消費税課税事業者選択届出の検討、発生した売上の性質(国内か国外か)を整理しておくことが有効です。

確定申告で見るべき期限と所得区分

個人の場合は事業性の有無で事業所得か雑所得かが分かれ、法人は法人税申告で収入計上のタイミングを統一する必要があります。

出典:みずほ銀行(解説)

判断基準と回避策:継続的・反復的にリターンを提供する、設備投資や原価が発生するなど事業性が認められるなら事業所得で申告する方が費用計上の幅が広がります。逆に単発の作品販売などは雑所得となる可能性があるため、事前に活動計画や費用見積を文書化し、申告時に説明できるようにしておくと誤分類を防げます。

保存しておきたい証憑と明細

税務調査で最も求められるのは証憑の一貫性です。プラットフォームの入出金明細、手数料明細、支援者リスト、募集要項(募集時の文言)、発送記録、請求書・領収書を整えておきましょう。

具体的な保存方法と落とし穴:プラットフォームのダッシュボードはいつでも表示できるとは限らないため、月次でPDFダウンロードしローカルまたはクラウドに保存してください。返金やキャンセルが発生した場合は、該当取引のタイムスタンプ付きで証憑を保管することが修正申告の際に役立ちます。

支払調書や源泉徴収はどう確認するか

プラットフォーム運営者が報酬・支払に対して支払調書を発行する場合があり、受領側の帳簿と金額が一致するかを確認する必要があります。

出典:Cast(利用ガイド)

落とし穴と回避策:プラットフォームが支払調書を発行する条件(例:支払総額5万円超など)はサービスによって異なります。支払調書の有無・発行基準をプロジェクト終了後に確認し、不一致があればプラットフォームに問い合わせて訂正・再発行を依頼する、あるいは自社で支払帳を整備して税務署との突合に備えると安心です。

会計ソフトに入力するときの考え方

会計ソフトでは入金総額を前受金で管理し、手数料は別勘定で記録する運用が推奨されます。プロジェクトごとのタグや補助科目を使うと集計が容易になります。

実務のコツと回避策:入金日と売上計上日を明確に分け、プラットフォーム手数料は自動引落しや相殺がある場合でも別途計上してください。月次で入出金明細と会計データを突合し、不一致が見つかったら早めに修正仕訳を行うと期末に慌てずに済みます。

これらの実務ポイントを整理すれば、続く各型ごとの仕訳例や申告時の細かい扱いに移る準備が整います。

返金・未達成・海外支援などのケース別対応

- All‑or‑Nothing未達成は返金処理

- 返金時は売上戻しと消費税の修正検討

- 外貨受取は入金時と換金時で為替差計上

- 越境リターンは提供場所で課税判定

購入型などの基本処理が安定していても、返金や未達成、越境取引が絡むと会計・税務の扱いが大きく変わるため、事例ごとにルールと証憑の取り方を明確にしておくことが必要です。

それぞれのケースで「いつ・誰が・どの勘定で」処理するかを決めておけば、修正申告や税務調査の際の負担を減らせます。

- 目標未達成(All-or-Nothing等)は原則返金処理となり、前受金の取り崩しやプラットフォームの返金手数料の扱いを確認すること。

- 成立後のキャンセル・返品は売上戻しや消費税の修正が発生するため、タイムスタンプ付きの記録で証明できるようにすること。

- 海外支援や外貨受取では消費税の国内・国外判定と為替差損益の会計処理を分けて管理すること。

目標未達成で返金されたときの考え方

All-or-Nothing方式で未達成の場合、支援金は支援者に返金され、起案者は入金を受けていない扱いに近い(前受金の取り消し)が基本です。プラットフォームが自動で返金処理を行うケースが多く、実務では「入金→前受金計上→プラットフォームが返金→前受金戻し(または相殺)」という流れを辿ります。

具体例と落とし穴:募集時に前受金で処理していた場合、未達成で返金された取引は「前受金/普通預金(返金)」の仕訳で処理しますが、プラットフォーム手数料が発生していないかを必ず確認してください。All-or-Nothingで未達成だと手数料が発生しないプラットフォームもありますが、All-in方式や別ルールなら差額処理が必要です。回避策は募集方式を募集要項に明記し、返金ルール(手数料負担、返金手順、タイムラグ)をプロジェクト開始前に内部で共有しておくことです。

成立後にキャンセルや返品が出たときの処理

成立後に支援者からキャンセルや返品があれば、発生済みの売上を取り消す(売上戻し)処理と、消費税の修正が必要になる可能性があることを前提に仕訳を行います。

判断基準と回避策:リターンを既に発送していない場合は前受金の戻しで済みますが、発送済みで返品が発生した場合は「売上戻し(マイナス売上)」と返品送料等の処理を行います。消費税については、課税事業者で既に計上済みの消費税を修正申告で調整する必要があるため、返品発生時の証憑(返品依頼、返金処理の履歴、着荷確認)を時系列で保管してください。実務的に有効なのは、返品発生ごとに専用の「返品伝票」を発行し、会計ソフトで売上と連動させる運用です。

海外の支援者がいる場合の注意点

海外支援が絡む場合は、消費税(国内課税か非課税か)と所得税・源泉徴収の観点で国内取引扱いになるかをまず確認する必要があります。

具体例と落とし穴:海外の支援者に対して日本国内でリターンを提供する場合は国内課税の対象となることが多く、逆に海外で提供されるサービスやデジタルコンテンツは国外取引として非課税に該当することがあります。判定が難しい場合は「提供の場所」「支払いの発生場所」「受領者の居住地」を整理して記録することが重要です。回避策は募集要項で「リターンの提供地域」「送料負担」「税負担の扱い」を明確にし、越境取引がある場合はプラットフォームや税理士に事前確認を行うことです。

外貨で受け取ったときの為替差損益

外貨建てで入金を受ける場合は、取引発生日や入金(精算)日における為替レートで円換算し、入金時と決済時の差額を為替差損益として処理する必要があります。

落とし穴と回避策:よくある誤りは「外貨のまま放置して決算だけで調整する」ことや「前受金・前払金など非貨幣性項目に為替差を計上してしまう」点です。実務では、取引時の換算レートを明記し、決済時に実際の受取額で再換算して差額を為替差損益勘定で処理します。外貨預金を使う場合は銀行の対顧客為替相場を保存し、月次で為替差を集計して決算処理に反映してください。

任意団体や個人活動で始めるときの注意点

法人格のない任意団体や個人名義でクラウドファンディングを行う場合、受け皿の責任と税務上の帰属を明確にしておかないと、収入の取り扱いや贈与税・所得税の問題が発生します。

出典:For Good(クラウドファンディングの返金の仕組み)

具体例と回避策:例えば任意団体が多数から受け取る資金を個人代表の口座で管理していると、「個人の収入」と見なされるリスクがあります。回避策としては、法人化を検討する、専用の口座や基金口座を用意する、募集要項と実績を明確にして資金の流れを可視化することです。税務上の不明点は事前に税理士に相談し、領収書・分配記録・使用用途の証拠を残す運用を徹底してください。

これらのケース別対応を整理しておけば、異常事態が起きたときの証憑収集と仕訳判断がスムーズになります。

税務処理で失敗しないための判断基準と次の一手

ここまでの整理を受け止めると、事前の判断基準と準備がなければ申告ミスや後戻りが発生しやすくなります。

税務処理で失敗しないためには、案件の複雑さ(型・金額・国際性)に応じて自分で処理するか専門家に任せるかを明確にし、必要書類をプロジェクト開始前に揃えることが最も有効です。

- 案件の複雑さ(投資性・返済義務・外貨取引など)で対応方針を決めること。

- 税務署基準(消費税の課税事業者判定など)やプラットフォームの支払書類の有無を確認すること。

- 相談時に提示すべき資料を一覧化し、会計ソフトで再現できるようにしておくこと。

自分で処理しやすいケースと相談すべきケース

定型的で金額が小さく、国内取引のみで完結する購入型は自分で処理できるケースが多い一方、投資型・融資型・海外絡み・継続的に高額が動く案件は専門家への相談を強く検討すべきです。

判断基準は「取扱いが売上か資本か負債か」「消費税の課税事業者判定に触れるか」「外貨・源泉・支払調書の処理が必要か」の三点を基にします。特に基準期間の課税売上高が1,000万円を超えると消費税の扱いが変わる点は重要です。

出典:国税庁

落とし穴と回避策:小口であっても継続的な販売や対価性が強いリターンがある場合は事業所得と見なされる可能性があります。回避策は事前に「事業計画書」「見積・発注書」「プロジェクト継続性の証拠」を用意し、自己判断に迷ったら申告前相談を行うことです。

税理士に相談するときの選び方

税理士を選ぶ際は、クラウドファンディングやEC、スタートアップ支援の経験があるか、消費税や国際取引に詳しいかを優先的に確認してください。

具体的には、過去の相談事例や業界の実務経験、レシート類やプラットフォーム明細の突合作業を代行してくれるかを問い合わせると良いです。相見積もりで「同業対応の実績」を必ず確認することが、後の齟齬を減らします。

落とし穴と回避策:税務顧問がクラウドファンディングの実務に不慣れだと、支払調書や源泉処理で誤りが生じます。回避策は、初回相談で具体的な資料(募集要項、プラットフォーム明細)を提示して対応経験を確かめることです。

相談時に伝えると話が早い情報

税理士や相談窓口に持参すると話が早いのは、プロジェクトページ(募集要項)、総支援額、支援者リスト、入金・出金の明細、手数料明細、リターンの仕様書です。

出典:Cast(利用ガイド)

具体例と回避策:支払調書や源泉徴収の有無はプラットフォームで条件が異なります(例:年間5万円超などの発行基準があるサービスあり)。支払調書の有無・発行基準を早期に確認し、不一致があれば発行元へ照会することが必要です。相談前にPDFやCSVで明細をダウンロードし、会計ソフトにインポートできる形式で用意しておくと作業が短縮されます。

実行前に作っておきたい税務チェックリスト

プロジェクト開始前に最低限揃えるべきは、(1)募集要項の保存(公開時の文言)、(2)プラットフォーム入出金明細の自動保存、(3)手数料・決済手数料の明細、(4)リターンの見積や外部価格参照、(5)発送記録とクレーム対応履歴です。

落とし穴と回避策:ダッシュボードだけを頼りにしているとデータ削除やアクセス制限で証憑が失われることがあります。回避策は月次でPDF保存、会計ソフトのプロジェクトタグ管理、返金・キャンセルのタイムスタンプ保存をルール化することです。

よくあるQ&Aで最後の不安を解消する

Q: 支援を受けた金額はすべて課税対象か? A: 支援の性質による(購入型は売上、寄付型は寄附・贈与、投資型は資本、融資型は借入)。

Q: 手数料は経費にできるか? A: 一般に事業関連費用として損金/必要経費に計上可能だが、明細・領収書を保存することが条件です。

Q: 返金で修正申告が必要になるか? A: 課税事業者で既に消費税等を申告している場合は、返金に伴う売上戻しで修正申告や確定申告の調整が必要になることがあります。返金発生時は証憑をそろえ、速やかに会計処理と税務相談を行うのが安全です。

Q: 会計ソフトでの管理方法は? A: プロジェクトごとに補助科目やタグを使い、入金→前受金→売上の流れを明確にすると照合作業が楽になります。

これらの判断基準と準備を整えておけば、申告や調査での修正コストを抑えつつ次の実務対応へ移れます。

Q&A

- 1) プラットフォームから届く支払明細や支払調書は何を確認すればよいですか?

-

支払明細は入金額・手数料・差引額の全てを照合し、支払調書は発行有無と金額が帳簿と一致するかを確認してください。

補足:プラットフォームによって支払調書の発行基準(例:年間5万円超など)が異なるため、サービスごとの基準を募集終了後に照会し、不一致があれば再発行や訂正を依頼すると安心です。出典:Cast(利用ガイド) - 2) 海外の支援者がいると消費税や源泉で注意する点は何ですか?

-

海外支援がある場合は「提供場所」と「課税区分」を整理し、国内課税か非課税かを判断する必要があります。

補足:デジタルコンテンツや国外で提供するサービスは非課税となる場合があり、逆に日本国内でリターンを提供する場合は課税対象になり得ます。判定が難しいケースは募集要項に提供地域や税負担の扱いを明記し、税理士に確認してください。出典:国税庁(消費税のあらまし) - 3) 外貨で入金があったときの為替差損益はどう処理しますか?

-

外貨入金は取引発生日や決済日に応じて円換算し、入金時と換金時の差額を為替差損益として処理します。

補足:取引時の換算レート(ヒストリカル・レート)を記録し、実際の受取額で再換算して差額を計上する運用が一般的です。外貨預金を使う場合は銀行の対顧客為替相場の記録を保存してください。出典:iCAS(外貨建取引の会計処理) - 4) リターン(物品・サービス)の価値が問題になる場面ではどう判断すればよいですか?

-

リターンの価値は市場価格や類似商品の相場、見積書などで裏付けできるかが判断のポイントです。

補足:支援者側が経費として扱えるか、受領者側で売上や寄附に該当するかはリターンの実質価値で変わるため、写真・見積・外部価格参照などの証拠を募集時から保管しておくと税務上の説明がしやすくなります。 - 5) 返金・プロジェクト未達成が起きたときの仕訳と消費税対応はどうするべきですか?

-

未達成で返金が発生した場合は前受金の取り崩しや預り金の返金仕訳で処理し、既に申告済みの消費税がある場合は修正申告で調整します。

補足:All-or-Nothing方式では未達成は自動返金となるのが一般的ですが、All-in方式や独自ルールの場合は手数料の有無や差引処理が発生します。返金のタイムスタンプや返金指示書・返金履歴は修正申告時に必要になるため必ず保存してください。出典:消費者庁(クラウドファンディングの実施方法) - 6) 投資型クラウドファンディングで受け取った資金はどのように処理するべきですか?

-

投資型は原則として資本金や資本準備金などの資本的取引として扱い、売上には計上しない点に留意してください。

補足:創業時の株式発行や持分払い込みでは発行価額・払込期日・発行費用の扱い(資本的支出か費用化か)を明確にし、契約書と払込証拠を保管することが重要です。出典:ZEIKEN PRESS(アクタス税理士法人) - 7) プロジェクトの手数料・配送料は経費にできるか?

-

一般にプラットフォーム手数料や配送料、制作費は事業関連費用として損金や必要経費に算入できますが、事業関連性の説明資料が必要です。

補足:手数料を売上から差し引いて記帳するのは誤解を招きやすいため、入金総額は前受金等で管理し、手数料は支払手数料等で個別計上して突合する運用が実務的に推奨されます。出典:マネーフォワード ビズ - 8) 会計ソフトや帳簿の実務チェックリストは何を用意すればよいですか?

-

月次で保存するのは募集要項の写し、プラットフォーム入出金明細、手数料明細、支援者リスト、発送記録、領収書・請求書のセットです。

補足:会計ソフトではプロジェクトごとのタグや補助科目を使い、入金→前受金→売上の流れが再現できるようにすると税務調査時に照合がスムーズになります。出典:日本中小企業金融サポート機構 - 9) 個人がクラウドファンディングを実行する場合、事業所得か雑所得かの判断基準は?

-

継続性・反復性・営利性が認められる場合は事業所得、単発性や趣味性が強い場合は雑所得となる傾向があります。

補足:事業所得の方が経費計上の幅は広くなるため、販売の頻度・売上見込み・広告活動の有無・設備投資の有無などを文書化して保存し、申告時に説明できるようにしておくと誤分類を防げます。出典:For Good(フォーグッド)

あわせて読みたい関連記事

クラウドファンディングの選び方(目的別の比較)

どのプラットフォームを使うか迷っている方向けの記事です。手数料・募集方式・想定支援者など、税務処理に影響する選び方の視点がまとまっています。

高校野球のクラウドファンディング:支援の判断軸と始め方

地域イベントや学校プロジェクトの実行を考えている方に有益な実例です。寄付扱いになりやすいケースや証憑の残し方など、実務で役立つ注意点が分かります。

クラウドファンディングの規制まとめ(支援者・実行者の注意点)

法規制や支払調書・源泉徴収など、制度面の不安がある方に向けた記事です。申告や書類整備で見落としやすいポイントを確認できます。

クラウドファンディングとは?種類と仕組みの基礎

初めてクラウドファンディングを調べる方向けの入門記事です。型ごとの違いや対価性の考え方が平易にまとまっており、税務判断の出発点になります。

クラウドファンディングファンでは、最新のクラファンの情報や、クラウドファンディングに役立つ情報を発信しています。

今週の新着クラウドファンディングでは最新の注目プロジェクトを配信しています。

そのほかにも、有益な情報をどんどん発信していきます。