未成年でもクラファンはできる?年齢条件・同意書・税まで徹底ガイド

未成年がクラウドファンディングに関わることは可能ですが、プラットフォームごとの年齢条件や保護者同意、受取口座・決済手段、税務処理などの実務要件を満たす必要があります。まずは「自分が支援者か実行者か」を整理し、詰まりやすい手続きから先に準備しましょう。

- この記事で分かること(1)各年齢帯(13歳未満/13〜17歳/18〜19歳)で何が可能か、現実的な代替ルート。

- この記事で分かること(2)主要プラットフォーム間で異なる「年齢条件」「必要書類」「口座名義ルール」の確認ポイントと読み方。

- この記事で分かること(3)未成年が資金を受け取る現実的な方法(親名義・成人共催・団体経由)とそれぞれの手順・リスク。

- この記事で分かること(4)税務や会計上の注意点、保護者との合意書(同意書・委任状)に入れるべき最低項目の設計。

- この記事で分かること(5)よくある失敗例(口座名義ミス、決済未対応、リターン不履行)と、審査や支援者から信頼を得るための実務的な対策。

- 支援者か実行者かの判別

- 年齢ごとの可否目安(13/18/20)

- 先に準備すべき書類:同意書・口座情報

未成年はクラウドファンディングできる?結論と全体像

未成年がクラウドファンディングに実行者として関わること自体は可能だが、各プラットフォームの年齢規定や保護者同意、受取口座・決済・本人確認などの実務要件を満たす設計にしなければ実行や入金で止まる可能性が高い。

- 年齢だけで判断せず「誰が責任を持つか」「口座名義は誰か」「リターン実行の責任者をどうするか」で可否が決まりやすい点。

- 実行者側の現実的な選択肢は親名義・成人共催・学校やNPO経由などに分かれ、それぞれ手続きとリスクが異なる点。

- 税務・会計・同意書の準備は事前に固めておかないと、支援金受領後のトラブルにつながりやすい点。

この点が曖昧なままだと判断を誤りやすくなります。

まずは2パターン:支援者(出す)/実行者(集める)

クラウドファンディングに関わる立場を「支援する側」と「資金を集める側」に分けて考えると、未成年が直面する問題が明確になる。支援者であれば決済手段がポイントで、クレジットカードを持っていない場合はコンビニ決済や親のカード利用、家族振込で対応可能かを確認する必要がある。実行者であればプラットフォームの利用規約で年齢・同意の条件を満たすこと、受取口座・本人確認の整備、リターン履行体制の担保が不可欠になる。実務的には支援側と実行側で確認すべき事項は重ならないが、どちらも「決済と口座」の制約で詰まりやすい傾向がある。出典:freee

原則は「未成年NG」でも例外がある理由

多くのプラットフォームは規約上で未成年の単独実行を制限しているが、保護者(法定代理人)の同意や代理による申請で個別に認めるケースがある。これは契約能力・返金対応・決済の実行可能性など法律・運用の観点からリスク管理が必要であり、運営が同意の有無や代理人情報を厳格に確認するためである。特に受取口座の名義と申込責任者が一致しているかは審査で最も重視されがちだ。プラットフォームにより下限年齢や提出書類は異なるため、申請前に該当サービスの規約・FAQを必ず確認することが重要である。出典:CAMPFIRE ヘルプ

成年年齢18歳との関係(20歳ではない)

民法の改正により成年年齢は2022年4月1日から18歳になっているため、法律上の「成年」は18歳以上が基準になる。ただしクラウドファンディング事業者の審査基準や決済事業者の運用、銀行の口座取扱いは法的成年年齢と必ずしも一致せず、例えば13歳以上を申請の下限にしているサービスや、親の同意を前提とする運用など事業者ごとの差が残る点に留意する必要がある。制度上は18歳が成人と扱われる一方で、実務的なハードルは年齢以外の要素で決まる傾向がある。出典:政府広報オンライン

未成年がつまずくポイントTOP5(先に把握)

未成年案件で実際に問題になりやすいのは、(1)保護者同意の書式・提出、(2)本人確認と代理確認の流れ、(3)受取口座名義の不一致、(4)支援者向け決済の制約、(5)リターン履行(発送や契約行為)の責任所在、の5点である。対策としては、同意書に代理人の氏名・連絡先・同意範囲(資金受領、契約、返金対応など)を明記して署名を得る、受取口座は誰名義にするかを事前に合意して書面化する、支援者向けに利用可能な決済手段を事前に案内して代替案も示す、リターンは実行可能な範囲に限定して外注や団体協力でリスク分散する、という設計が現実的である。READYFORなど主要プラットフォームのFAQは未成年対応の具体的手順を示しているため、申請前に必ず当該サービスのヘルプを読み、必要書類を揃えることが最短の回避策になる。出典:READYFOR ヘルプ

以上を踏まえた設計が済めば、次に実務の「年齢別チェックリスト」とプラットフォーム比較に進むと具体的に進めやすくなります。

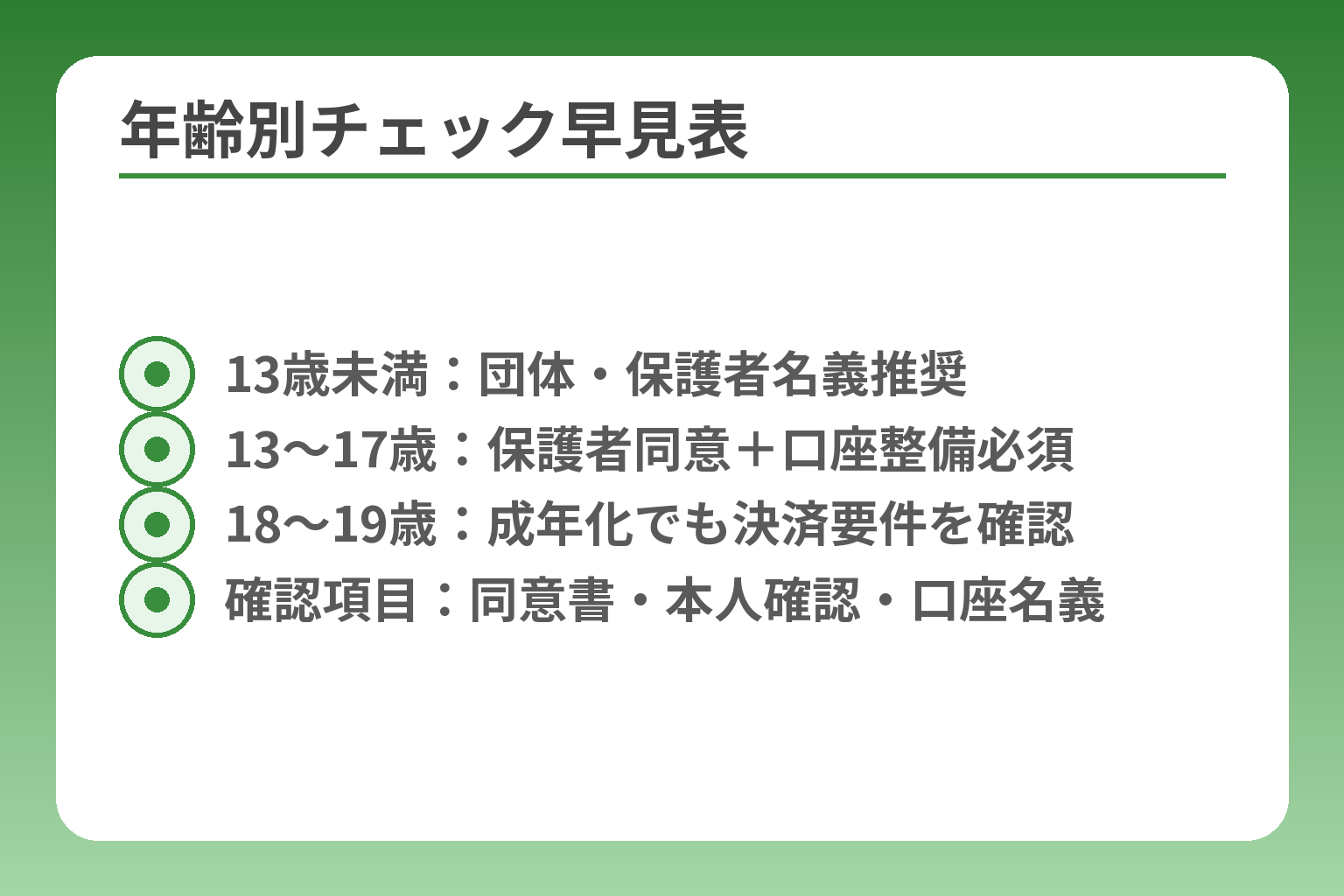

年齢別にできること/必要な同意・手続き

- 13歳未満:団体・保護者名義推奨

- 13〜17歳:保護者同意+口座整備必須

- 18〜19歳:成年化でも決済要件を確認

- 確認項目:同意書・本人確認・口座名義

年齢だけで可否は決まらず、誰が「責任者」になり、受取口座や本人確認をどう設計するかで実務可否が決まる。

- 13歳未満は個人名義での実行は現実的に難しく、団体や保護者名義が現実的な代替案になる点。

- 13〜17歳は保護者(法定代理人)の同意と代理確認、口座名義の合致が実行可否の主要判断軸である点。

- 18〜19歳は法的には成年に近いが、決済手段や銀行の運用で詰まることがあるので実務条件を必ず確認する点。

ここでは年齢帯ごとに「できること」「必要な書類・手続き」「現場でよく起きる落とし穴と回避策」を具体的に示す。

13歳未満:基本は実行が難しい(代替案を検討)

多くのプラットフォームでは小中学生レベルの年齢で個人が代表者として申請することは想定されておらず、申請自体を受け付けないか、受け付けても運用上の制約が大きく残る傾向がある。具体的には銀行口座や決済手段(クレジットカード等)を本人が持っていないため入金・精算で停止しやすく、契約行為を代理する保護者の確認が必須になることが多い。現実解としては「学校・部活動・NPO・自治体などの団体名義で立ち上げる」「保護者名義・親の協力で代表申請する」など、名義と責任の所在を明確にする方法が現場で有効です。

出典:CAMPFIRE ヘルプ

13〜17歳:同意+本人確認が必要になりやすい

この帯は最も相談が多く、プラットフォームによっては申請を条件付きで認めるケースがある。実務上の判断基準は「法定代理人(親権者・後見人)の同意が書面で取れるか」「代理による本人確認(親の本人確認書類・口座確認)が可能か」「受取口座と申請責任者がどう一致するか」の三点である。申請の流れとしては、同意書(対象プロジェクト名・同意範囲・連絡先を明記)を用意して署名をもらい、親の本人確認書類と口座情報を運営に提出するパターンが一般的だ。落とし穴は「同意は得たつもりでもプラットフォーム指定の様式や提出方法が違い、審査で差し戻される」ことなので、申請前に該当サービスの指定様式・FAQを確認しておく必要がある。特に受取口座名義が申請責任者と一致しているかは審査で頻繁にチェックされる点を優先的に確認してください。

出典:READYFOR ヘルプ

18〜19歳:原則は成人扱いでも、審査・決済は別問題

法律上は成年年齢が18歳に引き下げられているため契約能力の観点では18歳以上は成人に近い扱いになるが、実務上は銀行・決済事業者やプラットフォーム運営の内部ルールで追加条件が課されることがある。たとえばクレジットカードの保有状況、口座の種類(学生用口座が受け付けられない場合など)、運転免許やマイナンバーでの本人確認の可否といった運用面の差がネックになり得る。成年年齢が18歳に変わっても、サービス毎の実務条件を確認し、決済や振込の要件を満たすかを先にチェックすることが失敗を防ぐ王道です。

出典:政府広報オンライン

支援(出資・購入)は未成年でもできる?決済方法で変わる

支援者側は年齢より決済方法の可否が重要で、未成年が自分で支援できるかはその決済手段次第である。クレジットカードを本人が持っていない場合、コンビニ決済・銀行振込・キャリア決済・プリペイドや家族のカードを使う選択肢があるかをプロジェクトページで確認する必要がある。プロジェクト作成者側は支援者に使える決済方法を明記しておくことで支援率が落ちにくく、支援者側は利用規約や保護者同意の要否もチェックすべきだ。支援を検討する未成年は、まず該当プロジェクトの決済一覧を確認し、使える決済がなければ親や保護者と支援方法を相談するのが具体的な一手になります。

チェックリスト:年齢より先に確認すべき3条件

実行前に必ず押さえるべき項目は(1)本人確認と保護者同意の様式・提出方法、(2)受取口座の名義と振込・精算フロー、(3)リターンの実行責任者(誰が発送・対応するか)の明確化、の三点である。具体的な落とし穴と回避策を挙げると、同意書は「プロジェクト名・同意範囲(資金受領・契約・返金対応)・保護者氏名・署名日・連絡先」を明記しておくと運営への説明がスムーズになる。受取口座は口座名義が代表者と一致しない場合、振込が止まるか追加確認が入るため、親名義で実施する場合は事前に口座管理ルール(振込後の資金管理、領収書発行)を文書化しておくとトラブルが減る。リターンは返品や未着が起きた際の対応フローを決め、責任者を明確化しておくことが支援者信頼を保つ鍵になる。プラットフォームは申請時にこれらの情報を求める傾向が強いため、事前に揃えることで審査通過率と支援者の安心感を同時に上げられます。

出典:For Good ヘルプ

上の年齢別チェックを踏まえたうえで、各プラットフォームの具体的な要件や同意書テンプレに目を通すと、準備すべき手順がさらに明確になります。

主要プラットフォーム比較:未成年の可否・必要書類・口座ルール

事業者ごとに年齢基準や同意手続き、口座要件が異なり、単純に「何歳ならOK」とは言えないため、サービス別の実務要件を確認して設計する必要がある。

- プラットフォームごとの「年齢下限」「保護者同意の形式」「受取口座の名義要件」を最初に照合すること。

- 審査通過のポイントは年齢より「責任者の明確化」「口座と申込者の一致」「同意書の整備」であること。

- 実務上は親名義・団体名義・成人共催といった代替ルートを比較し、リスクと手続き負担で最適解を選ぶこと。

各サービスの要件を把握しておかないと審査で差し戻され、資金受取やリターン履行で停止するリスクが高まります。

比較表の見方:見るべきは「年齢」より「責任者と口座名義」

横断比較で最初に見るべきは単なる年齢要件ではなく、「誰が契約主体か」「振込先口座の名義が誰か」「保護者同意はどのレベルで必要か」という観点です。運営は契約・返金・法的責任を負う窓口を確実に把握したいため、申請時に責任者と口座の一致を強く求める傾向がある点が肝です。比較表を作る際は各項目に「提出様式(同意書の有無/書式指定)」「口座の名義ルール」「本人確認で受け付ける書類」を欄として加えると審査差戻しを減らせます。

CAMPFIRE:満13歳以上+法定代理人同意が実運用の基準

CAMPFIREは規約上の審査基準に「未成年者の取扱い」を明記しており、13歳以上であっても法定代理人の同意や代理人の本人確認・口座確認を求めるケースがある。実務では同意書(プロジェクト名・同意の範囲・連絡先)と代理人の本人確認書類、振込先口座の確認がセットで要求されることが多いため、申請前にこれらを揃えておくと審査がスムーズになる。落とし穴は「親の同意はあるが提出様式が運営指定と異なり差し戻される」点で、回避策は事前にヘルプの指定要件に合わせた同意書を作成することである。申請前にヘルプで同意書の要件を確認し、親の本人確認と口座情報を写真等で提出できる状態にしておくのが実務上の鉄則です。

出典:CAMPFIRE ヘルプ

READYFOR:申請時の同意確認と運営の個別対応が鍵

READYFORは未成年者に対して保護者同意を前提に個別対応するケースがあり、申請フォームやヘルプに同意確認の欄や手続き案内がある。具体的には親権者の同意取得とその確認プロセス(書面・運営への照会等)が重要で、運営によっては代理人情報の電話確認や追加書類を求めることがある。落とし穴は「オンラインで済ませられると思っていた手続きが運営の追加確認で時間を要する」ことで、回避策は申請の余裕を持ち、親の本人確認書類や振込先口座の写しを先に準備しておくことだ。準備期間を短縮するため、申請前にヘルプの未成年対応ページをスクリーンショットして必要項目をチェックリスト化しておくと安心です。

出典:READYFOR ヘルプ

For Good:18歳未満は原則不可だが同意で個別対応も

For Goodの運用上は成年年齢等を踏まえつつも、18歳未満は原則として申請が難しいとされるが、法定代理人の明確な同意と代理確認があれば個別に対応する場合がある。重要なのは運営側が代理人の連絡先・口座情報・本人確認書類を確認し、プロジェクトの責任体制が十分であることを確認できるかどうかである。落とし穴は「同意を口頭で得ているだけで書面で提出できない」ことなので、回避策は事前に保護者同意書を用意し、運営が求める形式(電子/紙)に合わせて提出する準備をしておくことだ。運営の個別対応は事前問い合わせで可否の目処が立つことが多いため、申請前に問い合わせるのが実務上の近道です。

出典:For Good ヘルプ

GREEN FUNDING:規約の条文を読み「申込主体」と「禁止行為」をチェックする

GREEN FUNDINGを含む多くのプラットフォームでは利用規約の条項(申込主体、禁止行為、審査権限)が審査判断のベースになるため、未成年関連の取り扱いが規約内にどう明記されているかを最初に確認する必要がある。たとえば名義要件や反社チェック、本人確認の範囲などが規約でどのように定義されているかが重要で、規約に未成年条項が明確にある場合はその要件に従うのが必須である。落とし穴は「規約を斜め読みして重要な除外条項や提出物の指定を見落とす」ことで、回避策は規約の未成年関連条項を抜き出してチェックリストに落とし込むことだ。規約は更新されるため、申請前に規約の最新版の日付を確認する習慣をつけると後のトラブルを防げます。

各社の差異を踏まえて、自分の年齢と状況に最適な申請ルート(親名義・団体協力・成人共催など)を選び、提出書類と口座の整備に優先度をつけることが実務上の第一歩になります。

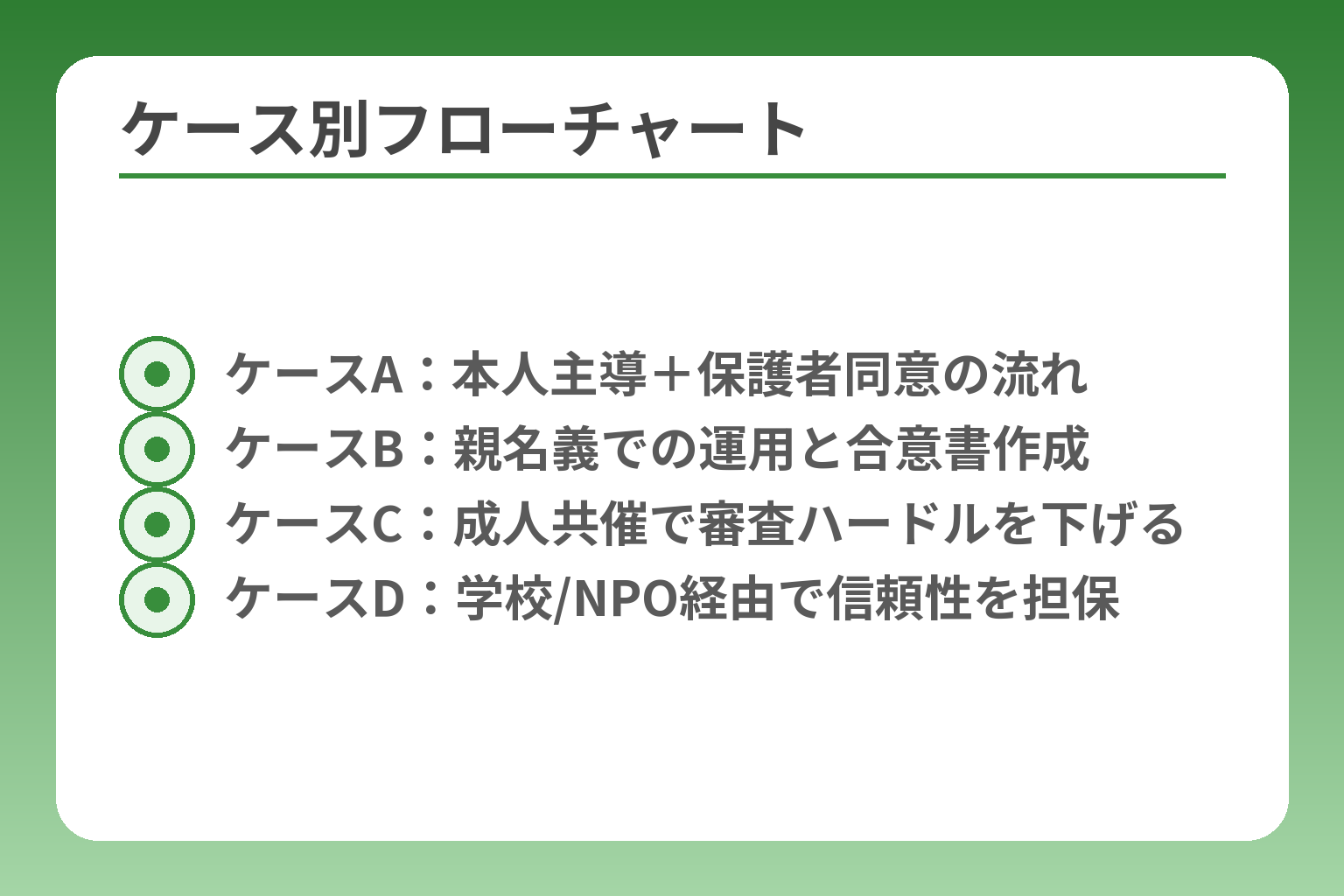

未成年が実行者になるための現実的なやり方(ケース別フロー)

- ケースA:本人主導+保護者同意の流れ

- ケースB:親名義での運用と合意書作成

- ケースC:成人共催で審査ハードルを下げる

- ケースD:学校/NPO経由で信頼性を担保

未成年がプロジェクトを実行するためには「誰が法的・実務的責任を取るか」を明確にしたうえで、同意書・本人確認・口座・リターン体制を設計することが必須である。

- 本人主導(保護者同意を付与)—本人が企画を主導し、保護者が法的責任を担う形で進める。

- 親名義での運用—親が代表者となり資金管理や契約を行うが、税務や信頼性の説明を事前に整える必要がある。

- 成人共催・団体経由—外部の成人や学校・NPOを代表に立てることで審査・入金のハードルを下げる。

ここが曖昧だと申請や入金、リターン履行で止まることが多いです。

ケースA:保護者同意を取って“本人が主役”で進める

流れは同意書の作成→保護者の本人確認書類提出→振込口座の確認→プロジェクトページ作成という順で、運営の指定様式に合わせて一式を揃えて提出するのが審査通過の基本である。判断基準は「保護者が実際に契約・返金対応を代行できるか」と「口座名義と申請責任者の関係が運営の基準を満たすか」で、これが満たされないと差し戻しや最悪の場合申請不可になる。落とし穴は同意を口頭やチャットで済ませてしまい、運営が求める書式での提出ができない点で、回避策は運営ヘルプにある未成年対応の指定項目(必要記載事項や添付書類)に合わせて同意書を作ることだ。申請前に保護者の身分証と口座情報を写真で準備し、同意書に「資金受領・返金・契約行為を保護者が代行する旨」を明記しておくと審査がスムーズになります。

出典:READYFOR ヘルプ

ケースB:親名義(口座・責任者)で運用する場合の注意

親名義で代表者登録し、資金管理を親が行う方法は実務ハードルが低く審査通過しやすいが、税務や信頼性の面で事前に取り決めをしておかないと後で揉めることがある。判断基準は「誰が支出を決定するか」「支援金の扱い(親の収入扱いになる可能性)をどう扱うか」を明確にできるかで、これが曖昧だと税申告や会計で親子の認識がずれる。落とし穴は資金が親の口座に振り込まれた後に出金や使途を巡って家族内トラブルになる点で、回避策は書面での役割分担(資金使用ルール、領収・会計方法、リターン実行の責任)を作り、必要なら税理士に事前相談しておくことだ。資金管理の透明化(別口座管理・定期的な台帳作成・領収の保存)は親名義運用で最も重要な対応になります。

ケースC:成人の共同実行(メンター・顧問・OB等)で進める

成人の協力者を代表に据え、未成年は企画・制作を担当する役割分担は審査・運用ともに現実的な方法だ。判断基準は「代表の責任をどこまで明文化できるか(契約・返金・損害補填)」「未成年の関与範囲が支援者に透明に示せるか」で、明確な合意があれば運営も信用して審査を通しやすい。落とし穴は代表と未成年の権限関係がページ上で不明確だと支援者の信頼を失うことなので、回避策としてプロジェクトページに代表者の肩書・連絡先・責任範囲を明記し、代表と未成年の役割を契約書で交わしておくとよい。外部成人が代表を務める場合は、支援者に向けた「責任者情報」の提示が支援率を下げないための鍵になります。

出典:For Good ヘルプ

ケースD:学校・部活・NPO・自治体など団体経由で進める

団体名義で立ち上げる方法は信頼性が高く入金・会計の面で安定する反面、内部承認や稟議、校内規程に従う必要がありスピード感が落ちる。ただし学校やNPOが持つ口座や会計フローを利用できるため、未成年単独での申請より低リスクで遂行できる利点がある。判断基準は「団体側が事業(授業外活動・地域活動)として認めるか」「団体の口座・会計処理にプロジェクトを組み込めるか」で、これが整えば審査・入金・リターン運用が円滑になる。落とし穴は団体のルールにより外部公開や金銭授受に制限がある点で、回避策は事前に担当者と書面で合意(目的・会計処理・責任分担)を作ること、学校なら顧問教員や管理職の承認ルートを確保しておくことだ。団体経由は信頼を担保しやすい反面、合意ルールを文書化しないと運営中に手続きがストップするリスクが高くなります。

同意書・委任状テンプレ:最低限入れる項目

同意書は「プロジェクト名/申請日」「保護者氏名・続柄・連絡先」「同意の範囲(資金受領・契約行為・返金対応の可否)」「振込先口座(名義・金融機関)」「署名(押印)と日付」「本人確認書類の写し添付」を必ず含めることが現場で求められる最低ラインである。落とし穴は「範囲を書かない同意」で、たとえばリターンとして契約行為が発生する場合にはその可否を明記しないと後でトラブルになるため、回避策として可能な限り具体的に同意範囲を列記する。同意書には保護者の本人確認書類のコピーを必ず添付し、電子提出の場合は運営が求めるファイル形式や撮影の鮮明さを事前確認してください。

これらのケースを比較して自分に合うルートを選定したら、提出書類と口座の整備、同意書の署名、リターン運用の体制表を優先的に作成してください。

判断基準:未成年プロジェクトが「通る/揉めない」設計のコツ

未成年が実行者になる場合、審査側の見るポイントと支援者の安心材料、リターンやお金の運用ルールを事前に整備すれば通過率と運営安定性が大きく上がる。

- 審査は「誰が責任を負うか」を最優先で見るため、責任者・口座・同意の関係を明確にすること。

- 支援者は実行力と透明性を重視するので、体制図や進捗報告計画で信頼を可視化すること。

- リターンと金銭管理はシンプルにして外部リスクを減らし、税務処理は早めに専門家に相談すること。

ここが曖昧だと申請差戻しや支援者トラブルにつながりやすいです。

審査目線:未成年で特に見られやすいポイント

プラットフォーム運営はプロジェクトの法的責任者・資金受取の窓口・リターン実行の責任主体が誰かをまず確認します。具体的には申請者情報と振込先口座名義の一致、保護者の同意書の有無(形式・署名の有無)、本人確認書類の提出可否、プロジェクト実行能力の裏付け(実行計画・見積り・納期)がチェックされます。特に「口座名義と申請責任者が一致しているか」は審査で頻繁に厳しく確認されるため、同意がある場合でも事前に口座処理方法を明文化しておくことが実務上の最優先です。落とし穴は「同意は取れているが運営が求める様式でないため差し戻される」ケースで、回避策は該当プラットフォームの未成年に関するFAQや提出様式を事前にダウンロードしてチェックリスト化することです。

出典:CAMPFIRE ヘルプ

支援者目線:信頼の作り方(顔出しより大事な情報)

支援者は未成年というだけで不安を抱くわけではなく、「誰が責任を取るのか」「期限や品質は信頼できるか」を情報から判断します。したがって、プロジェクトページに代表者(成人)や保護者の関与範囲、連絡窓口、進捗報告の頻度(例:1か月に1回の活動報告+写真付き)を明示することが重要です。特に実行力の示し方としては、外注先や協力団体の明示、試作品や過去の活動写真、見積書の提示などが有効です。支援者の安心感を高める最短の一手は「責任者情報と資金使途の詳細」をトップに見せることです。落とし穴は過剰な個人情報公開や未成年の写真だけで信頼性を演出しようとする点で、回避策は客観的な資料(協力者の氏名と役割、試作品写真、外注契約概要)を揃えることです。

リターン設計:未成年でも破綻しにくい型(デジタル/体験/小ロット)

実行段階で最もトラブルになりやすいのがリターンの履行です。未成年が主導する場合は物理的な大量発送や複雑なカスタム製造を避け、デジタルコンテンツ(PDF、動画、限定SNSコミュニティ)や体験型リターン(ワークショップ、オンラインセッション)、小ロットで配送負担の少ない物販に寄せるのが現実的です。発送数を50件以下、あるいは配送を外部委託できる形にするなど「負荷を数値で制限」すると遅延やクレームを大幅に減らせます。落とし穴は発送先データの管理(個人情報)や未成年が個人で行う輸送契約時の法的問題で、回避策は配送代行業者の利用、個人情報保護のための最小限のデータ収集、返品ポリシーの明文化です。

お金の管理:支援金の管理者・支払い・返金時の運用ルール

支援金を巡る揉め事を防ぐために必須なのは「資金の流れを明確にすること」です。具体的には(1)振込先口座の名義と管理者(誰が振込を受け取り、誰が支出を決定するか)を明記、(2)別口座での管理や定期的な台帳更新、(3)領収書の発行ルールと保存期間を定めることが基本です。未成年名義での受け取りが難しい場合は親名義や団体名義を利用する分、税務上の扱いが変わる可能性があるため、支援金を収入扱いとするか、仕事委託の対価とするかで処理方法が変わります。税務上の判断や申告要否はケースバイケースなので、入金前に国税庁の確定申告要件を確認し、必要なら税理士に相談することが推奨されます。落とし穴は振込を受けた後に家族内で資金使用の合意が崩れることで、回避策は資金管理ルールを文書化し、親子双方の署名を取っておくことです。

次の一手:相談先と準備優先順位の決め方

判断基準を満たしたうえで優先的にやるべきは、(A)申請予定プラットフォームへの事前問い合わせで可否の目安を取る、(B)同意書と保護者の本人確認書類を揃える、(C)振込口座と会計ルールを定める、の順で準備を進めることです。事前問い合わせは運営によって対応が異なるため、問い合わせ内容をテンプレ化(年齢、振込先、同意の有無、リターン概要)して送ると回答が得やすい。まず取るべき具体的な一手は「申請したいプラットフォームの未成年対応窓口へ問い合わせメールを送り、運営の指定書式・必要書類一覧を受け取る」ことです。落とし穴は問い合わせを怠って申請してから差し戻されることで、回避策は余裕を持って書類を準備し、必要なら専門家(税理士・弁護士)や学校顧問に相談することです。

上の判断軸を基に、まずは提出書類のチェックリストを作り、関係者の署名と問い合わせ回答を揃えてから申請手続きを進めるとトラブルを最小化できます。

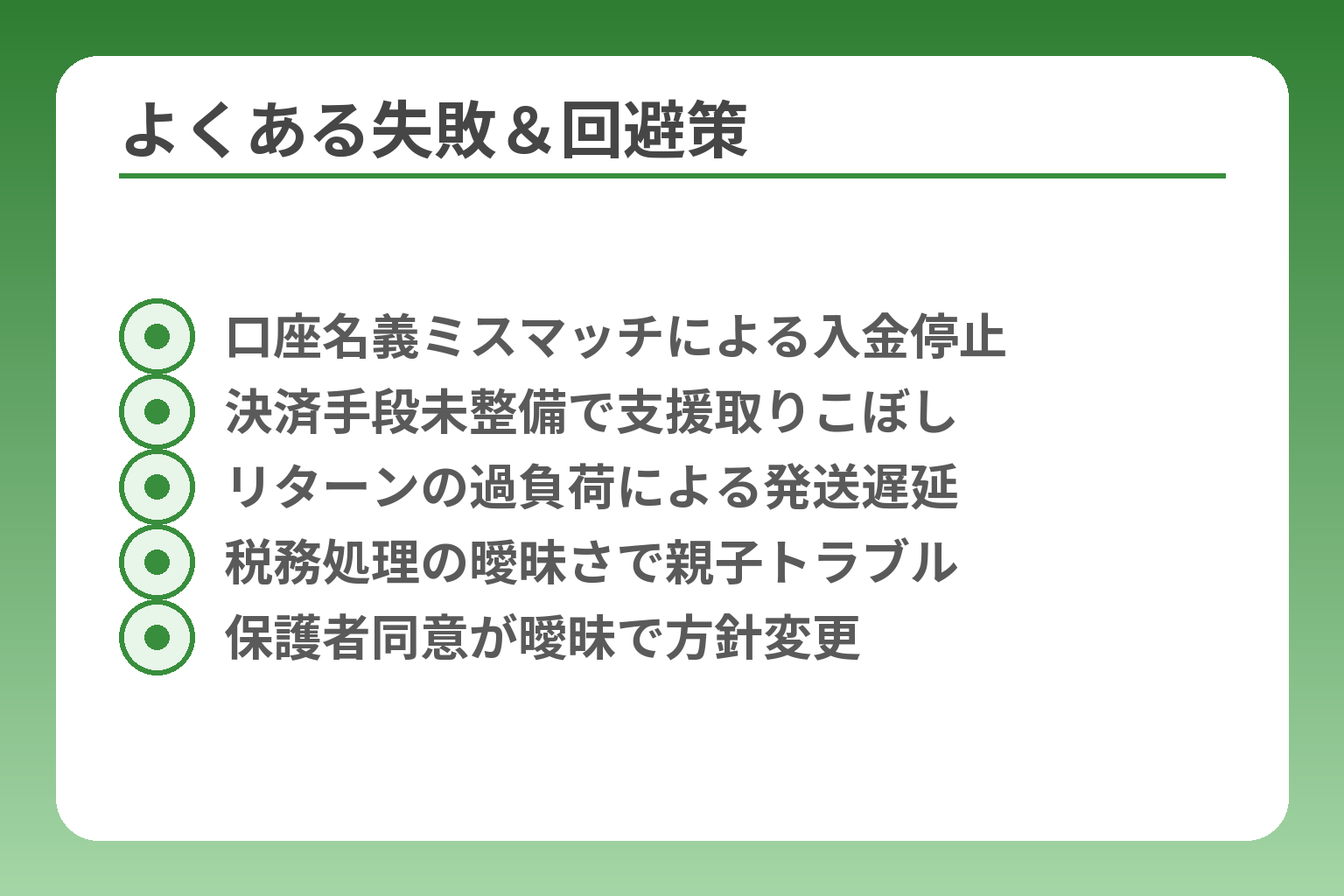

よくある失敗と対策:口座・税金・契約・トラブルを防ぐ

- 口座名義ミスマッチによる入金停止

- 決済手段未整備で支援取りこぼし

- リターンの過負荷による発送遅延

- 税務処理の曖昧さで親子トラブル

- 保護者同意が曖昧で方針変更

未成年が関わるプロジェクトでは申請前の準備不足が原因で申請差戻しや入金ストップ、支援者とのトラブルが発生しやすく、事前に想定される失敗を潰す設計が不可欠である。

- 口座名義・振込フローの不一致で入金が止まるケースが最も多く発生する。

- 支援者側の決済制約やリターン実行の負荷を見誤ると途中で頓挫する。

- 税務・契約の扱いを後回しにすると家族間や支援者とのトラブルに発展しやすい。

失敗1:口座名義が合わず、入金・精算で止まる

実務上、振込先の口座名義が申請時の責任者と一致しないと運営が追加確認を求めたり、最悪振込を保留することがある。たとえば未成年が申請して振込先を親名義にする場合、運営は「なぜ親名義か」「親は資金をどう管理するのか」を明確にするよう求めることが多い。申請前に「口座名義と申請者の関係」を示す書面(保護者同意書+口座確認書)を用意しておくと審査での差戻しを大きく減らせます。

回避策としては(1)運営のヘルプにある口座ルールを確認し、指定様式に合わせた同意書を作る、(2)振込後の資金管理ルール(別口座管理や台帳)を文書化しておく、(3)申請前に運営へ事前問い合わせで口座名義の扱いを確認しておくことです。これにより、入金後に「受け取り拒否」「返金対応の混乱」が起きる可能性を減らせます。出典:CAMPFIRE ヘルプ

失敗2:クレカがなく支援できない(支援者側の詰まり)

未成年の支援者はクレジットカード非保有が多く、プロジェクト側がクレカ中心の決済のみを想定していると支援の取りこぼしが生じる。判断基準は「主要な支援層が利用できる決済手段をプロジェクトが用意しているか」で、コンビニ決済・銀行振込・キャリア決済などを併記すると支援ハードルが下がる。支援率を上げるための具体的な一手は、プロジェクトページに『使える決済一覧』を明記し、未成年向けの支援手順(親への相談の例など)を短く案内することです。

回避策は事前にプラットフォームが提供する決済一覧を確認し、支援者向けFAQを用意すること。支援者側のトラブル(未成年が誤って親のカードを使い問題になる等)を避けるために支払い前の注意喚起文も用意しておきましょう。出典:freee(クラウドファンディング解説)

失敗3:リターンが作れない/発送できない/個人情報管理で炎上

リターン関連のトラブルは規模と手順の想定ミスで起きることが多く、特に未成年が個人で大量発送や海外配送を試みるとコスト・手続きで破綻する場合がある。リスクを下げる設計は「配送件数の上限」「外注可能な項目」「個人情報の最小収集」に基づくこと。安全な設計例として、デジタルリターン中心+限定イベント枠(少人数)を主体にし、物販は外注・受注生産で対応する方法があります。

具体的な回避策は、配送業者や外注先との事前見積り・納期確認を行い、個人情報は暗号化保存や送付先リストのアクセス制限を行うことです。未成年が住所情報を大量に扱う場合は、保護者または団体で管理し、情報漏洩時の対応手順を明文化しておきましょう。出典:For Good ブログ(事例紹介)

失敗4:税金・確定申告が後回しで揉める(親子で認識ズレ)

支援金の性質(購入型か寄付型か、あるいは業務委託としての収入か)により税務上の扱いが変わり、未成年が受け取る場合でも親の申告や贈与税の問題が生じる可能性がある。判断基準は「支援金の性格を契約書やリターン説明で明確にしているか」で、これが不明確だと後で税負担や名義問題で揉める。入金前に国税庁のガイドラインを確認し、必要なら税理士に相談して取り扱いを確定させるのが最も確実な回避策です。

回避策の実務手順は、(1)支援金の用途と性質を文書化、(2)収入扱いの場合は会計帳簿を用意、(3)親名義での受領になった場合の贈与・課税リスクを確認する、の三つを行うことです。出典:国税庁(確定申告・税に関する総合情報)

失敗5:保護者同意が曖昧で、途中で方針が変わる

保護者同意が口頭で済んでいたり、同意範囲が曖昧だと運営や支援者に対する説明責任を果たせず、途中で保護者が方針を変更することでプロジェクトが停止するリスクがある。判断基準は「同意書に同意範囲と責任分担が明記されているか」で、これがないと揉め事が生じやすい。同意は書面(電子可)で取り、同意書には『資金受領・契約行為・返金対応の可否』を具体的に列挙しておくことが実務上の最短の防御です。

回避策としては、運営が指定する提出様式に合わせた同意書を作成し、保護者の本人確認書類を添えて申請すること。また、保護者と未成年の間で資金やリターンに関する運用ルールを契約書的に作成しておくことが有効です。出典:READYFOR ヘルプ(未成年対応)

上記の失敗と対策を踏まえ、まずは「口座名義の扱い」「同意書の様式」「リターンの負荷」を優先的に固め、それから税務相談やプラットフォームへの事前問い合わせを行うと実務トラブルを大幅に減らせます。

Q&A:未成年のクラウドファンディングでよくある質問

前述の実務上の注意点を踏まえると、年齢ごとの可否や同意の形式、税・口座の扱いを具体的に確認することが最短のリスク回避になる。

未成年が立ち上げ・支援に関してよくある疑問を、判断基準と実務上の落とし穴、すぐ取れる回避策とともにまとめます。

中学生・高校生でもプロジェクトは立ち上げられますか?

年齢だけで一律に不可とは言えず、プラットフォームによっては法定代理人(保護者)の同意や代理手続きがあれば申請を受け付ける場合がある。実務的な判断基準は「運営が求める同意書の有無」「振込先口座の名義関係」「保護者の本人確認が用意できるか」の三点で、これらが揃えば中高生でも申請自体は可能なことが多い。申請前に運営の未成年対応ページを確認し、指定の同意様式・添付書類を先に揃えておくと差戻しを防げます。

出典:CAMPFIRE ヘルプ

未成年でも支援(購入)できますか?親の同意は必要?

支援側は「決済手段」が可否を左右するため、年齢そのものよりも本人が利用可能な決済方法があるかがポイントです。クレジットカードがない場合はコンビニ決済や銀行振込、キャリア決済などが使えるかを確認し、未成年が親のカードや振込を使う場面では事前に親の同意を得ておくべきです。支援ページに利用可能な決済一覧を明記しておくことで未成年支援者の取りこぼしを減らせます。

回避策はプロジェクトページに「未成年支援の手順(親への相談例や代替決済案)」を短く掲示し、支払いに関するFAQを用意することです。出典:freee(クラウドファンディング解説)

同意書はどんな形式が必要?手書き?電子?

プラットフォームごとに要求が異なるため、手書き可否や電子提出の条件は必ず運営の指定を確認する必要がある。書式の基本項目は「プロジェクト名・保護者氏名・続柄・同意の範囲(資金受領・契約行為・返金処理)・振込先口座情報・署名(日付)」を含めることで運営側の確認がしやすくなる。落とし穴は口頭同意やSNSでのやり取りだけで済ませることで、運営が求める正式な同意書がないために審査で止まることがある点である。実務上の一手は運営の未成年対応ページをスクリーンショットして指定項目をチェックリスト化し、保護者署名と本人確認書類の写しをセットで提出することです。

出典:READYFOR ヘルプ

親名義で実施すると、税金やお金の管理はどうなりますか?

親名義で受け取る場合、表面上は親の収入として扱われる可能性があり、支援金の性質(購入型リターン対価か寄付か)によって税務処理が異なる。判断基準は「支援金が対価性を有するかどうか」で、対価性が強ければ事業収入や雑収入として扱われる可能性がある一方、寄付的な性格なら課税関係が変わることがある。税務上の扱いはケースバイケースなので、入金前に国税庁の案内を確認し、必要であれば税理士に相談するのが安全です。

回避策は会計上の扱いを事前に文書化し、親子で合意のある会計ルール(別口座管理、領収・報告の方法)を作っておくことです。出典:国税庁(確定申告・税に関する総合情報)

未成年プロジェクトは審査で不利ですか?通すコツは?

審査で不利になるというよりも、確認項目が増えるため提出物や体制整備が甘いと差戻しや不許可になりやすい。運営が見るポイントは「責任者の明確さ」「資金使途の具体性」「リターン履行の現実性」で、これらを文書化して提示できれば通過確率は上がる。通しやすくする実務的なコツは、代表(成人)や保護者の連絡先と責任範囲を明記した体制図、リターンの工程書、資金管理ルールをセットで提出することです。

落とし穴は「信頼情報の欠如」で、回避策は協力者(学校・NPO・メンター)の実名・役割を明示し、運営に事前問い合わせして可否の目安を得ることです。出典:GREEN FUNDING 規約

これらのQ&Aを参考に、まずは申請するプラットフォームの未成年対応を確認し、同意書・口座・税務の3点を優先的に固めてから申請手続きを進めるとトラブルを最小化できます。

クラウドファンディングファンでは、最新のクラファンの情報や、クラウドファンディングに役立つ情報を発信しています。

今週の新着クラウドファンディングでは最新の注目プロジェクトを配信しています。

そのほかにも、有益な情報をどんどん発信していきます。

次に読むべき関連記事(立場別の「次の一歩」)

① 高校生の挑戦として形にしたい(学校・保護者との進め方を具体化)

未成年での実施可否が整理できたら、次は「どう現実的に進めるか」です。学校との関係性、保護者の関与、ページ設計のポイントまで高校生文脈に落とし込んだ解説で、公開までの具体像を固められます。

高校生のクラウドファンディングのやり方|準備から実行までの流れ

② 留学・挑戦費用を集めたい(未成年×留学のリアルな設計)

留学は未成年案件の代表例ですが、学費・渡航費・ビザ・保険など、支援者に説明すべき費用項目が多くなります。ストーリー設計や信頼の作り方を具体例付きで確認しておくと、審査や支援獲得がスムーズになります。

留学のためのクラウドファンディング完全ガイド|通りやすい作り方

③ プラットフォーム選びで迷っている(年齢条件も含めて比較)

未成年の場合、利用できるプラットフォームや名義の扱いが制限されることがあります。各社の特徴・審査傾向・手数料を整理しておくことで、トラブルを避けつつ最適な選択ができます。

④ 法律・規制面がさらに不安な人へ(どこからがNGかを明確に)

未成年という属性に加えて、資金の集め方によっては法規制が関わるケースもあります。「寄付型・購入型・投資型」の違いと規制の基本を押さえておくと、知らずにグレーゾーンに踏み込むリスクを減らせます。