READYFORの手数料を最新解説|実行者・支援者の負担と手取り計算

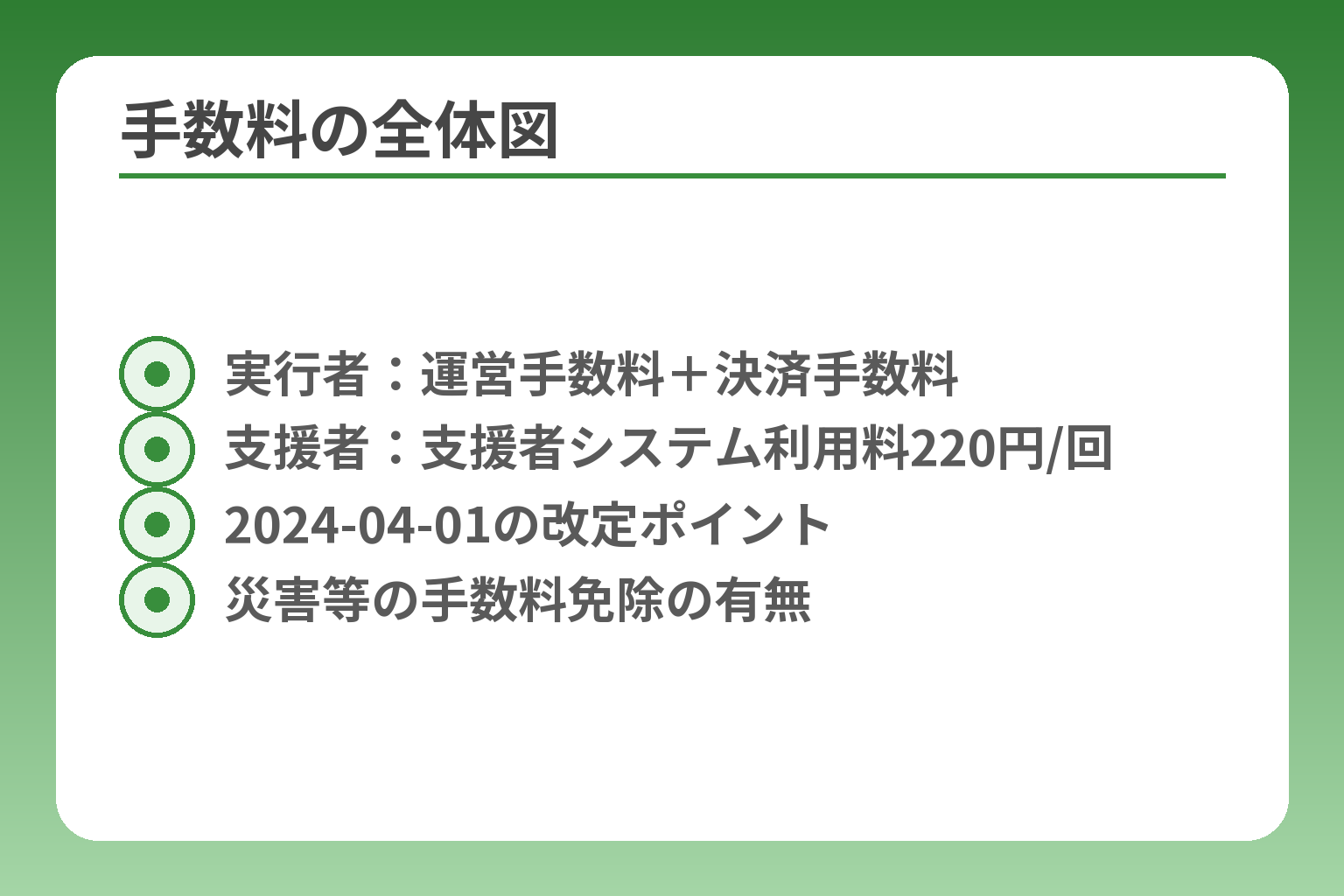

READYFORは実行者が「運営手数料+決済手数料」を負担し(ベーシックで運営9%+決済5%=合計14%+税が基本)、支援者は1支援ごとに220円の支援者システム利用料を支払います。2024年4月1日にプラン改定があり、災害支援など特定プログラムでは運営手数料が免除されるケースもあります。この記事では実行者が目標金額を決められるよう、手取り計算・入金スケジュール・支援者負担の扱いを具体例で示します。

出典:READYFORヘルプ(実行者向け) READYFOR公式(プレスリリース)

- この記事で分かること:手取りの計算方法と具体例(例:支援総額50万円/100万円、税・220円込み)

- 入金スケジュールと早期入金オプションの違い、資金繰り上の判断基準

- リターン型・寄付型・継続寄付での手数料・領収書・確定申告上の注意点

- 支援者システム利用料(220円/回)の扱い・返金ルールと、複数回支援時のコツ

- 手数料免除や割引の適用条件(災害支援など)と、申請・確認の手順

- 実行者:運営手数料+決済手数料

- 支援者:支援者システム利用料220円/回

- 2024-04-01の改定ポイント

- 災害等の手数料免除の有無

READYFORの手数料は誰が・何に払う?

この節では、実行者と支援者それぞれが負担する費目を整理したうえで、手数料が入金にどう影響するかを明確にします。

READYFORでは実行者が運営手数料と決済手数料を負担し、支援者は1回の支援ごとに支援者システム利用料を支払う構造になっているため、支援総額と実際の入金額(手取り)が一致しないことが一般的である。出典:READYFORヘルプ(実行者向け)

- 実行者:運営手数料(例:ベーシックで運営9%)+決済手数料(約5%)が売上から差し引かれる点

- 支援者:支援ごとに220円のシステム利用料が発生し、支援回数が多いほど支援者側の負担が累積する点

- 例外やオプション(手数料免除プログラム、早期入金オプション)で実際の差し引き額が変わる点

手数料は「実行者向け」と「支援者向け」に分かれる

実行者側の負担は主に2つに分かれ、運営手数料(プラットフォームへの利用料)と決済手数料(クレジットカード等の決済事業者に支払う手数料)として支援総額から差し引かれます。一方で支援者は、支援額に加え「支援者システム利用料」を別途支払う形でコスト負担を負います。

判断基準:実行者は“目標額に対する手取り率”を見て目標額を上方修正すべきかを判断する — 手数料を考慮しない目標設定は、リターン手配や送料の支払いで資金不足を招きやすい点に注意してください。誤りを避ける簡単な回避策は、必要な実費に対して手数料分(概ね14%+税の想定)を上乗せした「募集目標逆算」を行うことです。

2024年4月1日のプラン改定で押さえるべきポイント

2024年4月1日の改定でプラン名称や手数料率の整理が行われ、いくつかのプランで料率が明確化されました。発表以降にプロジェクト公開を検討する場合は、改定後の料率を前提に計画を立てることが重要です。出典:READYFOR公式(プラン名および手数料改定のお知らせ)

落とし穴として、過去に申請や準備を進めていたプロジェクトが改定前の条件で扱われるかどうかは個別の扱いになる点があります。回避策は公開前に必ず管理画面かサポートへ「あなたのプロジェクトがどのプラン・料率で扱われるか」を書面(メール等)で確認することです。また、改定に伴う税や事務処理の扱いも変わる可能性があるため、会計処理の担当者にも早めに情報を共有してください。

「支援総額」と「入金額(手取り)」がズレる理由

支援総額は表示上の達成額であり、そこから運営手数料・決済手数料・消費税などが差し引かれて実際の振込額(手取り)が決まります。さらに支援者が支払う220円は支援者の負担であり、プロジェクトの「表示達成額」とは別建てであることが多く、ここを混同すると手取りを過大評価してしまいます。

よくある失敗:支援総額=手取りと見積もってリターン発注を前倒しすること — 回避策は募集終了後の入金明細(振込予定額)を受け取るまで発注や大きな支出を控えるルールをチーム内で決めることです。実務的には、支援総額に対して「差引後の想定手取り額表」を作り、最悪ケース(例:税率変動、返金発生)も試算しておくと安全です。

例外:災害支援などで運営手数料が免除されるケース

特定の災害支援プログラム等では、READYFORが運営手数料を免除し決済手数料のみで実施できる場合があります。こうしたプログラムは対象や申込要件、公開期限が定められているため、該当するかどうかを事前に確認する必要があります。出典:PR TIMES(能登半島地震 復旧・復興 応援プログラム)

判断基準:被災地や活動内容がプログラム対象に合致するかを資料で示せるかどうか — 申請前に必要書類(所在地・被害状況等)を整理し、適用有無の連絡を受けた段階で公開スケジュールを確定すると申請後の手戻りを減らせます。プログラム適用時は早期振込の条件や振込日が通常と異なることがあるため、資金繰り計画も合わせて見直してください。

ここまでで手数料構造と主要な例外・注意点を整理しました。次は具体的な手取り計算とシミュレーションへと進むと、目標設定や実務の準備がさらに明確になります。

運営手数料・決済手数料の最新ルール(プラン別)

前節の注意点を受け、実行者が実務的に最初に把握すべきは「どの料率が自分のプロジェクトに適用されるか」と「手取りをどう逆算するか」です。

READYFORの標準的な構成は、実行者が負担する運営手数料と決済手数料が支援総額から差し引かれ、これらの合計率や税の扱いが入金額に直結するため、募集目標は差引後の手取りを逆算して設定する必要がある。

- プランごとの運営手数料率を確認し、募集目標に上乗せして逆算すること

- 旧プラン適用の有無・All-or-Nothing等の方式による運用差を事前に確定すること

- 決済手数料や消費税の取り扱いを会計担当とすり合わせ、入金見積り表を作ること

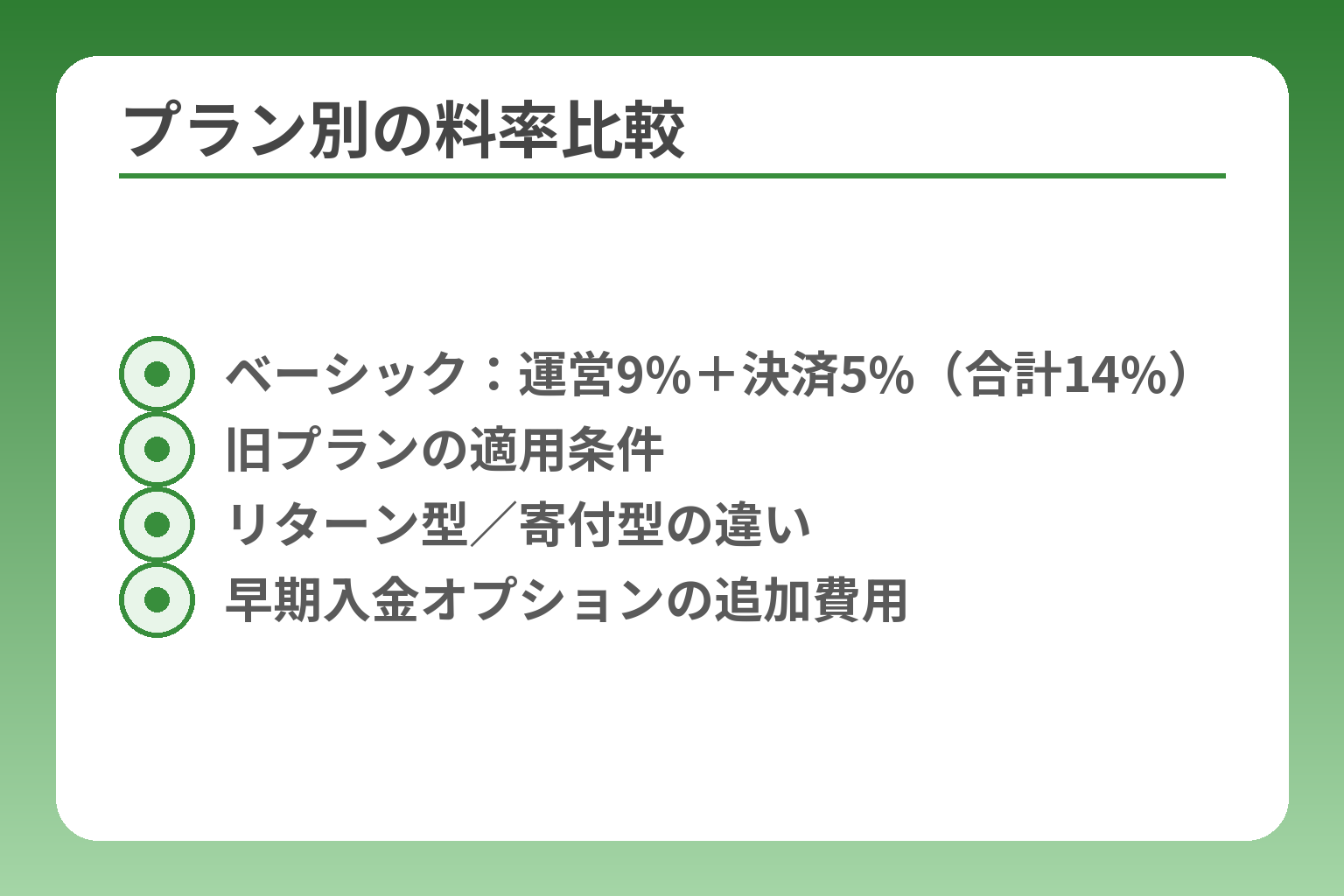

ベーシックの手数料率:運営9%+決済5%(合計14%+税)

多くの案件で基準となるのはベーシックプランの組合せで、運営手数料が9%、決済処理にかかる手数料がおおむね5%(合計14%)という設定が示されている。これに消費税がかかる点を見落とすと、入金額が想定より小さくなるため、募集目標には必ず手数料分を上乗せする必要がある。出典:READYFOR公式(プラン改定のお知らせ)

判断基準として、想定手取り率(たとえば手取り=支援総額×0.86−税)を用意し、リターン費用・送料を差し引いた必要額に対して逆算で支援総額を設定してください。落とし穴は、消費税や決済事務手数料の細目を合算せず“14%だけ”で考えてしまうことです。回避策は、見積り表に「運営9%」「決済5%」「消費税」を個別列で入れ、合計差引後の振込予定額を自動計算させるテンプレを用意することです。

旧プラン(旧シンプル等)が適用されるケースと注意点

過去に申請した、あるいは管理画面で旧仕様のまま保留中のプロジェクトは、改定前の料率が適用される例が一般にあり得るが、扱いは個別に判断されるため確認が必須です。出典:READYFORヘルプ(実行者向け)

判断基準は「申請日/公開予定日が改定前か改定後か」「管理画面での表示プラン」。落とし穴は口頭のやり取りで確認を済ませてしまい、後で書面での適用確認が取れないケースです。回避策はサポートへの問い合わせ履歴を保存し、運営からの適用プラン明示(メール等)を受け取ることです。これにより会計処理や契約書作成時の根拠が残ります。

All or Nothing / All Inで手数料や入金の扱いは変わる?

実施方式によっては「不成立時の扱い」や「早期入金の可否」が変わり、結果的に実行者のキャッシュフローへ影響します。一般にAll or Nothing方式は不成立時に支援金が返金されるため、成立しなければ手数料負担が発生しないケースが多い一方、All Inは成立の有無にかかわらず支援金の受取が可能で、事前の資金計画が変わってきます。

判断基準:開発着手・発注タイミングが早い場合はAll Inを選ぶか、早期入金オプションを検討する — 落とし穴は方式の違いを理解せずに募集を開始して、想定外の返金や入金遅延で製造・発送スケジュールが破綻することです。回避策は方式選定時に社内で資金着手条件を明記し、支払期日や発注条件を募集前に確定しておくことです。

「+税」はどこにかかる?実務で迷わない見方

手数料表示に「+税」が付く場合、運営手数料や支払い手数料に対して消費税が課される点を確認してください。税区分や非課税項目が混在することは稀ではなく、会計上の処理を誤ると後で税額の追加負担が発生する可能性があります。

具体的なチェック項目は「運営手数料に消費税が課されるか」「リターンの販売に伴う消費税処理」「支援金の性質(寄付か対価か)」の三点です。落とし穴は税区分を曖昧にしておくこと。回避策は税理士や経理担当と事前に確認し、入金明細を受け取った段階で仕訳ルールを固めておくことです。

寄付型・継続寄付(マンスリー)など、形式違いの見え方

リターン型と寄付型、継続的なサポート型では手数料の扱いや領収書・税務上の扱いが異なる傾向があります。一般に寄付型は寄付金としての取り扱いが求められるため、領収書発行の要否や控除の可否を事前に確認する必要があります。

判断基準:資金受領後に発行すべき書類(領収書/受領証)が必要かどうかでプラットフォーム選びや運用方法が変わる — 落とし穴は寄付扱いを前提にしていたが、実際はリターン提供に伴う課税売上扱いになっていた場合です。回避策は形式を決めた時点でプラットフォームに確認し、会計的な取り扱いを明文化しておくことです。

運営・決済それぞれの料率と方式の違いを整理したうえで、次は実際の支援総額から手取りを算出する具体的なシミュレーションへ移ると、目標設定が実務的に安定します。

- ベーシック:運営9%+決済5%(合計14%)

- 旧プランの適用条件

- リターン型/寄付型の違い

- 早期入金オプションの追加費用

220円の「支援者システム利用料」と支払い総額

支援者側の負担は支援額だけでなく1回ごとの固定手数料が加わるため、支払い総額と「プロジェクトに届く金額」が異なる点を意識する必要がある。

支援金に加えて支援者は1回の支援ごとに支援者システム利用料として220円を支払う仕組みがあるので、複数回支援や少額支援を行う際は合計負担が想定より大きくなる。出典:READYFORヘルプ(支援者システム利用料とは)

- 支援額+220円が支援時の実支出になる点をまず確認する

- 複数回支援は支援者側の固定費が累積するため、合計負担を試算する

- 返金・不成立時の扱いと領収書の確認方法を事前に把握する

支援者システム利用料(220円/回)とは?

支援者システム利用料は、プラットフォームが提供する決済・管理機能や事務処理に対する対価として支援者が負担する固定の料金です。一般にこの220円は支援額とは別に請求され、実行者の受け取る「支援総額」には含まれません。判断基準としては、支援の度合い(少額を複数回行うか、大口でまとめるか)で支払い方法を決めると良いでしょう。

よくある失敗は「提示された達成額=実行者に届く金額」と誤解することで、回避策は支援前に支払画面の内訳(支援額+手数料)を必ず確認する習慣を持つことです。

220円は支援総額に含まれない(実行者に届かない)

表示される「達成額」は支援者が支払った支援金の合計であり、支援者システム利用料は別計上です。つまり支援者が例えば5,000円+220円を支払っても、プロジェクトの達成額には5,000円のみが反映され、実行者の入金もそこから各種手数料が差し引かれます。

落とし穴は、支援者がリターンの価値を評価する際に220円を見落とし、実質負担を過小評価してしまう点です。回避策としては、支援ページで「支援時の総支払額の例」を複数パターン表示しておくと支援者に親切です(例えば3,000円/5,000円/10,000円の場合の合計表示)。

不成立・キャンセル時はどうなる?返金の考え方

プロジェクトが不成立となった場合、一般に支援金は支援者へ返金され、支援者システム利用料も返金されるケースが多い一方で、タイミングや処理手数料の扱いはプラットフォームの規定に従います。実務では返金処理に数週間かかることがあるため、即座に返金が行われるとは限りません。

判断基準は「返金発生の原因」と「返金される費目(支援金のみか、手数料も含むか)」を確認すること。回避策としては支援前にヘルプの返金ポリシーを確認し、疑問があればサポートに問い合わせた記録を残しておくことです。

領収書・明細での見え方(支援者が確認する場所)

支援後の領収書や支払明細は、支援者が自分の支出を証明する際に重要です。支援プラットフォームが発行する明細には支援額とシステム利用料の明細が記載される場合と、別途メールで通知される場合があります。実行者側に対して税務上の証明が必要な場合は、支援の性質(寄付か対価か)によって求められる書類が異なります。

落とし穴は、領収書の出力方法を把握せずに後で困ることです。回避策は支援後すぐにマイページや受信メールを確認し、必要であればプラットフォームまたは実行者に領収書の発行方法を問い合わせることです。

支援者が損しないコツ:複数回支援と220円の関係

支援回数が増えるほど220円の固定費は累積します。複数のプロジェクトに少額ずつ支援する場合は、合計で支払うシステム利用料が無視できない額になるため、一度にまとめて支援するか、本当に応援したいプロジェクトを絞ることを検討してください。

具体的な一手:支援前に「支援回数×220円」を計算し、総負担が許容範囲か確かめる。また、支援先が継続寄付を設定している場合は月々の合計負担もシミュレーションしておくと安心です。

支援者側の実支出とプロジェクト側の受取額の差を押さえたうえで、次は実行者側の手取り試算に目を向けると資金設計がより堅実になります。

手取りはいくら?計算式と具体例(税・220円込み)

ここまでの注意点を踏まえると、募集目標は支援総額から差し引かれる手数料と税を逆算して決める必要がある。

READYFORの基本的な手数料表記は「合算率+税」で示されることが多く、ベーシック想定では運営手数料と決済手数料の合計が約14%で表示され、そこに消費税相当が別途かかると案内されています。出典:READYFORヘルプ(実行者向け)

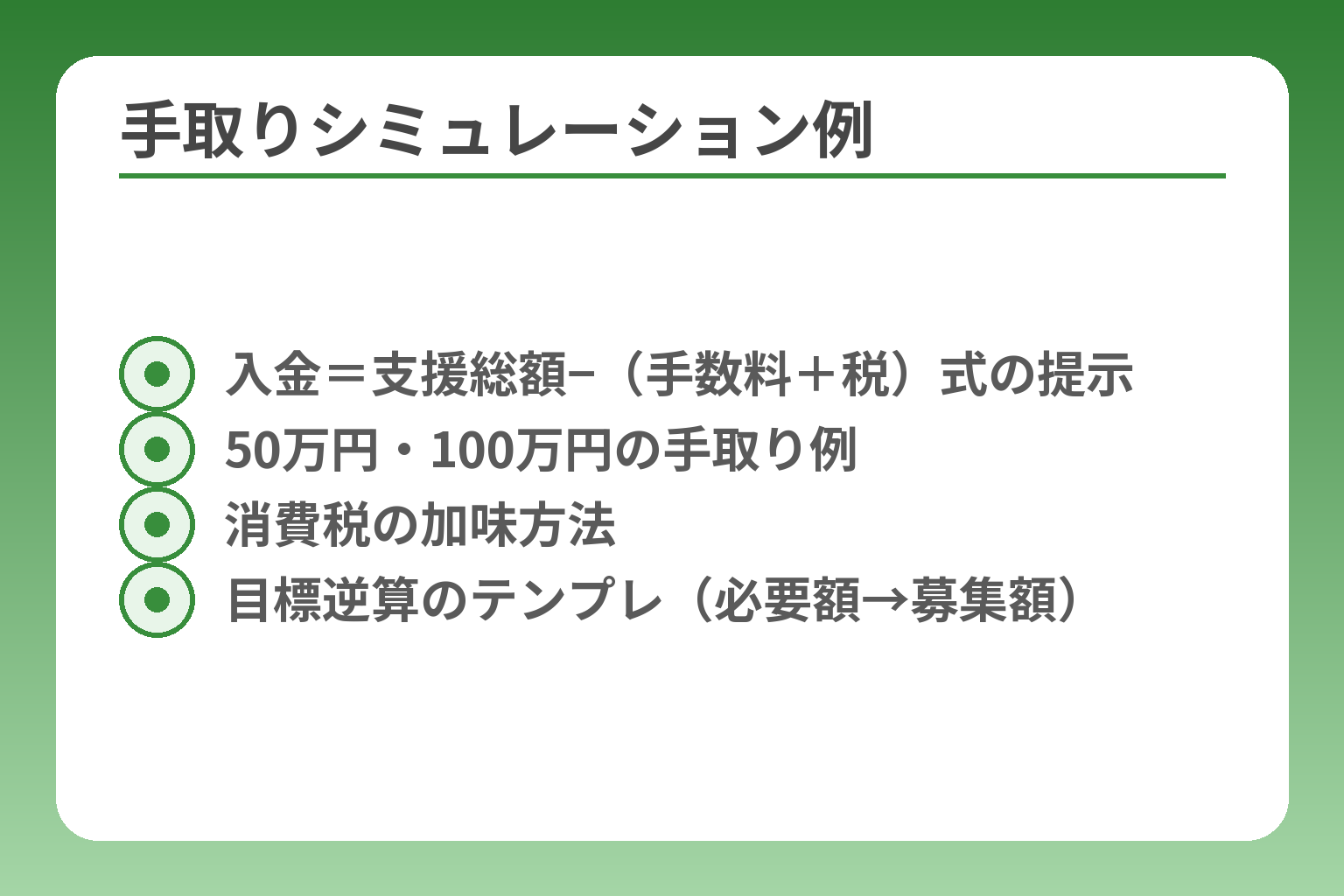

- 入金(手取り)=支援総額 −(手数料率×支援総額) −(手数料にかかる消費税)という構造をまず理解すること

- 目標逆算の公式を使えば必要な募集金額がすぐ分かる(下で式と具体例を提示)

- 支援者の負担(220円/回)は実行者の入金額には影響しないが、支援者数を基にした合計負担は試算しておくこと

基本の計算式:入金額=支援総額−(手数料+税)

計算の基本は単純で、手数料(ここでは率をFとする)とその手数料にかかる消費税(税率をTとする)を差し引きます。式で表すと:

入金(手取り)=G − (G × F × (1+T)) = G × {1 − F × (1+T)} (Gは支援総額)

逆算すると、目標となる手取りNを得るために必要な支援総額Gは:

G = N / {1 − F × (1+T)}

たとえばF=0.14(14%)、T=0.10(消費税10%)と置くと、実効差引率はF×(1+T)=0.154、よって手取りはG×0.846となります。計算式をテンプレ化しておけば、必要な募集金額を即座に算出できます。

例1:支援総額50万円の場合の手取り目安(ベーシック想定)

仮に支援総額が500,000円、F=14%、T=10%とすると手数料合計は500,000×0.14=70,000円、そこに消費税相当70,000×0.10=7,000円が上乗せされ、合計差引額は77,000円になります。結果として実行者に振り込まれるおおよその手取りは423,000円です(500,000−77,000=423,000)。

判断基準として、リターン費用・送料・外注費の合計が手取りを下回らないかをチェックしてください。落とし穴は「手取り=支援総額−14%で済む」と考えることです。回避策は上の式を用いて必ず消費税を含めた計算を行い、さらに安全マージン(例:+5%)を上乗せして募集目標を設定することです。

例2:支援総額100万円の場合の手取り目安(ベーシック想定)

同様にG=1,000,000円の場合、手数料=140,000円、消費税=14,000円、合計差引=154,000円となり、手取りは846,000円になります(1,000,000−154,000=846,000)。

ここで意識すべきはスケールメリットではなく、金額帯ごとの固定費影響です。少額案件では相対的に手数料や事務コストのインパクトが大きく、結果としてリターン単価の設定が厳しくなりがちです。回避策としては、少額案件ほど支援者数を増やす広報計画や、まとめて支援する際の割引的なリターン設計を検討してください。

支援者数で変わる?220円×人数は実行者の手取りに影響しない

支援者システム利用料220円は支援者本人の支払いに上乗せされる固定費であり、原則としてプロジェクト表示の支援総額や実行者の入金額には加味されません。例:支援者100人が各5,000円を支援した場合、支援総額は500,000円(実行者の計算対象)、支援者が支払う総額は500,000+(220×100)=522,000円になります。出典:READYFORヘルプ(支援者システム利用料とは)

具体的な一手は、募集ページに「支援者の総支払額例(支援額+220円)」を必ず明示して誤解を避けること。支援者側の視点での負担感を下げる工夫(例:複数回支援を避けるリターン構成)も有効です。

目標金額の逆算テンプレ:必要資金から支援総額を決める

実務で使える逆算テンプレは次の通りです。まず必要な手取り(N)=リターン費用+送料+スタッフ人件費+税金予備+予備費。次にG = N / {1 − F × (1+T)} を使って募集総額を算出してください。たとえばNが400,000円、F=0.14、T=0.10ならG=400,000/0.846 ≒ 472,391円となり、安全に見積もるなら四捨五入して480,000〜500,000円を目標にする判断が合理的です。

落とし穴は概算で終わらせてしまい、細かなリターン単価や送料の変動を見落とすことです。回避策は見積もりの各項目に対して最悪ケースの数値を入れたストレステスト(例:送料+10%、リターン不良率2%想定)を行うことです。

この計算をベースに募集目標を決めれば、実際の入金額と必要経費の乖離を最小化できます。次章では入金スケジュールと早期入金オプションが資金繰りに与える影響を見ていきます。

- 入金=支援総額−(手数料+税)式の提示

- 50万円・100万円の手取り例

- 消費税の加味方法

- 目標逆算のテンプレ(必要額→募集額)

入金スケジュールと「早期入金オプション」:いつ資金が必要かで選ぶ

ここまでで手取りの逆算が重要だと分かった人にとって、入金のタイミングは資金繰りを左右する決定的な要素になります。

募集終了後の通常入金と早期入金オプションを適切に使い分ければ、制作・発注のタイミングを安全に合わせられる一方、早期入金は追加手数料が発生するためコストと時間のトレードオフを明確に判断する必要がある。

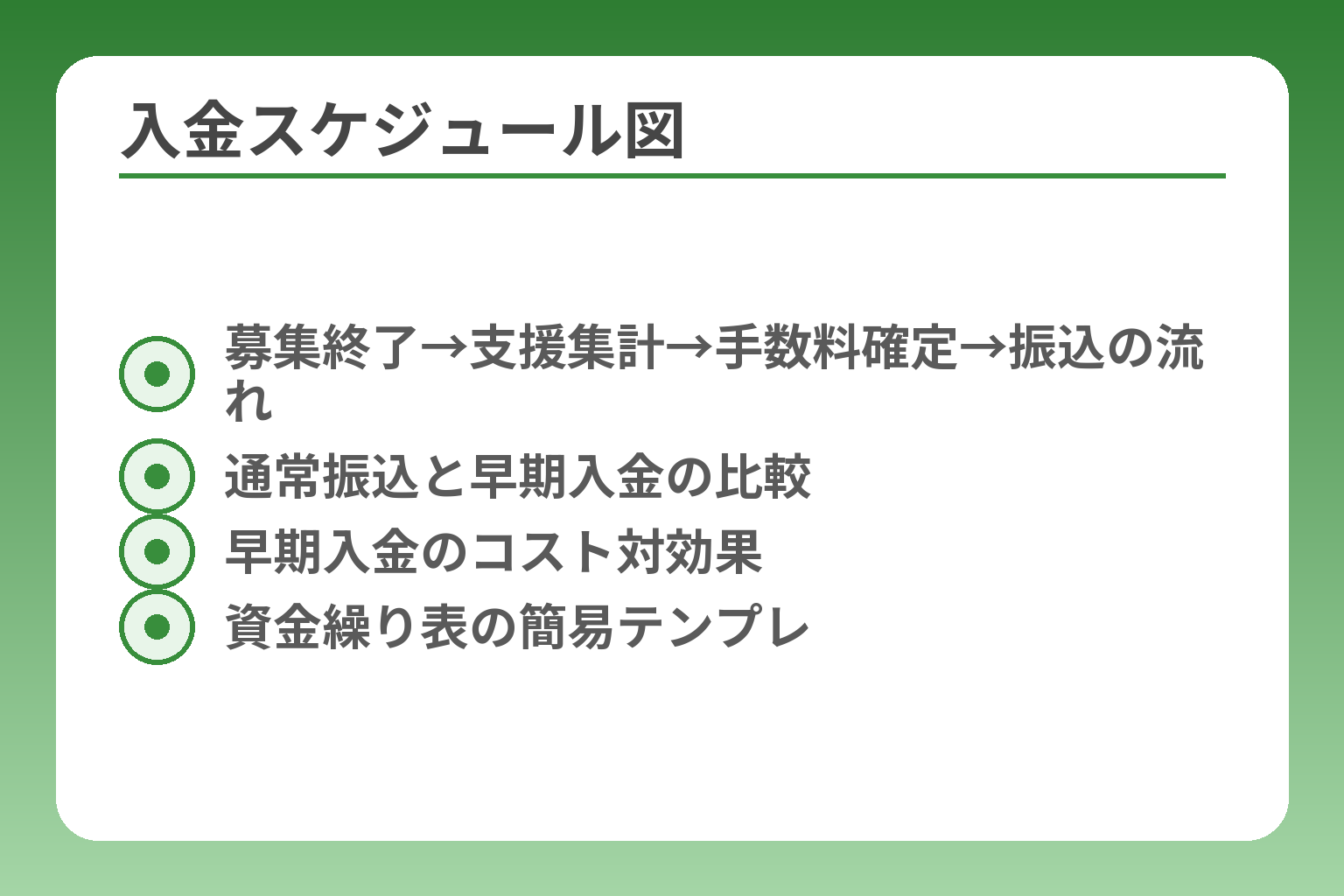

- 募集終了後の通常入金は手数料確定→振込までの標準フローを前提に計画すること

- 早期入金はキャッシュを前倒しできるが追加手数料が掛かるため、発注締切との比較で選ぶこと

- 入金遅延や返金リスクを見越した安全マージンを必ず残すこと

通常の入金タイミング:募集終了後〜入金までの流れ

通常は募集終了後に支援金の集計と手数料確定(運営手数料・決済手数料等)が行われ、その後に運営側から振込が行われます。プラットフォームによって具体的な「振込までの日数」は異なり、数週間かかることが一般にあります。出典:READYFORヘルプ(実行者向け)

判断基準は「発注や支払いの締め切り日が振込予定日より前か後か」を明確にすること。落とし穴は振込を過信して募集終了直後に大きく先行投資してしまい、実際の振込が遅れて資金ショートすることです。回避策は募集終了後の振込予定日をチームで共有し、振込前に着手すべき支出を極力避けるルールを設けることです。

早期入金オプションとは?追加手数料が発生する仕組み

早期入金オプションは、通常の振込より前倒しで資金を受け取れる仕組みで、プロジェクトの仕様や運営の条件に応じて提供されています。このオプションを使うと早期入金分に対する手数料(通常の手数料とは別の料率や固定費)が課される場合があるため、総コストの試算が不可欠です。出典:READYFORヘルプ(早期入金オプション)

よくある失敗は「早期入金で資金は手に入るが、追加手数料で手取りが目減りし結果的に資金不足になる」こと。回避策は早期入金の手数料を実際の金額で計算し、発注を前倒しすることで得られるビジネス上の利益(納期短縮による早期販売等)と比較することです。具体例:早期入金で手数料が支援総額の3%上乗せになるなら、そのコストを回収できる効果があるかを検証します。

向いている人・向いていない人(判断基準)

向いているのは「発注や着手を早めないと納期に間に合わないケース」「初期在庫を抱えて販売開始を早めたいケース」です。一方、向いていないのは「早期入金手数料を支払うほど資金調達余地がない小規模案件」や「返金リスクが高い不確実なプロジェクト」です。

判断基準は、早期入金手数料<早まる売上やコスト削減効果といった定量的な便益があるかどうかです。落とし穴は定性的な理由(焦りや見込み)だけでオプションを選ぶこと。回避策はシンプルなROI計算を行い、早期入金コストを回収できるか検証することです(例:早期入金で10万円前倒し、手数料2万円ならROIは好条件)。

よくある失敗:入金前に発注して資金ショートする

制作や外注を入金前に進めてしまい、想定より振込が遅れて支払いが滞るケースは頻出です。特に初回プロジェクトや海外発注では発注先の支払い条件(前金率)を見落としやすく、数十万円〜数百万円の支払遅延リスクにつながります。

回避策は「入金前に行う発注を限定する」「前払いが必要な項目だけ予算化して別の資金源(自己資金や短期借入)を確保する」ことです。また、発注前にサプライヤーと支払いサイトを交渉し、分割払いや納品後支払に変更できないか検討することも有効です。

次の一手:資金繰り表の作り方(超簡易)

資金繰り表は複雑にする必要はなく、縦に日付、横に「支出項目」「発注日」「支払期日」「入金予定日」を並べるだけで実用になります。支払期日が入金予定日より前に来る項目は赤でマークし、早期入金オプションを使うか外部資金で埋めるかを判断してください。

落とし穴は表だけ作って実行管理を怠ること。回避策は週次で更新するルールを作り、入金遅延や返金発生時に即座に対応できるフロー(発注停止・サプライヤー通知)を決めておくことです。

入金タイミングと早期入金のコストを整理すれば、目標金額の設計と現実的な発注スケジュールが結び付きます。次は具体的な手取り計算に戻り、資金計画を確定させましょう。

- 募集終了→支援集計→手数料確定→振込の流れ

- 通常振込と早期入金の比較

- 早期入金のコスト対効果

- 資金繰り表の簡易テンプレ

手数料だけで選ばない:READYFORが向く人・他社比較の見方

プラットフォーム選びは手数料だけで決めると失敗しやすく、達成率・サポート・ターゲットとの相性を総合的に見て決めるのが正しい判断である。

- 手数料はコストの一側面に過ぎず、達成率やサポートの差が実際の収益に大きく影響する

- 公開スピード・審査の柔軟性・得意カテゴリが自分の案件と合致するかを優先軸に置く

- 寄付型案件や社会課題系は領収書・控除や信頼性が重要で、ここでの差が支援を左右する

比較軸1:手数料率より効く「達成率に影響する要素」

支援が集まるかどうかはプラットフォームの認知度、カテゴリ特化、集客支援の有無、過去の成功実績などが決定的に効きます。判断基準は『あなたのターゲット層が普段どのプラットフォームを利用しているか』をデータや過去事例で確認することで、例えば社会課題系なら寄付色の強いプラットフォームで伸びやすい傾向があります。

落とし穴は単純に料率が低いサービスへ移るだけで、告知導線や支援者の信頼感が失われて達成率が下がることです。回避策は類似プロジェクトの達成事例を参照し、達成率と平均支援額を比較したうえで手数料差を採算に当てはめることです。

比較軸2:審査・公開までのスピードと求められる準備量

プラットフォームごとに審査基準や募集ページ作成の負担、必要書類が異なります。公開までのリードタイムが長い場合、社内稟議や外注発注のスケジュールに影響します。判断基準は「公開希望日までに必要な準備が現実的に間に合うか」を具体的日数で検証することです。

具体例:READYFORは社会課題や地域密着型の案件に経験があり、プラットフォーム側のサポートが手厚いことが多いが、公開前に確認すべき要件は必ず運営に確認してください。出典:READYFOR公式(プラン改定のお知らせ)

落とし穴は、審査スピードを過小評価して広報計画を詰めてしまい、公開後に告知のタイミングを逃すことです。回避策は逆算スケジュールを作り、プラットフォームの平均審査日数をバッファに入れておくことです。

比較軸3:寄付・社会課題系との相性(領収書/控除の論点)

寄付性の強いプロジェクトは領収書発行・受領証の取り扱いや税務上の扱いが重要で、支援者が控除を期待する場合はプラットフォームの運用能力が成果に直結します。チェック項目は「領収書の発行主体」「発行フォーマット」「控除に関する事前案内があるか」の三点です。

落とし穴は寄付扱いを期待して募集を始めたが、実際はリターン提供に伴う課税売上扱いになり、支援者からの信頼を失うことです。回避策はプラットフォームと事前に書面レベルで領収書・税務上の取り扱いを確認し、支援ページに明記することです。出典:READYFORヘルプ(支援者システム利用料とは)

よくある失敗:手数料の安さだけで選び、支援が伸びない

手数料が数%安いことに目が行きがちですが、集客力や信頼性が低いと達成率が下がり、結果的に手取りが減ることがあります。実例として、広報力が弱いプラットフォームで目標未達に終わったプロジェクトは、たとえ手数料が低くても実収益は小さくなります。

回避策は「手数料差を達成率や平均寄付額の差で埋められるか」をシミュレーションすること。自身の広報力や既存コミュニティの有無を勘案して、総合的な収支シミュレーションを必ず行ってください。

次の一手:迷ったら確認したいチェックリスト(5項目)

判断に迷う場合は次の5点を確認してください:1)目標達成までの現実的な広報計画はあるか、2)プラットフォームの過去案件で類似案件の達成実績はあるか、3)公開スピードと審査要件は自分のスケジュールに合うか、4)領収書や税務扱いの要件は満たせるか、5)早期入金が必要ならそのコスト対効果は見合うか。

落とし穴はチェックを形式的に終わらせることです。回避策は各項目を数値化(達成率想定、日数、追加コスト等)して比較表にまとめ、関係者で共有することです。

これらの比較軸を基にプラットフォームを評価すれば、手数料以上に重要な要素から現実的な選択ができるようになります。

Q&A:READYFORの手数料でよくある質問(支援者・実行者)

ここまでの計算や入金スケジュールを踏まえると、現場でよく出る具体的な疑問点を押さえておくことでトラブルを避けられます。

READYFORでは手数料の差引時期や支援者負担(220円)、領収書・返金の扱い、災害支援での免除などが実務上の主要論点であり、それぞれ仕様を確認したうえで行動設計をすることが重要である。

- 入金は支援集計→手数料確定→振込の流れで、期日はプラットフォーム指定を確認すること

- 支援者の220円は原則必須の固定手数料で、支援総額とは別計上になる点を支援前に周知すること

- 返金や手数料免除(災害等)は個別ルールがあり、適用可否は運営との事前確認が必須である

Q. 手数料はいつ差し引かれますか?どの金額が入金されますか?

支援総額は表示上の達成額であり、実際の振込は運営手数料・決済手数料などを差し引いた後に行われます。具体的な振込タイミングや差引の内訳はプラットフォーム側で集計された後に確定しますので、募集ページの「振込予定日」やヘルプの案内を必ず確認してください。出典:READYFORヘルプ(実行者向け)

落とし穴は「表示達成額=すぐ振込される」と誤解して先行投資をすることです。回避策として、振込予定日まで重い支出をしないルールをチームで決めるか、早期入金オプションの利用可否を検討してください(後段で詳細)。

Q. 支援者の220円は必ずかかりますか?回避できますか?

支援者システム利用料(220円/回)は支援者が支払う固定の手数料で、支援額とは別に請求されるのが原則です。支援者が複数回にわたって支援する場合はこの220円が累積するため、合計負担は想定より増えます。出典:READYFORヘルプ(支援者システム利用料とは)

よくある失敗は少額支援を複数回行い、合計で大きな固定費を支払ってしまう点です。回避策は支援前に総支払額(支援額+220円)を確認し、可能なら支援をまとめて行う、または支援回数を限定する設計を選ぶことです。

Q. 領収書は誰が発行しますか?(寄付控除の相談先は?)

領収書の発行主体は支援の性質(寄付か対価か)やプラットフォーム運用によって異なり、寄付金扱いで控除を見込む場合は発行形式や発行元の確認が必要です。支援ページやヘルプに領収書に関する案内があるか、事前にチェックしてください。出典:READYFORヘルプ(実行者向け)

落とし穴は「領収書は自動的に出る」と期待してしまうこと。回避策は募集ページに明記を依頼する、または実行者に発行方法を事前に確認・記録することです。税務に関して疑問がある場合は税理士へ相談すると安全です。

Q. 途中でキャンセル・返金が起きた場合、手数料はどうなりますか?

返金や不成立時の手数料の扱いは条件によって異なり、支援金や支援者手数料の返金可否・処理タイミングはプラットフォームの規定に従います。一般に支援が不成立なら支援金は返金され、支援者手数料の扱いも規約で定められています。出典:READYFORヘルプ(支援者システム利用料とは)

判断基準は「返金の発生原因(不成立・プロジェクト側のキャンセル等)」と「どの費目が返金対象か」を確認すること。回避策は支援募集前に返金ポリシーを読み、重要な想定(例えば製造遅延でのキャンセル発生時)については支援者向けの説明を明確に用意しておくことです。

Q. 災害支援で手数料が安くなるのは誰でも使えますか?

災害支援や公的性の強いプロジェクトでは、READYFORが運営手数料を免除する特別プログラムを設けることがあり、該当するかは案件の性質や運営の判断によります。適用条件や申請手順は個別に案内されるため、該当する可能性がある場合は運営に早めに相談してください。出典:PR TIMES(過去の災害支援プログラム例)

落とし穴は「免除は自動的ではない」と思わずに期待することです。回避策は必要書類(被災証明や活動計画等)を揃え、運営へ事前に照会・申請して適用可否を受けておくことです。

これらのQ&Aで不明点が残る場合は、問い合わせ記録を残しつつ運営の公式ヘルプやメールで適用条件を確認すると、運用上の誤解を避けられます。

クラウドファンディングファンでは、最新のクラファンの情報や、クラウドファンディングに役立つ情報を発信しています。

今週の新着クラウドファンディングでは最新の注目プロジェクトを配信しています。

そのほかにも、有益な情報をどんどん発信していきます。

次に読む:READYFORの手数料理解を「次の意思決定」につなげる分岐

① そもそもREADYFORで始めるか迷っている人へ(手数料以外の“向き不向き”も含めて判断)

手数料の計算ができても、「自分のプロジェクトはREADYFOR向きか?」が決まらないと前に進めません。審査の流れ、プロジェクト公開までの準備、集め方の設計まで一気通貫で押さえると、手数料を踏まえた“現実的な計画”が立てやすくなります。

READYFOR(レディーフォー)で始める前に読む完全ガイド(流れ・準備・向き不向き)

② 他社と比較して「どこでやるべきか」を決めたい人へ(条件比較の次の一歩)

READYFORの手数料を理解した次は、他社と並べて“どこが違うのか”を判断する段階です。手数料率だけでなく、審査・集客のされ方・失敗の起こりやすいポイントまで含めて比較すると、「自分は何を優先すべきか」がクリアになります。

クラウドファンディングサービス比較(手数料・審査・成功率の見方まで)

③ 商品先行販売(物販寄り)も検討していて、Makuakeと迷っている人へ

READYFORが強いのは共感・社会性・寄付文脈ですが、もし「プロダクトを先行販売して伸ばす」設計なら、Makuakeの方が合う場合があります。比較の焦点は“手数料率の読み方”と“手取りから逆算した価格設計”。まずは数字を揃えてから、どちらが勝てる型か判断しましょう。

Makuakeの手数料(20%/25%)と手取り計算を具体例で確認する

④ 返金・キャンセル・責任範囲まで含めて「揉めない設計」をしたい人へ

READYFORの手数料で混乱しやすいのは、220円や返金時の扱いなど「支援者側コスト」も絡む点です。トラブルの多くは、方式(購入型/寄付型/投資型)ごとのルール理解不足から起きます。公開前に“どこまで約束し、何が起きたらどう対応するか”を整理しておくと、説明文と運用が強くなります。