投資型クラウドファンディングとは?仕組み・種類・リスクと始め方

結論:投資型クラウドファンディングは、金銭的リターンを期待して未上場株式や貸付、不動産などに少額から出資する仕組みです。リスクは高く流動性が低い一方、分散と適切なデューデリジェンスで投資機会として有効です。

- 投資型の定義と主な種類(株式型・貸付型・不動産型・ファンド型)と、それぞれのリターン源泉・向き不向きを短く整理します。

- メリット・デメリットと特に注意すべき「流動性(出口)」や元本リスクの実例的ポイントを提示します。

- 税金・確定申告・NISAの扱い方の基本(配当・利息・売却益の区分と確認先)を分かりやすく説明します。

- プラットフォーム選びと手数料構造の見方、初心者向けデューデリジェンスの簡易チェックリストを示します。

- 失敗しないための実務的な始め方(最低投資額の目安、分散ルール、よくある失敗と「次の一手」)を具体的に案内します。

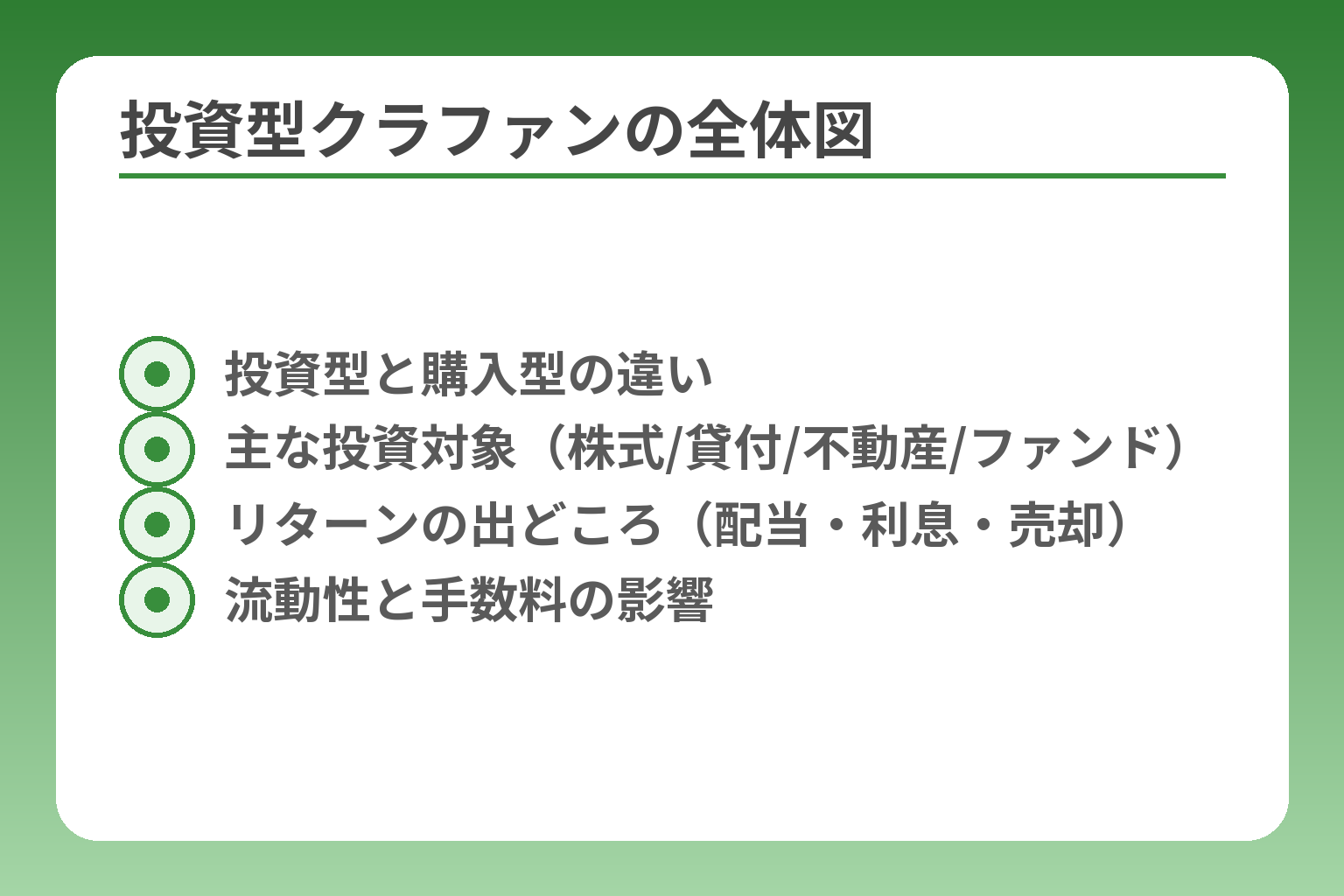

- 投資型と購入型の違い

- 主な投資対象(株式/貸付/不動産/ファンド)

- リターンの出どころ(配当・利息・売却)

- 流動性と手数料の影響

投資型クラウドファンディングとは(定義を3分で)

前節の全体像を受け、ここで「投資型」の本質を短く整理すると判断がぶれにくくなります。

投資型クラウドファンディングは、金銭的リターンを目的に企業やプロジェクトに出資する金融スキームであり、リターンの形(株式・利息・分配)と流動性リスクを理解した上で判断する必要がある。

- 出資の対価が金銭的リターンかどうかで「投資型」か「購入型/寄付型」かが分かれる

- 期待リターンの源泉(上場・M&A・賃料・返済)を起点に商品性を見極めることが重要

- 流動性(出口)と手数料構造が実質利回りを大きく左右するため、事前確認が必須

投資型=リターンを期待する「金融商品」

投資型は出資に対して配当・分配・利息・将来の売却益など金銭的な見返りを期待する点で金融商品に近く、投資判断は「リターンの源泉」と「実行可能性」から行うべきである。株式型なら上場やM&A、貸付型なら返済原資、不動産型なら賃料や売却益を具体的に確認することが判断軸となる。

具体例:株式型では創業企業の資本政策や既存株主の存在が将来の希薄化や出口に影響する。貸付型では借り手の返済能力・担保・劣後構造を見ないと貸倒れリスクが表面化する。不動産型は立地・賃料想定・運用期間で利回りが決まる。

出典:みずほ銀行

購入型・寄付型との違い(混同しがちな点)

見た目が似ていても、物や体験がリターンの案件は投資ではなく「購入」に近い点に注意する。感情的に共感できるプロジェクトは多いが、魅力的なリターンや高利回りだけで選ぶと、出口の想定が甘く元本毀損に直結する失敗が起きやすい(回避策:必ず出口シナリオを確認する)。

落とし穴の例:体験チケットや限定品がリターンの案件に「投資」として多額を入れると、現金収益が得られず流動性ゼロで損失が確定しやすい。回避策は投資目的の商品と購入目的の商品を明確に分け、金銭リターンが明示される案件に限定して資金配分すること。

投資家・事業者・運営会社の関係(お金の流れ)

基本構造は投資家→プラットフォーム(仲介)→事業者という流れで、プラットフォームは募集・決済・情報開示・場合によっては資金の保全や分配まで担う。案件ページに「誰が手数料を負担するか」「運用報酬の取り分」「資金の保全方法(エスクロー等)」が明記されているかを必ず確認することが実務上の最重要チェック項目である。

判断基準:手数料が募集総額に対して高いと、表示利回りと実効利回りの差が拡大する。落とし穴として、運営報酬や成功報酬の取り分を見落とすと期待収益が過大評価される。回避策は募集要項の「手数料明細」「分配スキーム」を読み、疑問点は事前に運営会社に問い合わせて書面で確認すること。

向いている人/向いていない人の分岐条件

投資型は高リスク・低流動性の商品群であり、投資家側の条件で向き不向きが明確に分かれる。流動性を重視する人や短期で資金が必要になる可能性がある人は原則向かない。

具体的判断基準:(1)投資期間に余裕があるか(目安は数年単位)、(2)許容できる損失割合を明確にしているか、(3)分散投資が可能か。落とし穴は「少額だからリスクゼロ」と誤認すること。回避策はポートフォリオ内で投資型は限定的な割合に留め、案件ごとに出口と手数料をチェックすること。

投資上限や投資家区分で制約がかかる場合があるため、高リスク投資を検討する際は自身の投資家区分や募集条件を確認するのが安全である。

出典:関東財務局(案内PDF)

これらの基礎を踏まえると、次に案件の種類別リスクや実務上のチェックリストを精緻に見ることが有益です。

投資型クラウドファンディングの種類(株式・貸付・不動産・ファンド)

先に基礎を押さえた上で、案件ごとの“利益の出方”と“失敗の出方”を分けて考えることが判断ミスを減らします。

投資型クラウドファンディングには主に株式投資型、貸付(ソーシャルレンディング)型、不動産型、そして匿名組合等のファンド型があり、それぞれリターン源泉と流動性の特性が大きく異なるため投資判断の軸を変える必要がある。

- 株式型は成長によるキャピタルゲインや配当がリターン源泉で、出口の可否が投資成否を左右する

- 貸付型は利息収入が主で、借り手の信用・担保構造がリスクの中心になる

- 不動産型・ファンド型は賃料・売却益やファンドの分配ルールを起点に、手数料と運用期間を重視して評価する

株式投資型:未上場株に投資し成長を狙う

未上場企業の株式を取得し、将来的な上場やM&Aによる売却益を狙うのが株式型の基本である。投資の判断基準は事業計画の現実性、資本政策(既存株主と希薄化リスク)、主要顧客・取引実績の有無であり、短期的な配当を期待する商品は少ない点に注意が必要。上場・M&Aという出口シナリオが現実的かどうかを最優先で評価することが重要で、これが曖昧だと長期にわたり資金が拘束されるリスクが高まる。

落とし穴は「将来上場する」との曖昧な説明で資金を集めるケースで、回避策は資本政策や過去の資金調達ヒストリー、主要取引先の有無を必ず確認し、可能ならば第三者の意見(業界アナリストや会計士)を取ること。

貸付型:利息を狙うが貸し倒れリスクがある

貸付型は事業者や個人への貸付を通じて利息収入を得るスキームで、利回りの多くは借り手の信用力(与信)と担保・優先劣後構造に依存する。判断基準は借り手の財務状況、担保評価、劣後出資の有無、返済スケジュールの現実性である。

典型的な失敗は担保評価が過度に楽観視されていたケースで、物件価格下落や事業の売上悪化で担保価値が目減りすると回収不能につながる。貸付型では担保情報(評価日・評価者)と劣後比率を数値で確認し、想定ショック(空室率上昇、収益減少)での回収シミュレーションを行うことが回避策になる。

不動産クラウドファンディング:賃料・売却益が主な原資

不動産型は物件の賃料収入や売却益が分配原資で、物件の種類(賃貸住宅・商業施設・物流施設)や立地、運用会社の管理能力が収益を左右する。判断基準は立地の需給、想定賃料の根拠、運用中の費用項目(修繕・空室リスク)、および出口想定(一定期間後の売却か長期保有か)である。

落とし穴として過度の想定利回り表示やプロジェクト取得価格が高すぎるケースがある。回避策は第三者評価(鑑定)や募集要項のLTV(借入対価値比率)、想定空室率での感応度を確認することである。原則として元本保証はなく、市場環境の変化で元本割れが生じ得る点を前提にする。

ファンド型(匿名組合など):契約ルールがリターンを決める

ファンド型は複数案件を束ねて運用する仕組みで、分配は契約(匿名組合契約や投資事業有限責任組合のルール)に従う。判断基準は報酬の取り分(運用報酬・成功報酬)、優先劣後の有無、解約条件、そして運用期間中の情報開示頻度である。

失敗例は報酬体系が高く運用側に利益相反が生じるケースで、回避策は募集説明資料の報酬スキームを数値で比較し、運用方針と過去実績(同運用者による類似ファンドの運用成績)を確認すること。契約書面の分配順(優先/劣後)を必ず確認し、数字で想定分配を試算することが実務上重要である。

(補足)呼称の揺れと混同しやすい用語

「ソーシャルレンディング」「貸付型」「投資型」など名称が混在しているため、案件を見つけたら必ずリターンの性質(現金収入か物品か)と契約形態を確認する。一般にプラットフォームごとに扱う商品が異なり、同じ「クラウドファンディング」でも金融商品扱いとなるものとそうでないものがある点に注意が必要である。

種類ごとの特性を踏まえると、実際の案件評価では「リターンの原資」「出口の見通し」「手数料と契約条件」の三点を数値的に検証することが次の合理的な観点になります。

- 株式型:出口(上場/M&A)重視

- 貸付型:借り手の信用と担保

- 不動産型:賃料・LTV・運用期間

- ファンド型:契約ルールと報酬構造

メリット・デメリット(利回りだけで決めない)

前の節で「リターンの原資」「出口」「手数料」を検証軸にする必要性が示された点を受け止める一文です。

投資型クラウドファンディングは、高い利回りが提示されることがある一方で元本損失や流動性リスクが現実的に発生するため、利回りだけで判断せず「収益の源泉」「リスク発生条件」「手取り利回り」を総合的に評価することが不可欠である。

- 表面利回りよりも「分配原資と出口の現実性」を優先して評価する

- 少額から分散投資できる利点を活かしつつ、流動性と手数料で実効利回りが変わる点を前提にする

- 情報の非対称性と開示レベルの差を踏まえ、デューデリジェンスで穴を埋める

メリット:少額から分散でき、普段触れない資産にも届く

投資型の代表的な魅力は、従来の個人投資家が参入しにくかった未上場企業や不動産案件、特定のローン等に少額から投資できる点にある。プラットフォームによっては1万円以下から参加できる案件もあり、個別案件のリスクを分散してポートフォリオを構築しやすいのが利点である。少額を複数案件に振り分け、合計でポートフォリオ比率を管理することが実務上の最短のリスク軽減策である。

具体例として、不動産クラウドファンディングなら物件ごとに投資金額を分散、株式型なら複数業種・複数ステージの企業に分けると良い。落とし穴は「少額だから安全」と誤認して集中投資してしまうこと。回避策はあらかじめ自分の許容損失割合(例:総資産の1〜5%)を決め、その範囲で複数案件に分散する運用ルールを作ること。

メリット:応援と投資が両立しやすい(案件次第)

事業や地域を応援する感情と投資の両立ができる点も投資型の特徴である。投資家が事業の成長に伴ってリターンを得る構造は、単なる消費では得られない継続的な関与や情報提供を受けられる場合がある。

判断基準は、運営側の開示姿勢とコミュニケーション体制だ。ハイライトとして、案件情報に定期的な運用レポートの提供や経営状況の説明が組み込まれているかを確認することが、応援型投資での後悔を減らす鍵である。落とし穴は熱意のみで収支が成立していない事業に資金を入れてしまうこと。回避策は事業計画の収益根拠(顧客獲得単価、継続率、原価構造)を数値で示しているかをチェックすることだ。

デメリット:元本保証なし・途中換金しにくい

投資型に共通する根本的な注意点は元本保証がないことと、案件によっては途中解約や市場での売却が事実上不可能な点である。特に未上場株やファンド、貸付型の多くは定められた運用期間を満了するまで現金化が難しいため、資金拘束リスクを前提にする必要がある。元本保証がないことは原則であり、募集要項に元本保全の明記がない限り保障を期待してはならない。

具体的な落とし穴は、流動性を過信して突発的な資金需要が出たときに売却先が無く損失を確定させる点である。回避策は、投資元本を緊急資金と分け、投資可能資金の中でさらに流動性別に区分して運用すること。また一部のプラットフォームで提供されるセカンダリ市場や買戻しルールがある場合は、その条件(手数料・価格決定方法・譲渡の制約)を事前に確認することが有効である。

デメリット:情報の非対称性(投資家が不利になりやすい)

未公開情報が多い案件では、投資側が事業者や運営会社に比べて情報が少なく、重要なリスクに気づかないまま投資してしまう危険がある。これは株式型・貸付型・ファンド型いずれにも当てはまる。判断基準は開示の質であり、財務諸表の有無、第三者評価、過去の運営実績を数値で示しているかを確認すべきである。

落とし穴は、宣伝文句や想定利回りだけで投資判断を下すこと。回避策は、募集資料に記載のない疑問点を運営に書面で問い合わせ、回答を得ることと、可能であれば独立した専門家(税理士・会計士・不動産鑑定士等)の意見を得ることである。規制面では情報開示ルールが整いつつあるが、開示水準は事業者間で差が大きい点に留意する必要がある。

よくある誤解:想定利回り=確定利回りではない

募集ページに記載される「想定利回り」は将来の目標値や想定シナリオに基づく数値であり、実際の分配額や回収額は変動するのが一般的である。これを確定値のように受け取ってしまうと期待と現実の乖離で投資判断を誤る。投資家が取るべき具体的な一手は、想定利回りから運用報酬・手数料・税金・期待外の損失(空室・返済遅延等)を差し引いた実効利回りを自分で試算することである。

落とし穴の典型は、表示利回りをそのまま年利として計算し、手取りを過大評価すること。回避策としては、想定シナリオの前提(稼働率・返済率・売却価格)を募集資料で確認し、最悪ケースと中立ケースでの感応度分析を行うことで現実的な期待値を把握する。

以上を踏まえると、利回りに惑わされず「何が原資か」「どのように回収するか」「最終的に手元に残る金額はいくらか」を数値で検証する姿勢が重要になり、そこから個別案件の評価が具体化します。

仕組みとルール(法規制・上限・勧誘)を最低限理解する

制度や募集ルールがあいまいだと、同じ「クラウドファンディング」でも期待と現実の差が大きくなります。

投資型クラウドファンディングは金融商品に準じた扱いを受けるため、募集方法・投資上限・適合性確認・情報開示などのルールを事前に確認し、それらが投資の成否に直結する点を前提に判断すべきである。

- 募集方法や勧誘の制限(主にウェブ・電子メール中心)を理解する

- 投資上限や適合性確認で自分がどの範囲で投資できるかを把握する

- 情報開示項目と運営側の開示姿勢が投資判断の質を左右する

なぜ規制がある?金融商品としての位置づけ

投資型クラウドファンディングは、一般に非上場株式や貸付持分、不動産ファンド等の金融的リターンを伴うため、金融商品取引法や業界の自主規制による投資者保護が求められている。制度整備は新規・成長企業への資金供給を促しつつ、投資家が不利益を被らないための均衡を図ることが目的である。出典:日本証券業協会(制度の概要)

判断基準としては「この商品は金融商品に近い扱いか」「運営会社はどの法的枠組みで登録・監督されているか」を確認することが第一歩で、これがあいまいだと監督の対象外で救済が難しくなる点が落とし穴である。回避策として、募集ページに記載の業者の登録番号や協会加入状況を必ず確認することを勧める。

募集・勧誘の制限(Web中心、ルール順守が前提)

法令や自主規制は、投資勧誘の方法を限定しており、一般に訪問等の直接勧誘は禁止される一方で、ウェブサイトや電子メールでの案内が原則となっている。また、申し込み後のクーリングオフ的な撤回期間(例:申込みから一定日数の撤回権)や適合性確認(投資経験・預り資産等の確認)を義務づけるルールが設けられている。出典:日本証券業協会(株式投資型クラウドファンディング業務)

具体的な落とし穴は、募集がウェブ限定であるために「説明不足」が起きやすい点で、プロモーションが過度に強調されリスク情報が埋もれることがある。回避策は、募集ページの「リスク説明」「資金使途」「契約条件(取消・解約の可否)」をPDF等でダウンロードし、疑問点は書面で回答を得ることだ。契約前に運営会社へ明確な回答が得られない案件は避けるのが無難である。

投資上限・適合性(人によって投資できる範囲が変わる)

投資家保護の観点から、同一発行企業に対する個人の年間投資上限が設けられているなど、投資可能額が法律や業者ルールで定められている場合がある。また、一定の資産・収入要件を満たす「特定投資家」に移行すると上限が緩和される制度を採るプラットフォームもあるため、自分がどの区分に入るかを確認することが重要である。出典:財務省 関東財務局(投資型クラウドファンディング案内)

判断基準は自身の投資家区分(一般投資家/特定投資家等)と各プラットフォームの上限ルールを照合すること。落とし穴はプラットフォームごとの上限設定の差を見落とし、知らずに投資制限を超えて手続きが無効になったり、追認が必要になったりするケース。回避策は口座開設前に「投資上限」「区分変更の条件」「必要書類」を確認しておくことである。

情報開示で最低限見るべき項目

募集資料で最低限確認すべきは、(1)分配の原資とその見積根拠、(2)手数料と運用報酬の内訳、(3)担保や優先劣後の有無、(4)運用期間と解約規定、(5)運営会社の過去実績と財務情報である。これらが明確に記載されていない案件は情報非対称性が高く、リスクが増す。出典:Bankers(募集情報とリスク開示の例)

実務上のチェック項目として、想定利回りの前提(稼働率・返済率等)を自分で置き換えて最低シナリオでの分配額を試算することを推奨する。落とし穴は「想定利回りのみ強調」されているケースで、回避策は開示されている前提値を使って最悪ケース・中立ケース・想定ケースの3パターンで損益を試算することである。

(事業者向け)資金調達側が気をつけるべきルール

事業者側も金融商品取引法や登録要件、自主規制に従った開示義務や誇大広告の禁止があるため、募集ページの表現や情報開示の体裁、適合性確認の仕組みを整備する必要がある。登録・監督の枠組みを満たしていない業者が募集を行う場合は、消費者保護の観点から重大な問題が生じる。出典:金融庁(ソーシャルレンディング等への注意喚起)

落とし穴は法令遵守が不十分なまま資金調達を行い、後から行政指導や業務停止になるケースで、回避策は事前に所轄庁や専門家に確認し、募集要項・契約書を弁護士や監査人にチェックしてもらうことが重要である。

ルールと仕組みの理解は、案件を絞り込む際のリスク評価につながり、そこから具体的な税務や出口戦略の検討へ自然に意識が移ります。

失敗しない選び方(判断基準・デューデリ・手数料・出口)

前節の「ルール」や「種類」の整理を踏まえ、個別案件をどう評価するかを明確にしておくことが投資での失敗を大きく減らします。

投資判断は表面利回りで決めるのではなく、分配の原資・出口の現実性・契約上の手数料負担を数値で検証した上で行うべきである。

- 利回りよりも分配原資と出口シナリオを最優先で評価する

- 簡易デューデリチェックで「穴」を洗い出し、回答が得られない案件は避ける

- 手数料と流動性条件を組み込んだ実効利回りで比較する

判断基準の結論:利回りより「返済/分配の原資」と「出口」

投資の成功は「何からお金が払われるか」と「いつ・どのように現金化できるか」で決まるため、分配の原資(賃料・利息・企業のキャッシュフロー)と出口(上場・M&A・売却・返済)の現実性を最優先で評価するべきである。具体的には、募集資料にある収益前提(賃料想定・返済スケジュール・売却想定価格)が第三者評価や市場データと整合しているかを確認することが判断軸になる。

落とし穴は「高い想定利回りのみ」を見ることで、収益前提が楽観的すぎる案件に気づかず投資してしまう点である。回避策は、募集資料の前提を自分で保守的に修正してシナリオ試算(最悪/中立/想定)を行い、最悪ケースでも許容できるかを確認することだ。

デューデリジェンス簡易チェック(初心者版)

最低限見るべき項目は(1)分配原資の根拠、(2)借り手・発行体の財務状況とキャッシュフロー、(3)資本政策や既存株主構成、(4)担保・優先劣後の有無、(5)運営会社の過去実績と運用体制である。募集資料でこれらが欠けている場合は情報非対称性が高くなる。出典:my-best(投資型クラウドファンディング解説)

具体例:未上場株式なら直近の損益計算書と主要取引先、資本希薄化のシミュレーションを確認する。貸付型なら担保評価日・評価者・劣後出資比率を確認し、不動産型ならLTV(取得価格に対する借入比率)と想定稼働率をチェックする。落とし穴は「資料に書かれていない前提」を運営に口頭で確認して済ませること。回避策は質問をメールや書面で残し、回答の有無・内容で評価を変えることだ。

手数料の見方(どこで引かれ、実質利回りにどう効くか)

手数料は募集時の手数料、運用中の管理報酬、成功報酬、出金手数料など段階ごとに発生し、これらが実効利回りを大きく下げる。募集ページの「表面利回り」から運用報酬や税金を差し引いた手取りイールドを試算して比較することが重要である。出典:CREAL(不動産クラウドファンディング解説)

判断基準:同じ想定利回りなら手数料が低い方が有利だが、手数料が高くても運用の質や情報開示が優れていれば総合的に優れる場合もある。落とし穴は手数料を見落として「期待利回り=手取り利回り」と誤認すること。回避策は募集資料の手数料内訳を数値で落とし込み、税金・最悪ケースでの減配を織り込んだ実効利回りを作ることだ。

流動性・途中解約・セカンダリの有無を先に確認する

多くの投資型案件は途中解約が難しく、原則として運用終了まで資金が拘束される点を前提に置く必要がある。一部プラットフォームではセカンダリ市場や運営会社による買戻しスキームを提供することがあるが、譲渡制約や価格決定ルール、手数料の条件は案件ごとに大きく異なる。出典:T2FIFA(投資家向け情報)

判断基準は「流動性の有無」「セカンダリの取引頻度と価格形成ルール」「途中売却時の手数料と税務処理」。落とし穴は、セカンダリが存在することを過信して短期で現金化できると想定すること。回避策は流動性がない前提で資金計画を立て、特殊な売却ルールがある場合はその条件で最悪ケースの換金額を試算しておくことだ。

よくある失敗パターン3つ(具体)

典型的な失敗は(1)高利回りだけで飛びつく、(2)分散不足で一点集中、(3)開示不足の案件に鵜呑みにする、の三つである。実例として高利回りを謳う貸付案件で複数の借り手が同時に延滞し、分配停止になったケースが報告されている。出典:Bankers(メリット・デメリットの整理)

回避策は、利回りではなく「返済原資の多様性」「担保の実効性」「運営の過去の遅延率」を基に選ぶこと、分散は業種・商品性・運用期間で行うこと、そして運営会社の過去のトラブル履歴を確認することである。

次の一手:最初の投資額・分散数・検証サイクル

最初は小さく始め、複数案件で経験と運営レポートの読み方を学ぶのが合理的である。目安としては総資産のごく一部を投資型に割り当て、案件ごとには小口で分散する。投資後は少なくとも年次・四半期毎に報告書を見て仮説と結果を比較し、基準を更新する習慣を持つと失敗を減らせる。

具体的な行動は、(1)投資可処分資金を決める、(2)案件ごとに想定利回り以外の前提を数値でチェック、(3)投資後は定期レポートで仮説検証する、の三段階をルーティン化することである。

ここまでで評価軸と実務的チェックリストが整ったため、次は税務や口座開設などの手続き面を見ていくと有益である。

- 分配原資の根拠確認

- 出口シナリオの有無と現実性

- 手数料を含めた実効利回り試算

- デューデリの必須項目(財務・担保等)

- 流動性・セカンダリ条件の確認

税金・確定申告・NISAとの違い(投資家の実務)

先に評価軸を固めた流れを受け、税務面の扱いを正しく理解しないと手取りが大きく変わる点を押さえておく必要がある。

投資型クラウドファンディングで得る収益は「利息」「配当(分配)」「譲渡益(売却益)」「雑所得」などに区分され、区分ごとに源泉徴収の有無や確定申告の要否、損益通算の扱いが異なるため、案件ごとに税区分を確認した上で手取りベースの試算を行うべきである。

- 収益の性質で税区分が変わる(利息/配当/譲渡益/雑所得)

- 源泉徴収されているか、確定申告が必要かを案件ごとに確認する

- NISAは原則上場株式や一定の投資信託が対象で、投資型クラウドファンディングの多くは対象外となる傾向がある

分配金・利息・配当・売却益で課税関係が変わる

受け取るお金が「利息」であれば利子所得、「配当」であれば配当所得(場合により申告分離か総合課税の選択が可能)、「株式を売って得た差益」であれば譲渡所得として扱われるのが一般的である。まず募集資料で「この分配は利息か配当か資本取引(売却益)か」を明記しているかを確認することが、税務処理の出発点になる。

例えば利息所得は原則として支払時に源泉徴収される類型が多く、配当は受け取り方(総合課税・申告分離・源泉徴収のみの選択)や配当控除の適用可否で最終税負担が変わる。株式の譲渡益は申告分離課税として扱われるケースが一般的である。

出典:国税庁(利子所得の取扱い)、国税庁(配当所得と配当控除)

源泉徴収の有無と、確定申告が必要になりやすいケース

多くのプラットフォームでは分配時に20.315%前後(所得税+復興特別所得税等で合計約20.42%が例として使われることがある)の源泉徴収を行う例が多いが、源泉徴収されているから確定申告が不要とは限らない。給与以外の所得が一定額を超える、損失と相殺したい、配当控除を受けたいなどの事情があれば確定申告が必要になる。源泉徴収の有無と「あなたの年間の収入構成」を照合し、申告の必要性を判断することが実務上の第一歩である。

具体例:貸付型で源泉徴収されている場合でも、他の雑所得と合算して損失処理をしたい場合や、源泉徴収額が過大で還付を受けたい場合には確定申告で調整できる。反対に配当所得を総合課税で申告して配当控除を受けると税負担が下がる可能性があるが、選択によっては有利不利が変わるため試算が必要である。

損失が出たときの扱い(損益通算・繰越の可否は商品次第)

損失の扱いは税区分ごとに異なり、例えば「上場株式等の譲渡損失」は同種の上場株式等の譲渡益と損益通算でき、繰越控除も一定条件で可能だが、他の所得とは原則通算できない点に注意が必要である。一般株式や私募(未上場)株式、ファンド型、雑所得に分類される分配などは損益通算の可否や繰越の扱いが異なるため、案件ごとの税分類の確認が重要である。譲渡損失の繰越や通算が可能かは、まず「その損失がどの所得区分に該当するか」を確定することが鍵となる。

落とし穴は、想定外に「雑所得」とされる分配については株式の譲渡損失などと通算できない場合がある点で、回避策は募集資料で税区分や税務上の扱いの説明を求め、必要なら税理士に相談することである。

NISAでできる?(原則できない商品が多い理由)

NISAは原則として上場株式や一定要件を満たす公募投信等が対象となるため、非上場株式や多くの私募ファンド・個別の貸付型商品は対象外となることが一般的である。制度は非課税メリットを提供する半面、対象商品に制約がある点を踏まえて投資計画を立てるべきである。実務的には、募集案件がNISA口座で購入可能かを金融機関や募集要項で事前に確認することが重要である。

迷ったらどこに確認するか(税理士/運営会社/公式情報)

税務判断が不明確な場合は、まず運営会社に「税区分」「源泉徴収の有無」「支払調書や年次報告書の提供可否」を文書で確認し、回答を保存することが実務上の基本である。並行して国税庁のタックスアンサーや所轄税務署に相談する、または実務経験のある税理士に一読してもらうと誤解を避けられる。重要な行動は「質問を文書で残すこと」と「年次の損益報告書(プラットフォームが発行する期間損益報告書等)を確定申告資料として保存すること」である。

出典:国税庁(各種相談窓口)、CREAL(分配金の税扱いの説明例)

税務区分と手取り試算を終えれば、次は口座や証憑の整備、確定申告の準備へ自然に着手できます。

- 収益区分:利息/配当/譲渡/雑所得

- 源泉徴収されるかの確認

- 確定申告が必要になりやすいケース

- NISA対象かどうかの確認

よくある質問(Q&A)

ここまでで評価軸と実務チェックリストが揃ったため、実務で出会いやすい疑問に短く答えます。

投資型クラウドファンディングで多い疑問は「いくらから始められるか」「途中売却は可能か」「安全な業者の見分け方」「利回りの妥当性」「起きうるトラブル」であり、それぞれを案件ごとに数値や契約条項で確認する習慣が失敗を防ぐ最短ルートである。

- 最低投資額はプラットフォーム・案件ごとに異なり、1万円からのケースが多い

- 途中売却は原則難しく、セカンダリや買戻しがあるかは必ず確認する

- 安全性は登録・開示・過去実績・報告体制を複合的に評価する

最低いくらから始められますか?

多くの不動産クラウドファンディング等では1万円から投資できる案件が一般的に見られるが、案件や事業者によっては5万円、10万円、あるいはそれ以上を最低単位とするものもあるため、募集要項で必ず確認する必要がある。出典:CREAL(公式)

判断基準は「最低投資額」と「自分の分散方針(何案件に分けるか)」で、落とし穴は最低額が低い=リスクが低いと誤解すること。回避策は投資可能総額をまず定め、最低投資額で何件に分散できるかをシミュレーションしてから申込むことだ。

途中でやめられますか?売却できますか?

原則として案件の運用期間満了まで解約や償還はできないことが多い。セカンダリ市場や運営会社の買戻しがある場合は例外だが、譲渡条件・価格決定ルール・手数料・税務上の扱いが案件ごとに異なるため、これらが明示されているかを確認することが実務上の必須チェックである。出典:CREAL(FAQ・流動性の説明例)

よくある失敗は「セカンダリがあるから短期で現金化できる」と期待して投資すること。回避策はセカンダリの過去取引量や価格実績(あれば)を確認し、流動性ゼロを前提に資金計画を立てることである。

安全なプラットフォームの見分け方は?

単一の指標で判断するのは難しく、登録・監督の枠組み、情報開示の透明性、過去の運用実績(遅延・元本毀損の履歴)、運営会社の資本構成や優先劣後スキームの有無を総合的に見る必要がある。募集資料に「運営会社の劣後出資割合」「外部鑑定や評価」「定期レポートの提供頻度」が明記されているかをチェックすることが安全確認の核心である。出典:日本証券業協会(制度の概要)

落とし穴は「見た目の利回り」「有名タレントの広告」に惑わされること。回避策は複数のプラットフォームの開示レベルを比較し、過去の償還実績や第三者評価がある事業者を優先することである。

利回りはどれくらいが妥当ですか?

利回りの妥当性は商品性による。短期で高利回り(8〜10%以上)が提示される場合は、それだけ高いリスク(建築・開発遅延、借り手の返済リスク、物件価格下落等)が織り込まれていると考えるのが自然である。表面利回りだけで判断せず、手数料・税金・最悪ケースの減配を差し引いた実効利回りを自分で試算することが必要だ。

判断基準は「利回りの源泉(賃料・利息・売却益)」「手数料総額」「運用期間」「担保や劣後構成」。落とし穴は手取り計算をせずに期待利回りで投資を判断すること。回避策は募集資料の前提値で最悪ケースシナリオを作り、そこでも許容できるか確認することだ。

投資型クラウドファンディングで起きるトラブルは?

典型的なトラブルは遅延(分配停止)、元本毀損、情報開示不足、契約上の譲渡制限や想定外の手数料であり、運営会社の倒産やマーケット環境の急変で一気に起きることがある。回避策として、契約書(匿名組合契約書等)を読み、疑問は書面で確認・保存し、分散投資と余裕資金で参加するのが基本である。出典:Bankers(リスク整理)

読み飛ばしやすいポイントは「優先/劣後の順序」「担保の実効性」「運営会社の連帯保証の有無」で、これらが明確でない案件は避けるのが安全策となる。

Q&Aで挙がった観点を押さえれば、次は実際の口座開設や確定申告準備、投資配分のルール作りに着手すると効果的です。

クラウドファンディングファンでは、最新のクラファンの情報や、クラウドファンディングに役立つ情報を発信しています。

今週の新着クラウドファンディングでは最新の注目プロジェクトを配信しています。

そのほかにも、有益な情報をどんどん発信していきます。

次に読む:投資型クラファンを「判断できる状態」にするための分岐導線

① 投資型の中でも「ファンド型(匿名組合など)」が気になった人へ

この記事で投資型の全体像をつかんだあと、多くの人が次に引っかかるのが「ファンド型って結局なにを買ってるの?」「分配・契約・税金はどう整理する?」という部分です。用語の違いと契約ルールが腹落ちすると、案件ページの読み方が一気に楽になります。

ファンド型クラウドファンディングとは?仕組み・税金・選び方まで

② 「利回り」より先に、手数料と“手取り”の感覚を持ちたい人へ

投資型は“表示利回り”を見て判断しがちですが、実際は手数料のかかり方次第で体感リターンが大きく変わります。どのタイミングで何が引かれるのかを整理しておくと、案件比較でブレにくくなり、プラットフォーム選びも筋が通ります。

クラウドファンディング手数料の内訳と比較|手取り計算・選び方

③ 余裕資金が少なくて「損したくない」が先に立つ人へ(支援者目線)

投資型は少額でも始められますが、心理としては「少額だから大丈夫」と思ってしまうのが落とし穴です。お金に余裕がない状態で支援・投資を検討しているなら、判断基準を“損しない設計”に寄せておく方が納得感のある意思決定になります。

薄い財布×クラウドファンディング|失敗しない選び方と支援の注意点

④ 「投資する側」ではなく、資金調達する側としても検討している人へ

投資型に触れると、「自分の事業でも資金調達に使えるのか?」という視点に分岐する人がいます。投資型/購入型の違いだけでなく、収支・継続性・やり方の現実ラインを知っておくと、安易な設計に流れにくくなります。