クラウドファンディングと特定商取引法の基本と実務

購入型クラウドファンディングは通信販売に近い扱いになりやすく、まず特定商取引法や景品表示法などの確認が必要です。この記事は支援者・実行者それぞれが「何を確認し、どう動くか」を短く具体的に示します。

- 特商法で義務付けられる表記の必須項目と、そのまま使える文言テンプレートを提示します(事業者名・支払・引渡・返品など)。

- クーリング・オフの適用可否と、All-or-Nothing/All-in別の返金・返品の実務フローをわかりやすく整理します。

- プラットフォームと実行者それぞれの責任範囲(契約主体・代理受領・未履行時の対応)と、トラブル時の実務対応手順を解説します。

- 税務・会計の基礎(支援金の扱い、手数料・送料・返金原資の計算)と、募集前に必ず済ませるチェックリストを示します。

- 最近の法改正・行政執行のポイントと、問題を避けるための「次の一手」(相談先の選び方)を具体的に案内します。

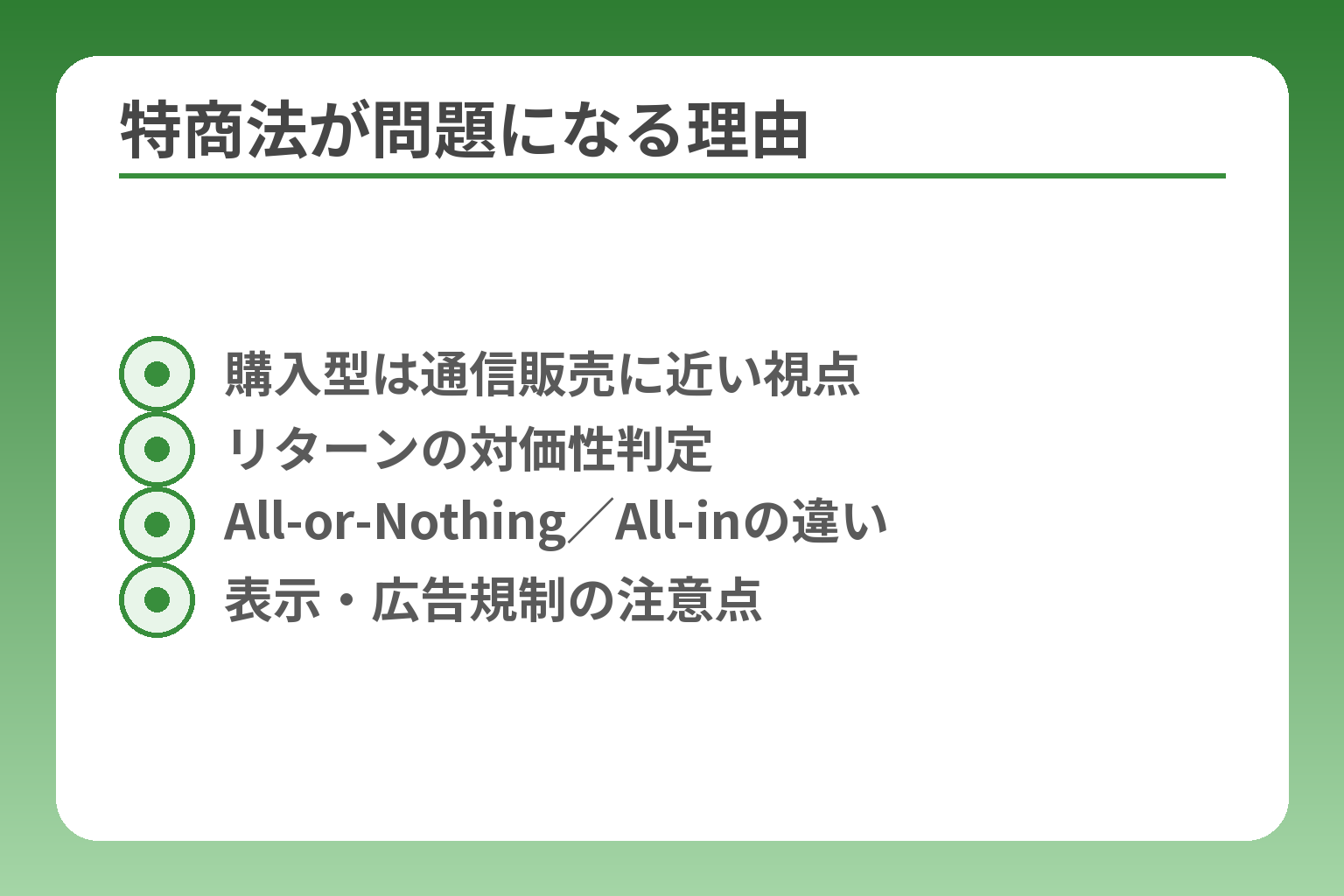

クラウドファンディングで特定商取引法が問題になる理由

- 購入型は通信販売に近い視点

- リターンの対価性判定

- All‑or‑Nothing/All‑inの違い

- 表示・広告規制の注意点

ここが曖昧なままだと、支援者も実行者も判断を誤りやすくなります。

購入型クラウドファンディングでは、販売に関する表示や返金・引渡しのルールがまず重要であり、それらが整っていないと消費者トラブルや行政処分に発展しやすい傾向があります。

- 購入型は通信販売に近い扱いになりやすく、特定商取引法の表記・表示義務を優先して確認する必要があること。

- 返金やクーリング・オフ、募集方式(All-or-Nothing/All-in)ごとに実務フローが変わるため、事前設計が必須であること。

- プラットフォームと実行者の責任分界や税務処理など、表記以外の運用ルールも同時に整理する必要があること。

購入型が通信販売として見られやすい理由

購入型は支援金と引換に物やサービス(リターン)を提供する構造があるため、一般に通信販売に準じた扱いを受けることが多いです。これは単に呼称の問題でなく、事業者情報の開示や取引条件の明示、広告表示の規制といった消費者保護ルールが適用されることを意味します。リターンが“対価性”を持つ場合は、購入扱いとして特商法上の表示義務や景表法上の表示規制が強く問題になるため、募集前にリターンの位置づけを明確にすることが重要です。出典:TMI総合法律事務所

クラウドファンディングの類型ごとに異なる適用法のイメージ

クラウドファンディングは大きく寄付型・購入型・貸付型(ソーシャルレンディング)・株式型(株式型クラウドファンディング)に分かれ、それぞれ適用されやすい法令が異なります。一般に金銭的リターンがあるもの(貸付型・株式型)は金融商品取引法や貸金業法の関与が強く、購入型は消費者法(特商法・景表法等)が中心になります。金銭的リターンの有無が、どの法令が優先されるかの実務上の最大の判断軸です。具体的な許認可や開示要件は類型ごとに大きく異なるため、事業設計段階で類型判定を専門家と確認してください。出典:AZXブログ

支援者と実行者で注視するリスクが違う点

支援者は「納期」「返金」「表現の裏付け」を重視し、実行者は「表示義務」「許認可不要性の確認」「資金使途管理」を重視します。支援者側の代表的チェックポイントは特商法に基づく表記の有無・返金条件・問い合わせ先の明示で、実行者はこれらを正確に表示し、遅延や中止時の対応フローを定めておく必要があります。支援前に特商法表記(事業者情報・支払条件・返品方針)と返金ポリシーを必ず確認することが、トラブル回避の最短ルートです。実務ではプラットフォームが表記テンプレートを用意していることが多いが、最終的な販売条件は実行者に帰属する点に注意してください。出典:Glocal Crowdfunding(特商表記例)

よくある誤解とその回避策

「クラウドファンディング専用の法律がある」は誤解で、実際には既存の消費者法・金融法・業法が横断的に適用されます。たとえば通信販売では原則クーリング・オフの制度は適用されないが、広告や契約の表示内容次第で行政の監視対象となります。通信販売にクーリング・オフ制度は原則適用されない点は支援者の誤解が多いので注意し、支援前に返品・解約ルールを募集ページで確認する習慣をつけるとよいでしょう。出典:特定商取引法ガイド(消費者庁)

判断基準:自分のプロジェクトが「販売」か「寄付」かを見分ける方法

判定の中心は支援とリターンの関係性です。金銭を支払うことで明確な対価(物品や権利、体験)が約束され、金額とリターンに合理的な対応関係があるならば「販売」に近く、特商法の対象になりやすいです。チェックリストとしては(1)リターンの具体性・価値(推定金額)、(2)提供時期の確度、(3)契約成立のタイミングと返金条件、の3点を検証してください。特にリターンの価値が支援額に比して過大かどうかは、不当表示の観点で問題になり得ます。判断に迷う場合は募集前にプラットフォーム側や専門家へ相談し、表現や条件を修正しておくと安全です。出典:サポート行政書士法人

これらの整理ができていれば、表記の具体文例や返金フローの細部を詰める段階に自然に移れます。

購入型クラウドファンディングで押さえる特定商取引法の基本

ここが整理できていないと、募集前後の対応で思わぬトラブルに発展しやすくなります。

購入型の実務では、特定商取引法に基づく表示の正確さと、返金・引渡しに関する運用設計が優先されます。

- 事業者情報・取引条件などの表記を正確に整えることが最初の必須作業であること

- 方式(All‑or‑Nothing/All‑in)に応じた返金・支払のフローを明確にしておくこと

- 表現(広告)と実務対応の齟齬が行政監視や消費者トラブルにつながるため、両方を同時に検証すること

購入型が「通信販売」として見られやすい理由

購入型は支援と引換えに物やサービスを提供する構造を持つため、実務上は通信販売に準じた扱いを受けることが多いです。具体的には、ウェブ上で募集を掲載し、支払いを受けて後日リターンを発送する点が通信販売の典型的な取引形態と重なります。リターンに対価性が認められる場合は、消費者向けの表示義務や広告規制の影響を強く受けるため、募集時点で「これは販売か寄付か」を明確化しておくのが実務の出発点です。出典:TMI総合法律事務所(解説PDF)

特定商取引法で求められる基本ルール

特定商取引法の下では、事業者情報や販売条件などの開示が義務付けられており、購入型ではこれらを募集ページや特商ページに明示する必要があります。具体的には、事業者の氏名または名称、所在地、連絡先、販売価格や支払時期、引渡時期、送料、返品・キャンセルの条件などが該当します。表記が不十分だと消費者からの苦情が増え、行政の指導対象になるおそれがあります。募集ページに記載する文言は「誰が」「いつ」「いくらで」「どのように提供するか」が第三者に分かるレベルで具体化することが必須です。出典:特定商取引法ガイド(消費者庁)

クーリング・オフは原則どうなるのか(返品・解約の実務)

通信販売においては、一般にクーリング・オフの制度は適用されませんが、返品や解約の取扱いは契約条件やサイト規約で左右されます。たとえば支払い後に商品が届かない、仕様と著しく異なるといった場合は契約不履行や瑕疵担保の問題になり得ます。広告段階での断定的な表現があると、消費者庁から裏付け資料の提出を求められることもあります。支援者側が期待する返金の可否は「募集時の表示」と「方式(All‑or‑Nothing等)」で決まるため、募集ページに明確な返金ルールを載せておくことが最も実効性のある予防策です。出典:特定商取引法ガイド(Q&A、消費者庁)

All‑or‑NothingとAll‑inで返金ルールはどう変わるか

方式により資金の取り扱いや返金トリガーが変わるため、方式選択は運用設計に直結します。All‑or‑Nothingでは目標額に達しなければ支援金は基本的に支援者に返金され、プラットフォームが自動的に返金する機能を持つ場合が多いです。一方、All‑in(Keep‑it‑All)では目標未達でも資金を受け取るため、未達時のリスクをどうカバーするか(返金条項を設けるか、代替リターンを提示するか)を事前に定める必要があります。特に返金時の「手数料負担(決済手数料等)」や「返金方法(同一決済への返金、銀行振込等)」は明記しておかないと支援者との争いに発展しやすいため、募集要項に具体的な手順を書き、プラットフォームの仕様と齟齬がないか確認してください。出典:クラファンペディア(解説)

よくある失敗:募集終了後の納期遅延や仕様変更を軽く考える

開発遅延や仕様変更はクラウドファンディングで最も多いトラブルの一つで、募集時の見通しが甘いケースが目立ちます。支援者は「いつ」「何を」受け取れるかを期待して支援しており、説明不足や更新遅延が信頼低下につながります。回避策としては、(1)余裕を持った納期設定、(2)遅延時の段階的報告ルール、(3)代替案や返金条件の予めの設定、を組み込むことが有効です。納期の根拠(製造スケジュール、委託先の確度)を簡潔に示すだけで支援者の信頼度が大きく変わるため、プロジェクト説明欄に根拠情報を入れ、想定される遅延要因とその対策も明示しておきましょう。出典:プロスパイア法律事務所(事例紹介)

表示と手続きの整備ができれば、次は実際の表記文言や返金フローの細部を詰める段階へと意識が移ります。

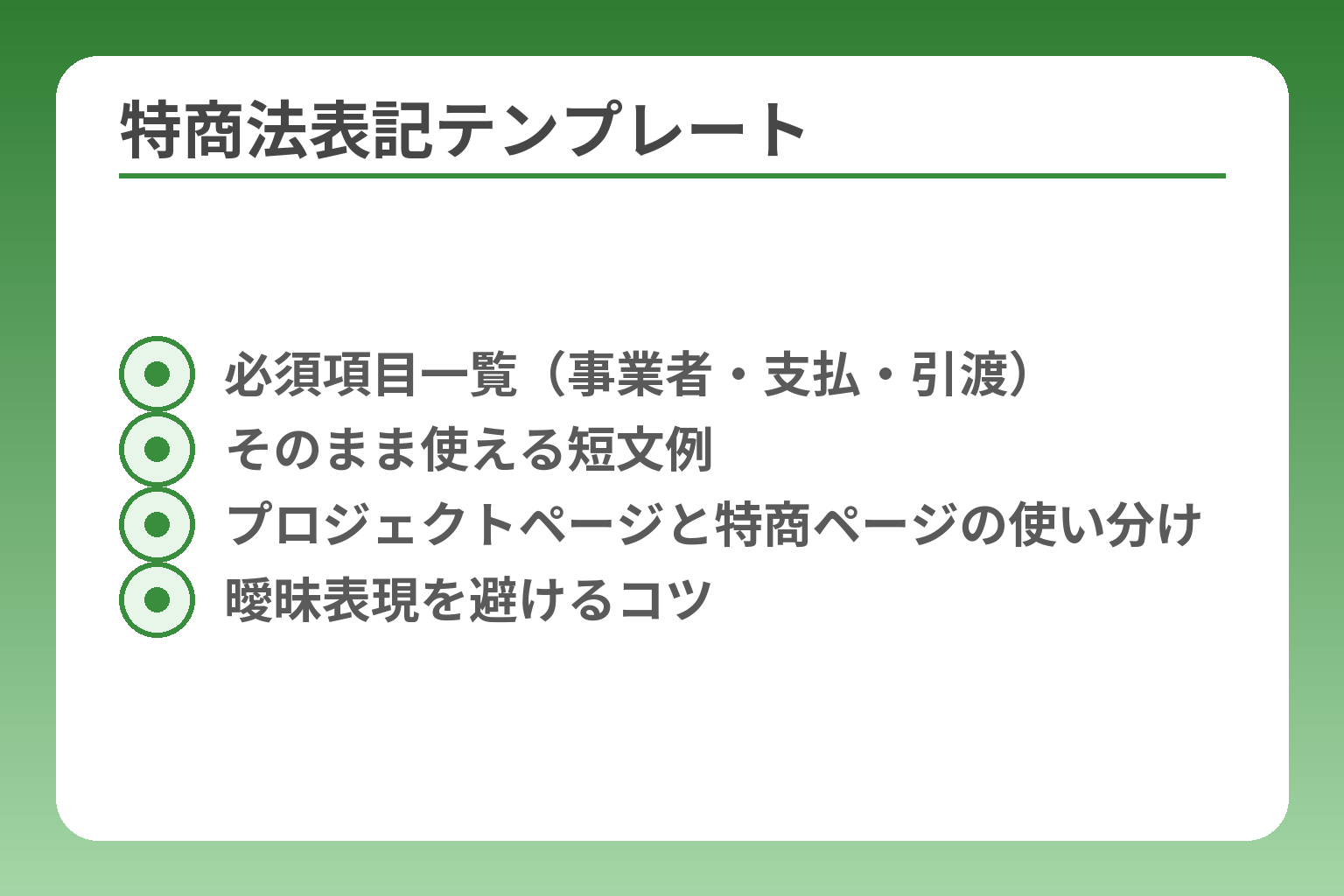

特商法に基づく表記で実行者が書くべき項目

- 必須項目一覧(事業者・支払・引渡)

- そのまま使える短文例

- プロジェクトページと特商ページの使い分け

- 曖昧表現を避けるコツ

ここが曖昧だと、支援者との信頼が崩れやすく、行政からの指導や損害賠償リスクにつながります。

特商法に基づく表記は、事業者情報・取引条件・返品・連絡先などを明確に示し、募集ページと特商ページで矛盾がない状態にしておくことが必要です。

- 事業者名・所在地・連絡先などの基本情報を正確に表示すること

- 販売価格・支払方法・引渡時期・送料・返品条件など取引条件を具体的に示すこと

- 募集ページの表現と特商ページの記載を一致させ、仕様変更や遅延時の対応方法を明文化すること

まず必要な表記項目の全体像

表示が求められる主な項目は、事業者の氏名(法人名)、代表者名、所在地、電話番号やメールアドレス、販売価格、支払時期・方法、引渡時期、送料、返品・キャンセルの条件などです。これらは消費者保護の観点から特定商取引法等で開示が求められ、インターネット上の通信販売に相当する取引では同様の扱いになります。特に「引渡時期」はリスク回避の観点で必ず具体的な目安(月・四半期など)を示すことが実務上重要です。出典:特定商取引法ガイド(消費者庁)

そのまま使える表記テンプレートの見せ方

表記は法律文をそのまま写す必要はありませんが、支援者が一目で取引条件を理解できる短文にすることが肝要です。例えば「販売事業者:株式会社○○(代表取締役 山田太郎)」「所在地:東京都千代田区○○」「支払方法:クレジットカード/銀行振込」「引渡時期:2026年9月頃(開発状況により前後します)」といった形式が分かりやすいです。テンプレートを作る際の判断基準は、(1)誰が売るか、(2)何がいくらでいつ届くか、(3)返金はどうするか、という3点を必ず含めることです。実務的な落とし穴としては文言が曖昧すぎること(例:「順次発送」だけで根拠が示されない)で、回避策は納期根拠や遅延時の具体的対応(段階的リポート、返金スキーム)を1〜2行で補足しておくことです。出典:Glocal Crowdfunding(特定商取引法に基づく表記例)

掲載場所の判断基準:プロジェクトページだけで足りるか

表記の掲載場所は、プラットフォームの「特定商取引法に基づく表記」ページと各プロジェクトページの両方を使い分けるのが現実的です。プラットフォーム側の特商ページには共通情報(事業者情報や総則)を載せ、プロジェクトページにはプロジェクト固有の取引条件(リターン別の引渡時期や数量制限、個別送料など)を明示します。重要なのは両者に齟齬がないこと(文言が異なると支援者救済で不利になる可能性がある)ため、掲載後は必ずプラットフォーム表記とプロジェクト表記を照合する運用ルールを作ってください。

よくある失敗:「予定」「開発中」の書き方があいまい

「予定」「開発中」とだけ書くと、支援者は納期や仕様の確度が分からず、後のクレームに繋がります。落とし穴は根拠の提示がないことと、期限が延びた場合の補償や説明責任が明示されていない点です。回避策としては、納期の根拠(外注先の納期、発注済みの証拠、工程表の概要)を簡潔に示し、遅延時の対応(返金選択肢、代替リターン、段階的報告スケジュール)を明文化しておくことが有効です。具体例:『発売予定:2026年9月(量産委託先との契約済み、遅延時は支援者へ30日ごとに進捗報告し、90日超過で返金選択可)』といった書き方が望ましい。

次の一手:不安なら誰に確認すべきか

実務で不安がある場合は、まずプラットフォームの出稿ルールやテンプレートを確認し、それでも疑問が残る場合は消費者法に詳しい行政書士や消費者法に強い弁護士に相談してください。業種によっては食品衛生や薬機法など別法のチェックも必要になるため、業界経験のある専門家を選ぶことが回避策として有効です。目安として、募集額やリスクの大きさが大きい案件(数百万円以上、複雑な製造委託を含む)は公開前に専門家確認を受けることを推奨します。出典:AZXブログ(法務上の注意点)

表記と運用が整えば、返金フローや景表法上の表現チェックへと自然に話が移ります。

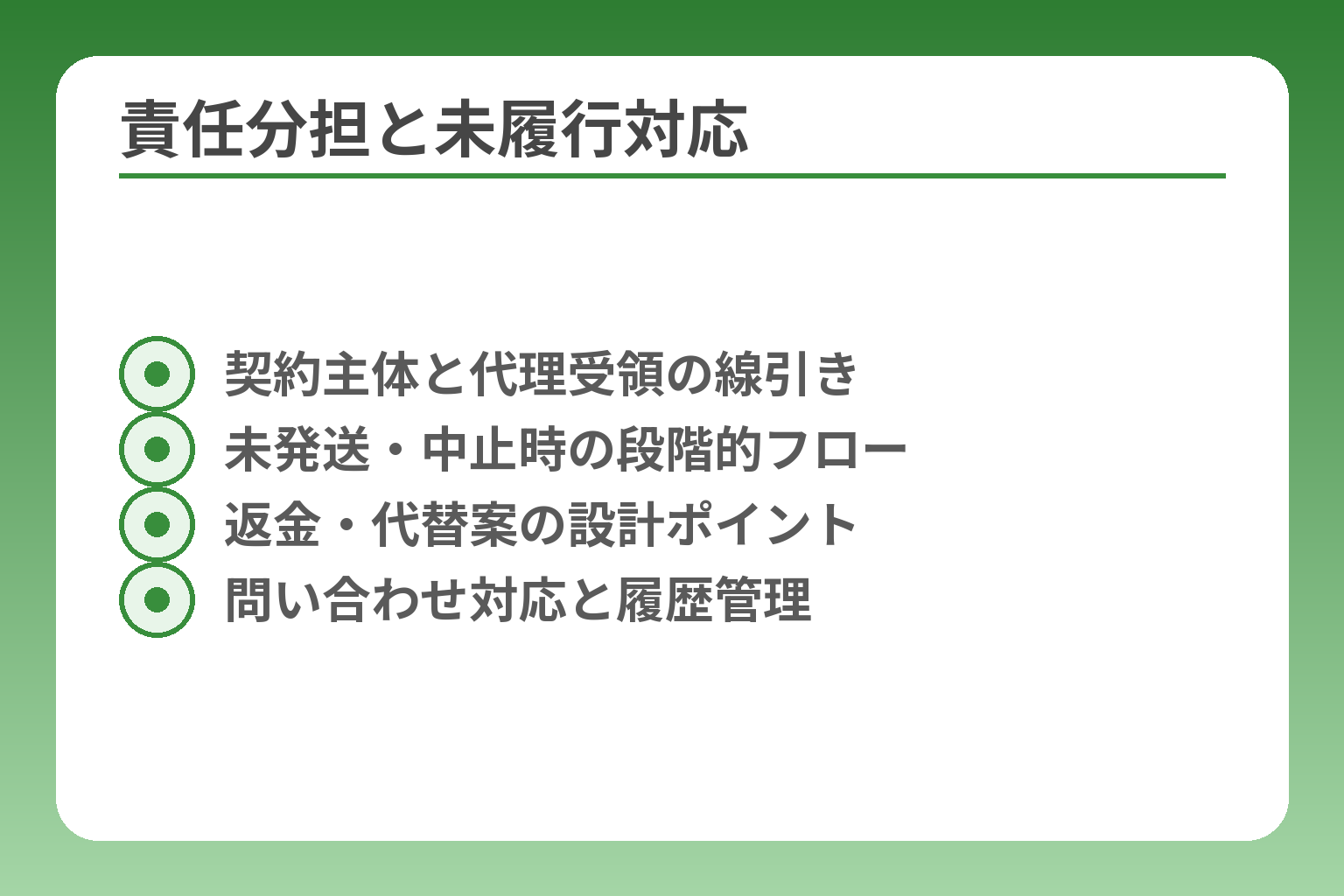

景品表示法・責任分担・未履行対応まで実務で見るべき点

- 契約主体と代理受領の線引き

- 未発送・中止時の段階的フロー

- 返金・代替案の設計ポイント

- 問い合わせ対応と履歴管理

表示と運用が一致していないと、支援者保護の観点から行政の指導や訴訟リスクに直結します。

募集ページの表現、プラットフォームと実行者の責任分界、未履行時の対応フローをあらかじめ設計しておくことが実務上の最優先事項です。

- 広告や募集文の表現が景品表示法の不当表示に当たらないかをチェックすること

- プラットフォームと実行者の契約主体・代理受領の範囲を明確にし、支援者へ示すこと

- 未発送・仕様変更・中止の際の具体的な告知・返金・代替措置の手順を事前に定めること

景品表示法で問題になりやすい表現

商品の品質や価格について事実以上に優良・有利に見える表示は不当表示とされやすいです。具体例として「世界初」「必ず●●できる」「市販品より圧倒的に安い」といった断定的・比較的表現は、根拠がなければ問題になります。表示の裏付け資料を求められたときに提示できる根拠(試験データ、契約書、比較条件など)を準備しておくことが実務上の最低条件です。事後に説明できない誇大表現は措置命令や行政指導の対象になります。出典:消費者庁(表示規制の概要)

プラットフォームと実行者はどちらが責任を負うのか

契約主体の線引きが明確でないと、支援者対応や法的責任が宙に浮きます。一般的にプラットフォームは募集の場を提供し決済代行や審査を行うが、実際の販売契約やリターンの履行責任は実行者に帰属する場合が多い点に注意が必要です。契約書や利用規約に「誰が支援者と契約を結ぶか」「代金の保管と移転条件」「問い合わせ窓口の窓口責任」を明記し、募集ページにも担当窓口を掲載することが回避策になります。プラットフォームは代理受領や保管の仕組みを示し、実行者は履行責任と連絡体制を明確にしておくとトラブルが減ります。出典:Glocal Crowdfunding(特商表記の実例)

未発送・仕様変更・中止時の対応フロー

未発送や仕様変更、プロジェクト中止が生じた場合は、早期の告知と選択肢提示が被害拡大を防ぎます。実務では「発生事象の公表→影響範囲の明示→対応オプションの提示(返金・代替リターン・遅延案内)」という段階的フローを用意するのが標準です。落とし穴は対応の曖昧さで、具体策を示さないと支援者が不安を募らせSNSで拡散されることもあります。回避策としては、返金の可否・算出方法(手数料の負担先を含む)・返金期間を事前に規定し、決済事業者の返金手順と調整しておくことが有効です。加えて、段階的な進捗報告の頻度と様式を決めておくと信頼維持につながります。出典:プロスパイア法律事務所(未履行対応の実務例)

支援者が確認したい「危ないプロジェクト」の見分け方

支援前に危険性を判断する基準は、運営者情報の透明性、納期の根拠、返金条件の明確さの三点です。運営者情報が省略されている、納期に具体的根拠がない、返金について曖昧な記載しかない案件はリスクが高いと見なしてください。特に「寄付か販売か」の曖昧さがあるプロジェクトは、支援者保護の観点で注意が必要です。運営側は、外注先や製造工程の概要、資金使途、過去の実績を併記することで信頼性を補強できます。出典:TMI総合法律事務所(クラウドファンディング解説)

よくある失敗:問い合わせ対応を後回しにする

問い合わせ放置は信頼喪失の最短ルートです。支援者からの問い合わせに応答しない・遅延することで不信が高まり、クレームや返金要求が増えます。落とし穴は「表記は整えたが対応体制が未整備」で、表記と現実のサービスレベルが乖離すると行政からの苦情対応にも発展しかねません。回避策として、問い合わせの受け口(メール・チャット・電話)と初動対応時間を定め、よくある質問(FAQ)を先に用意しておくことが有効です。また、対応履歴を残すことで後の説明責任を果たしやすくなります。出典:サポート行政書士法人(クラウドファンディングの注意点)

これらの観点を押さえた上で、表記の文言や返金フローの具体化に移ると実務はスムーズになります。

投資型・不動産型は特商法だけで判断しない

購入型とは異なり、投資型や不動産型は金融商品規制や許認可が絡むため、特定商取引法だけで安全性を判断してはいけません。

- 貸付型や株式型では金融商品取引法上の登録・開示義務が問題になる点

- 不動産投資型は不動産特定共同事業法など別法の許可や要件が必要な点

- 「購入か投資か」の判断基準で適用法が大きく変わるため、類型判定を優先すること

貸付型・株式型で主に見るのは金融商品規制

金銭的な見返りがあるスキームは金融商品取引法の対象となり、登録や情報開示が求められる場合が多いです。

具体的には、株式を割当てる形式や投資持分を募集する場合は「少額電子募集取扱業務」等の制度に基づく要件(登録・資本金要件・投資家保護措置など)を満たす必要があります。過去の法改正で電子募集に関する枠組みが整備され、業態に応じた登録区分や行為規制が設けられているため、事業者は自社スキームがどの区分に該当するかを初期段階で確認することが必須です。判断基準は「支援者にとって金銭的リターンが主要な動機かどうか」で、金銭リターンがある場合は金融規制側を優先して確認するべきです。出典:金融庁(規制の事前評価書)

不動産クラウドファンディングで追加で見る法規制

不動産を小口化して不特定多数から資金を集める場合、不動産特定共同事業法の許可や登録が必要になります。

国土交通省の制度では、不動産特定共同事業に該当するかどうかで許可の有無や許可主体(国交相・都道府県知事・金融庁長官の関与)が変わります。電子取引(インターネットで申込・契約完了)の扱いについてもガイドラインがあり、重要事項の開示体制や業務管理体制の整備が要件とされています。落とし穴は「紙の対面取引と同じように扱ってよい」と誤解することで、電子化に伴う情報開示や投資家保護措置を怠ると許可が出ない、あるいは行政から是正を求められるおそれがあります。回避策は早期に不動産特定共同事業の該当性を確認し、許可申請に必要な体制(情報提供体制・業務管理者等)を整備することです。出典:国土交通省(不動産特定共同事業)

判断基準:商品やサービスの購入か、投資か

取引が「購入」か「投資」かで適用される法令が変わるため、この見分けが最も重要です。

実務的なチェック項目は三つです。①支援者が受け取るのは物や体験か、それとも配当や利息のような金銭的なリターンか、②リターンの性格(市場価格や利益分配の見込み)が明確か、③募集の目的が事業資金の寄付的支援か投資回収を目的とした資金提供か。このうち①が金銭リターンであれば金融商品寄りの扱いになる可能性が高く、早急に金融規制の該当性を判断することを推奨します。判断があいまいな案件は募集前にプラットフォームや法務の専門家と相談して類型を確定してください。出典:AZX(クラウドファンディングの法規制解説)

よくある失敗:投資型なのに購入型の説明だけを読む

募集ページやプラットフォームが購入型と同様の説明しか用意しておらず、投資型固有のリスク説明や開示が不十分になるケースが多く見られます。

この落とし穴により、投資家が重要情報を得られず不利益を被ると、後に行政処分や集団訴訟に発展することがあります。回避策は、投資性があると判断した段階で、想定されるリスク(元本毀損、流動性リスク、運用会社の信用リスク)を明文化し、目論見書や重要事項説明書に相当する資料を用意することです。投資家保護のための開示は、単なる「注意書き」ではなく、契約前に理解可能な形式で提示することが必要です。出典:第二種金融商品取引業協会(クラウドファンディング案内)

次の一手:事業類型ごとに相談先を変える

事業類型に応じて相談先を使い分けることが実務的に最短の安全策です。

購入型は消費者法に強い行政書士や消費者対応に慣れた弁護士、不動産型は不動産特定共同事業の手続経験がある不動産法務の専門家、投資型は金融商品取引法に強い弁護士や金融監督当局対応の経験者を選ぶと効果的です。金額規模や業務形態が大きい案件ほど事前相談の価値は高く、公開前に類型判定と必要な許認可・開示項目を確定しておくことが最も実務的な回避策になります。出典:金融庁(制度整備の経緯)

これらを踏まえた上で、具体的な許認可手順や開示書類の作成に取りかかることが次の現実的な視点となります。

税務・会計・運営準備まで含めた実行者のチェックリスト

- 支援金の税区分(売上/寄付等)

- 消費税・源泉徴収の確認

- 手数料・送料の原価計算

- 返金原資とキャッシュフロー試算

資金が入ると税務・会計処理と運用設計が同時に必要になり、準備不足だと納税や返金で困ります。

クラウドファンディングで得た支援金は、類型(購入型・寄付型・投資型)に応じて扱いが変わるため、早めに税務区分と会計仕訳を決めることが重要です。

- 支援金の税務区分(売上・雑収入・寄付等)を確定すること

- 消費税や源泉徴収の有無、手数料・送料の会計処理を事前に設計すること

- 返金や返品発生時の原資管理と会計処理ルールを明確にしておくこと

支援金と売上の考え方をざっくり整理する

支援金は一般に「対価性」がある場合、事業の売上(収益)として扱われます。

購入型でリターンとして商品やサービスを渡すなら、予約販売や先行販売と同様に売上計上の対象になり、個人は事業所得や雑所得、法人は法人税の課税対象となるのが通例です。寄付的な性格で対価性が乏しい場合は雑収入や受贈益と判断されることがあるみずほ銀行(クラウドファンディングと税金)

送料・手数料・返金原資まで先に計算する

集まった金額はそのまま自由に使えるわけではなく、手数料や送料を差し引いた正味金額で計画する必要があります。

プラットフォーム手数料、決済手数料、製造費、梱包・配送費、返品対応予備費などを見積もり、返金が発生した際にどの口座・原資から対応するかを明記してください。消費税課税事業者か否かの判定は課税売上高に影響し、消費税の取扱いを誤ると追徴税が生じるため、消費税の計上ルールも確認しておきましょう。出典:マネーフォワード(会計処理ガイド)

募集前に決めるべき運営ルール

納期、最低実行条件、仕様変更の手順、返金ポリシー、問い合わせ窓口を事前に文章化しておくとトラブルを大幅に減らせます。

具体的には「予定納期とその根拠」「遅延発生時の報告頻度」「返金の計算方法(手数料負担先、振込手数料の扱い)」「代替リターンの提示条件」を明記してください。運用ルールは募集ページと利用規約・特商表記で同一の文言にすることが重要で、齟齬があると消費者対応で不利になります。出典:クラウドファンディングニュース(運用チェック)

よくある失敗:税金と在庫を後から考える

資金が入った安心感で税務や在庫管理を後回しにすると、期末に想定外の納税や追加費用が発生します。

例えば大量の受注に対応するために追加生産した結果、在庫費用や返品率が想定より高くなり利益率が低下するケースがあります。回避策として、募集前に製造ロット別の原価試算と返品想定率を置き、税理士とシミュレーションしておくことが有効です。試算に基づくキャッシュフロー表を用意し、税負担と在庫コストを織り込む習慣をつけると現場の慌てが防げます。出典:特定商取引法ガイド(消費者庁)

次の一手:専門家に相談するタイミング

金額規模や法規制が複雑な場合は、公開前の早い段階で税理士や弁護士に相談することが最も効率的です。

目安として、募集額が数百万円を超える、複数業法(食品、化粧品、酒類等)が絡む、あるいは投資性が疑われる場合は事前相談を強く推奨します。税務相談では支援金の区分、消費税対応、源泉徴収の要否を確認し、法務相談では表現や開示資料のチェックを受けてください。公開前に専門家チェックを受けることで、後の行政対応や訴訟リスクを大きく減らせます。出典:みずほ銀行(実務上の注意)

上の項目を終えれば、具体的な表示文言と返金フローの作成に集中できます。

クラウドファンディングと特定商取引法のよくある質問

支援者・実行者双方の疑問が集中する点を短く整理しておくと、募集前後の判断がぶれません。

よくある質問に対して、法律の当たりや具体的な取り扱い例、実務上の注意点と回避策を示します。

- 購入型が特定商取引法の対象になるかどうかは、リターンの「対価性」で判断される点

- 支援後のキャンセルや返金は原則として募集時の表示や方式(All‑or‑Nothing等)に従う点

- プラットフォーム任せにせず、表記・開示と実務運用を一致させることが重要な点

クラウドファンディングは全部、特定商取引法の対象ですか

全部ではなく、購入型は通信販売に準じる扱いになりやすいが、寄付型や投資型は別の法律が優先されることが多いです。

具体的には、リターンとして物やサービスが提供され対価性が認められる場合、通信販売に準じた取引とみなされ、特定商取引法に基づく表示義務などが事実上適用されます。一方で、金銭的リターン(利息・配当等)が主目的の案件は金融商品取引法などが優先され、別の登録や開示が必要になる傾向があります。このため、募集前に「支援の性格(購入か寄付か投資か)」を明確にし、該当する法令を確認してください。出典:特定商取引法ガイド(消費者庁)

支援後にキャンセルしたいときはどうなりますか

通信販売に相当する購入型では、一般にクーリング・オフの対象外であり、キャンセルは募集時に定めたルールに従います。

支援後の取り扱いは募集ページや利用規約に記載した条件が優先されます。例えばAll‑or‑Nothing方式で目標未達なら自動的に返金されるが、All‑in方式では原則返金されないことが多く、例外的に製品の欠陥や重大な説明不足があれば契約不履行として対応が求められます。支援者がキャンセルを希望する場合は、まず募集ページの「返金規定」とプラットフォームの返金ポリシーを確認することが最短の行動です。出典:近畿経済産業局(クーリング・オフ等の解説)

特商法に基づく表記はプラットフォーム任せで大丈夫ですか

表記をプラットフォームに依存するのは便利だが、最終的な販売条件については実行者に責任が残るため、任せきりは危険です。

多くのプラットフォームは特商表記のテンプレートを提供しますが、テンプレートとプロジェクト固有の条件(引渡時期、個別送料、返品条件)が齟齬を起こすとトラブルの原因になります。回避策は、プラットフォームのテンプレートに書かれた文言を実行者自身が確認し、プロジェクトページと一致させることです。問い合わせ先や対応窓口も明確にしておくと苦情対応がスムーズになります。出典:Glocal Crowdfunding(特商表記例)

リターンが遅れたら違法になりますか

遅延そのものが直ちに違法とは限らないが、表示内容と実際の対応に大きな齟齬があると消費者対応上問題になります。

表示した納期に対して合理的な説明ができない、遅延時の説明や返金措置が不十分だと、消費者保護の観点から行政指導や損害賠償のリスクがあります。落とし穴は「遅延は想定内」と内部だけで判断して外部に説明しないことです。回避策は、遅延リスクを募集段階で明示し、遅延発生時の段階的報告ルールと返金・代替案を事前に定めること、そして決済事業者と返金手順を調整しておくことです。出典:プロスパイア法律事務所(実務上の注意)

初めて始めるなら、どの方式を選ぶべきですか

在庫や製造リスクが不確実な場合はAll‑or‑Nothingが初心者向けの選択肢になりやすいです。

All‑or‑Nothingは目標額達成が前提なので、未達なら資金を受け取らずプロジェクト実行責任を回避できます。一方で早期に資金が必要で達成確度が高い場合はAll‑inも合理的です。判断基準は(1)納期・製造確度、(2)代替資金の有無、(3)支援者に提示するリスクの透明性、の3点です。不確実性が高いならAll‑or‑Nothingを選び、募集段階でリスクと返金ルールを明記するのが現実的な回避策です。出典:TMI総合法律事務所(クラウドファンディング解説)

FAQで整理した視点をもとに、表記文言と運用フローを実際に照らし合わせてください。

Q&A

- 購入型クラウドファンディングは特定商取引法の対象になりますか?

-

購入型は支援と引換えに物やサービスを提供する性質が強いため、通信販売に準じて特定商取引法の観点での確認が必要になることが多いです。

実務的には「対価性」が判断の分かれ目で、リターンが明確な商品・サービスであれば表示義務や広告規制の観点から特商法的な対応(事業者情報の表示、取引条件の明示など)が求められます。募集ページの文言と実際の提供条件を一致させる運用を整えてください。出典:TMI総合法律事務所(解説PDF)

- 特定商取引法に基づく表記で必須の項目は何ですか(文言例はありますか)?

-

必須項目は事業者名、代表者、所在地、連絡先、販売価格・支払時期、引渡時期、送料、返品・キャンセル条件などで、募集ページと特商ページに矛盾がないことが重要です。

文言例としては「販売事業者:株式会社○○(代表取締役 ○○)」「支払方法:クレジットカード/銀行振込」「引渡時期:2026年9月頃(製造状況により前後)」のように、誰が・何を・いつ・いくらで提供するかが分かる短文にまとめておくと実務で使いやすいです。プラットフォームの特商表記テンプレートを使う場合でも、自プロジェクト固有の項目は必ず上書きして一致させてください。出典:Glocal Crowdfunding(特商表記例)

- クーリング・オフは適用されますか(支援後のキャンセルは可能か)?

-

通信販売に相当する購入型では原則としてクーリング・オフの制度は適用されませんので、キャンセル可否は募集時の表示やプラットフォーム規約に従います。

ただし、表示や説明が不実で契約不適合(重大な説明不足や無い物の提供等)がある場合は別途消費者契約法等の救済が考えられます。支援者にとって分かりやすい返金ルール(返金条件・手続・手数料負担の所在)を募集時に明示しておくことが最も確実な対応です。出典:近畿経済産業局(クーリング・オフ解説)

- 返金・解約の実務フローはどう設計すれば良いですか(支払いタイミング・返金方法など)?

-

方式(All‑or‑Nothing/All‑in)と決済手段に応じて返金トリガーと手順を明確にし、募集ページで具体的に示すことが重要です。

実務フローの例は、(1)返金トリガーの定義(目標未達、製品不良、実行不能等)、(2)返金対象の範囲(決済手数料の扱い、送料の返還の有無)、(3)返金方法と期間(同一決済へ返金/銀行振込、30日以内等)、(4)支援者への告知手順、を事前に定めることです。プラットフォームの返金機能と合わせ、決済事業者との返金手続きも確認しておいてください。出典:クラファンペディア(実務概要)

- プラットフォームと実行者の責任はどう分ければよいですか(瑕疵・遅延・未履行時)?

-

基本的に契約主体と代金管理の仕組みで責任分界が決まるため、利用規約と募集ページで明確に示す必要があります。

一般論として、プラットフォームは掲載・決済・審査など仲介的機能を提供し、実行者がリターンの履行責任を負う場合が多いです。ただしプラットフォームが代金保管や一部保証を行う場合は責任の一部を負うことがあるため、誰が支援者と契約を結ぶのか、代金の保管・移転ルール、問い合わせ窓口や初動対応の責任を契約書に明記しておくとトラブルが減ります。実例や法的解釈が関わる場合は法務専門家に相談してください。出典:プロスパイア法律事務所(実務注意)

- 支援金は課税されますか(税務上の扱い、会計処理の考え方)?

-

支援金は原則として対価性がある場合は売上(事業所得/法人の益金)となり、寄付的性格が強い場合は雑収入や受贈益となることがあります。

購入型は予約販売・先行販売と同様の扱いで消費税や所得税(法人税)の対象になりやすく、寄付型は非課税になる場合もあります。支援金の区分で税務処理や消費税の取り扱いが変わるため、開始前に税理士と支援金の性格(対価性の有無・消費税課税事業者か否か)を確認し、仕訳・キャッシュフロー試算を行っておくことを推奨します。出典:みずほ銀行(税務解説)

- 投資型や不動産型は特商法だけで判断できますか(必要な許認可は何ですか)?

-

投資型・不動産型は特商法での対応だけでは不十分で、金融商品取引法や不動産特定共同事業法等の許認可・登録が必要になる場合があります。

例えば株式型やファンド型は金融商品取引法に基づく登録や少額電子募集の制度対象となることがあり、また不動産投資型は不動産特定共同事業の許可要件に従う必要があります。募集前に類型判定を行い、該当する監督官庁の要件(登録・開示・業務管理体制)を満たす準備を行ってください。出典:金融庁(制度整理資料)/国土交通省(不動産特定共同事業)

- 違反やトラブルが起きたとき、どのような行政対応や事例があるか知りたい

-

表示の不備や誇大広告、返金対応の不備は消費者庁や公正取引委員会の措置、金融案件では金融庁の監督や処分につながることがあります。

実際の事例としては景品表示法に基づく措置命令や表示の裏付け資料の提出要求、投資型での登録違反に対する行政処分などが報告されています。過去の違反は典型的な表示の誇張や開示不足が原因であることが多く、事前に根拠資料を準備し、開示・説明を丁寧に行うことが有効な予防策です。出典:消費者庁(景品表示法ガイドブック)

関連して読むべき記事

ファンド型クラウドファンディングの仕組みと税務ポイント

投資型の一種であるファンド型について、仕組みや税務上の扱いがまとまっています。投資性の判断や開示義務を確認したい実行者に向きます。

投資型クラウドファンディングの種類とリスク

金融商品取引法や投資家保護の観点から、投資型特有のリスクと始め方を解説しています。投資型への参入や支援を検討している人が法的要件を把握するのに役立ちます。

製品系プロジェクトの実務ガイド(靴の事例)

具体的な製品プロジェクトの流れや表示・納期・返品対応の注意点を事例で学べます。購入型でリターンを扱う実行者が実務チェックリストを作る際に参考になります。

クラウドファンディングの種類と始め方(入門)

クラウドファンディング全体の基本を短く整理しています。初めて仕組みを知りたい支援者や実行者が、この記事の専門的な論点へ進む前に全体像を把握するのに適しています。

クラウドファンディングファンでは、最新のクラファンの情報や、クラウドファンディングに役立つ情報を発信しています。

今週の新着クラウドファンディングでは最新の注目プロジェクトを配信しています。

そのほかにも、有益な情報をどんどん発信していきます。