クラウドファンディングの法人会計処理を種類別に解説

会計処理で最も重要なのは「まずタイプを見極めること」と「後で説明できる証憑を残すこと」です。

この記事で分かること:

- 購入型・寄付型・投資型・融資型それぞれで、いつ「前受金」「売上」「受贈益」「資本金」「借入金」として処理するかの基本ルールと具体的な仕訳例(借方/貸方)を示します。

- プラットフォーム手数料・広告費・配送費・リターン原価の経費計上の考え方と、会計ソフトでの勘定科目分けの実務的なポイント。

- 消費税・仕入税額控除とインボイス(適格請求書)対応が実務にどう影響するか、手数料処理や証憑保存の注意点をわかりやすく解説します。

- 返金・プロジェクト途中履行・分割納品、海外支援(外貨受取・為替差損益・税務上の注意)など、上位記事で不足しがちな実務ケースの処理方法。

- 税務調査で求められやすい証憑(募集ページ、支援者リスト、入出金・発送記録など)のチェックリストと、社内で決めるべき会計ポリシーの実例(次の一手)です。

- 購入型・寄付型・投資型・融資型の分類

- 資金受領から収益認識までの基本フロー

- 証憑保存の重要ポイント

- 手数料・経費の扱いの概観

クラウドファンディングの法人会計処理はまず種類の見極めが大切

ここが曖昧なままだと、決算や税務で修正が発生しやすくなります。

実務上は、まず購入型・寄付型・投資型・融資型のいずれかに当てはめ、それに応じた勘定科目と証憑保存のルールを決めることが最優先です。

- 購入型は入金時に前受金、提供完了時に売上とするなど収益認識のタイミングが重要です。

- 寄付型・投資型・融資型はそれぞれ受贈益、資本金、借入金の扱いになり得るため、実態を示す証憑が鍵になります。

- インボイス対応・海外支援・部分履行・返金など、上位記事で触れにくい実務ケースを先に想定してルール化すると後が楽になります。

法人の会計処理は4つの型でほぼ決まる

まずはタイプの当てはめで勘定科目がほぼ決まるため、実務では形式ではなく「実態」で分類することが基準です。購入型はリターンを提供する性質が強く、資金受領時は前受金で処理し、リターン提供時に売上へ振り替えるのが一般的です。寄付型は見返りがないため受贈益や雑収入で扱われることが多く、投資型は資本金等、融資型は借入金として処理します。形式名だけで判断せず、支援者に対する「経済的対価の有無」で分けることが最も実務的です。

この分類の解説や仕訳例は税理士や会計ソフトの解説記事に沿った実務例が多く示されています。出典:マネーフォワード

購入型・寄付型・投資型・融資型の違いをひと目で比べる

各タイプは「リターンの有無」「返済義務」「消費税の課税性」で実務上の扱いが分かれます。例えば購入型は通常の売買に近く消費税の課税対象になりやすい一方、投資型や融資型は資本取引や金融取引として消費税の対象外とされることが一般にあります。

具体例として、購入型で商品を約束して集めた資金は入金時に前受金、商品発送で売上計上、プラットフォームの手数料は支払手数料や販売費で処理します。寄付型は入金を受贈益として計上し、手数料は経費で相殺します。判断を誤ると法人税・消費税の申告で差額が出るため、募集文言やリターンの金銭的価値を明文化しておくと説明がしやすくなります。

会計処理を間違えやすい法人の判断基準

多くの誤りは「支援金=売上」と単純に扱う点にあります。実態を示すために、募集ページの文言、リターンの市場価格、提供時期、送付記録を保存し、社内で評価基準を定めておくことが重要です。

判断基準の例:①支援者に実質的な商品・サービスが渡されるか、②提供価値が一般販売で換算可能か、③返済や配当の約束があるか、の3点で線引きします。特にリターンの「市場換算可能な価値」が低ければ、税務上は寄付扱いとなるリスクがあるため、金額や相場を裏付ける資料を必ず残してください。

こうした判定基準や、支援者側の処理例(事業関連性があるかどうかの分岐)については税理士の解説が参考になります。出典:小谷野税理士法人(コラム)

プロジェクト方式によって処理のタイミングも変わる

All-or-Nothing(目標未達なら返金)とAll-in(目標に関係なく集まった金額を受け取る)では、入金・返金の発生タイミングが異なり、前受金処理や返金時の仕訳が変わります。プロジェクト方式は募集前に会計処理フローを設計してください。

実務上の注意点は、入金が一度であってもプラットフォームが手数料を差し引いて支払う方式や外貨決済がある点です。返金が生じた場合は前受金の取り崩しや預金の減少で仕訳を切り、返金しない場合は受贈益等に振り替える例がよく示されています。プロジェクト方式ごとに「入金→(前受金)→提供→売上」あるいは「入金→返金」などフロー図で整理しておくと判断ミスを防げます。

All-or-Nothing/返金時の具体的仕訳例や、返金と扱い分けの実務例は中小企業支援機構等の解説が参考になります。出典:一般社団法人日本中小企業金融サポート機構

よくある失敗は入金された日に売上計上すること

購入型でもリターン未提供の場合に入金で即売上にしてしまうと、収益の期ずれや消費税申告の誤りにつながります。会計上は「義務(リターン提供)を果たした時点」で収益を認識するのが基本です。

回避策としては、①募集段階で提供時期・条件を明確にし、②入金を専用口座または前受金科目で管理し、③発送・提供の証拠(発送伝票、参加者リスト、実施写真)を保存することが有効です。記録があれば税務調査時の説明が格段に楽になります。

ここまでで型の見極めと基本的な判断基準が明確になったので、次は購入型ごとの具体的な仕訳や消費税・インボイス対応といった実務ルールに進むと運用がさらに安定します。

購入型クラウドファンディングの法人会計処理

- 入金→前受金で計上

- リターン提供時に前受金→売上へ振替

- プラットフォーム手数料の別建て処理

- 部分履行・分割納品の按分例

- 返金時の前受金取り崩し

前節で型の見極めが重要だと述べた通り、購入型は収益認識のタイミングと証憑管理が運用の成否を分けます。

購入型は、入金時に前受金で管理し、リターンを提供した時点で売上に振り替えるのが基本である。

- 入金時は前受金(負債)で処理し、実際に商品やサービスを提供した時点で売上計上すること。

- 手数料や配送費、リターン原価は性質に応じて支払手数料・広告宣伝費・売上原価などに振り分け、証憑を揃えておくこと。

- 返金・部分履行・海外入金など例外ケースは事前にフローを定め、入金口座と前受管理を明確にすること。

資金を受け取ったときは前受金で処理するのが基本

入金時点ではリターンをまだ提供していないため、受領した金額は原則として前受金(負債)で計上する必要があります。実務ではプラットフォームから差引後の金額が入金されることが多く、入金額だけを見て売上にするのは誤りです。

具体的な仕訳例(例:支援金100万円を受領、手数料10万円を差し引き90万円入金された場合)は次のとおりです。借方:普通預金90万円、借方:支払手数料10万円(または販売手数料で処理)/貸方:前受金100万円。入金額と引落手数料を分けて処理し、前受金は約束したリターンの履行完了まで残高管理します。

前受金管理の運用でよくある落とし穴は、入金口座と返金口座を混同して記録を失うことです。回避策としては、専用の補助科目を作り、プロジェクトごとに前受金残高をトラッキングする運用をルール化してください。出典:マネーフォワード

リターンを提供したときに売上へ振り替える

リターンの提供(物品発送、サービス実施など)が完了した時点で、前受金を売上に振り替えて収益を認識します。

判断基準は「支払いと引換えに企業が果たすべき義務(performance obligation)が履行されたか」です。例えば物品の発送が完了して支援者へ到着したと確認できれば、その時点で前受金を借方に、売上を貸方に振り替えます。イベント参加券やオンラインサービスの提供では、参加日や利用開始日をもって履行完了とするのが一般的です。

落とし穴は「配送遅延やキャンセル処理が未完のまま売上化する」ことです。回避策として、発送伝票、追跡番号、参加者の受領確認など履行の証拠を必ず保存し、売上計上に必要な証憑が揃うまで前受金のままにする運用を社内ルールに組み込みます。

手数料・広告費・配送費・リターン原価の処理を分ける

プラットフォーム手数料や広告宣伝費、配送費、リターンの原価は性質に応じた勘定科目で処理することが求められます。

具体的には、プラットフォームに支払う手数料は支払手数料や販売手数料、リターンの物品原価は売上原価、告知費用は広告宣伝費、配送費は外注配送費などで処理します。税金面では購入型のリターン提供が売上に該当する場合、これらの費用は損金または必要経費として扱われ、消費税の仕入税額控除の対象となる可能性があります。ただしインボイス(適格請求書)の有無で仕入税額控除の可否が変わるため、プラットフォームや外部業者からの請求書の形式は事前に確認してください。

よくある誤りは手数料を売上から一律差し引いて記録し、明細や証憑を残さないことです。回避策として、手数料は明細ごとに補助科目で管理し、プラットフォームが発行する明細書や請求書を保存しておきましょう。出典:for GOOD(解説記事)

部分履行・分割納品・遅延納品があるときの考え方

リターンが複数回に分かれる場合や一部だけ先に提供する場合は、提供ごとに収益を認識するのが原則となります。

判断基準は、各回の提供が独立した履行義務かどうかで判断します。独立して価値を持つ回があるなら、その回の履行時に売上を計上し、対価は按分して前受金から振り替えます。たとえば40人分のリターンを3回に分けて配送する場合、それぞれの配送完了時に按分した売上を計上します。遅延が生じた場合は、履行が完了するまで前受金計上を続け、経過中のコミュニケーションや補償対応の記録を残すことで税務上の説明力を高められます。

落とし穴は、提供回ごとの価値配分を恣意的に決めてしまうことです。回避策としては募集時に提供スケジュールと各回の内容・価格換算の根拠を明記し、その根拠となる資料を保存することが有効です。

失敗・中止・返金が起きたときの仕訳と注意点

プロジェクトが不成立で返金が発生する場合や、実施後に一部返金する場合の処理は前受金の取り崩しや預金の減少で仕訳します。

具体例として、入金100万円を前受金で計上した後に全額返金する場合は、借方:前受金100万円/貸方:普通預金100万円の仕訳になります。プロジェクト開始後に返金の一部だけを行うときは、返金した金額分を前受金から取り崩し、残額は受贈益等に振り替えるケースもあります。返金に関する重要な注意点は、返金処理の根拠(返金規約、支援者の同意、返金記録)を必ず保存することです。これがないと税務上の収益認定や支出の正当性を説明できない恐れがあります。

回避策は、返金ポリシーを募集ページに明示し、返金発生時は支援者ごとの明細を残す運用にすることです。出典:一般社団法人日本中小企業金融サポート機構

購入型で判断に迷ったときの次の一手

判断に迷う場合は、リターンの市場価値、提供タイミング、支援者への義務の有無を文書で整理して社内で決裁を取ることが最も効果的です。

具体的には(1)募集ページや企画書にリターンの詳細と提供時期を明記、(2)前受金の補助科目をプロジェクト単位で設定、(3)発送や実施の証拠を担当者が定期的にアップロードする運用ルールを作成します。そして判断が曖昧なケースは事前に税理士へ相談し、判断記録を残すことで税務調査時にも説明可能にしてください。

上記の運用が定着すれば、消費税やインボイス、海外支援といった複雑な論点にも対応しやすくなります。

寄付型・投資型・融資型の法人会計処理をまとめて整理

前節の判断軸を踏まえると、寄付型・投資型・融資型はそれぞれ会計上の「性格」が異なり、実態に合わせた勘定科目と証憑が処理を決めます。

寄付型は受贈益、投資型は資本取引、融資型は借入取引として扱われるのが基本で、募集文言と契約が処理を左右します。

- 寄付型は見返りがほぼない場合に受贈益や雑収入で計上し、手数料は別途経費処理する。

- 投資型は資本金や資本準備金として処理し、消費税の課税対象とはならない場合が多い。

- 融資型は借入金で計上し、利息は支払利息として処理、返済時に元本償却の仕訳を行う。

寄付型は受贈益などで処理するのが一般的

見返りがない「寄付」と判断される場合、受領した資金は受贈益(法人の場合は雑収入扱いとなることが多い)で計上します。

仕訳例:預金100万円受領時は借方:普通預金100万円/貸方:受贈益100万円。プラットフォームが手数料を差し引いて支払う場合は、手数料を支払手数料として処理し、差引記録と手数料明細を保存します。重要なのは、リターンの「実質的価値」が低いことを示す証拠(募集文、サンプル画像、相場比較)を残す点です。

寄付と判断されるか否かは実態で判断されるため、支援者に対する見返りの内容や金額を明示しておくと税務上の説明が容易になります。出典:マネーフォワード

購入型との境目は「リターンの実質的な価値」でみる

見返りが形式的でも実質的に価値があるなら購入型、価値が乏しければ寄付型に近づくという判断軸が使われます。

判断基準としては(1)一般市場での販売可能性、(2)提供の具体性(物品の仕様や数量)、(3)支援者が期待する経済的利益の有無、の3点を照合します。たとえば「著名人のサイン入り感謝状」などは金銭的価値が乏しいと判定されることがあり、税務上寄付に近い扱いを受けることがあります。募集段階でリターンの相場や換算根拠を文書化しておくことが、後の争点を避ける最も有効な対策です。

実務での判断事例や線引きの注意点については、中小企業向けの解説で具体例が示されています。出典:一般社団法人日本中小企業金融サポート機構

投資型は資本金・資本準備金などの処理が中心になる

投資型クラウドファンディングで出資の性質(株式や持分の付与)が明らかなら、受領した資金は資本金や資本準備金で処理します。

仕訳例:普通預金100万円受領時は借方:普通預金100万円/貸方:資本金100万円(または資本金と資本準備金に按分)。発行に伴う費用は払込手数料や株式交付費として処理し、発行手数料や登記費用等は資本的支出や費用として扱い分けが必要です。投資型は一般に消費税の課税対象外となる取引が多いため、消費税処理は購入型とは異なる点に注意してください。出資の条件や株式の割当てを示す契約書類を必ず残し、払込証明を会計帳簿と紐づけることが重要です。

投資型の資本処理や配当支払いの基本は税理士等の解説にも示されています。出典:小谷野税理士法人(コラム)

融資型は借入金と利息の処理で考える

融資型の場合、受け取った資金は借入金として計上し、支払う利息は支払利息で損金算入します。

受取時の仕訳は借方:普通預金/貸方:借入金、利息支払時は借方:支払利息/貸方:普通預金のように処理します。返済時は借方:借入金/貸方:普通預金で元本を減らします。プラットフォームを通す場合、利息の源泉徴収や支払明細の形式に注意が必要で、利息支払に関する税務処理や会計処理は金融取引に準じます。借入契約書や返済スケジュール、利息計算の根拠を保存しておくことが、後の争点回避につながります。

利息処理や融資型の税務上のポイントについては専門の解説が参考になります。出典:ZEIKEN PRESS(アクタス税理士法人ニュースレター)

非営利法人やNPOが実行する場合の注意点

非営利法人は寄付金収入や事業収入の区分、損金算入の可否などで一般企業と異なる扱いが出るため、会計基準や定款に沿った処理が求められます。

具体的には、会計処理だけでなく寄付の使途制限(指定寄付)や資金の流れを管理する内部統制が必要です。例えば指定用途の寄付は制限付き資産として区分し、用途外支出がないよう支出管理と報告書を整備します。落とし穴は「寄付扱いにしたが実態は見返り提供で寄付と認められない」ケースや、会計表示が定款や法令に合致しないことです。回避策としては、募集文面、寄付契約、報告書のひな形を予め用意し、会計担当と法務でチェックしておくとよいでしょう。

以上を整理すれば、各タイプで必要な証憑や社内ルールが見えてきますので、次は購入型での前受金管理や消費税・インボイス対応へ意識を移すと運用がさらに安定します。

法人が押さえたい消費税・インボイス・海外支援の実務

- 購入型の課税/非課税の見分け方

- 適格請求書(インボイス)と保存要件

- 仕入税額控除の影響点

- 外貨受領と為替差損益の扱い

- 海外プラットフォームの請求書確認事項

消費税とインボイス、海外取引の扱いは購入型クラウドファンディングの会計に直接影響し、事前にルールを固め証憑を揃えておけば誤りと手戻りを大きく減らせます。

- 購入型は原則として課税取引に該当し、売上計上と消費税処理の区分を明確にする必要がある。

- 仕入税額控除を受けるには適格請求書(インボイス)や保存要件が問題になりやすいので、手数料・外注の請求書を確認する運用が必須である。

- 海外支援や外貨決済がある場合は円換算・為替差損益・源泉・税区分の整理が必要で、契約書と明細の保存が重要になる。

購入型は消費税の課税関係を先に確認する

購入型は一般に商品の販売や役務提供に近いため、消費税の課税対象となるケースが多い点をまず確認してください。

実務では「入金=売上」「入金=課税売上」と早合点しがちですが、収益認識のタイミング(リターン提供の完了時)と課税時期を分けて管理する必要があります。たとえば入金時に前受金で処理し、物品発送やイベント実施をもって売上計上する運用にしておけば、消費税申告での誤りを防げます。プラットフォームが手数料を差し引いて入金する場合は、手数料を費用(支払手数料等)として明示的に仕訳し、売上と手数料を別建てで記録することが基本です。

実務上の回避策は、募集段階で「販売価格(消費税の有無を明示)」「提供タイミング」「配送料の取扱い」を明文化し、会計システムで前受金→売上のフローを決めることです。出典:マネーフォワード

インボイス制度で確認したいのは手数料と証憑の保存

仕入税額控除を受けるためには、相手から適格請求書(インボイス)を受領・保存することが原則となり、プラットフォーム手数料や外注費の請求書の形式が問題になります。

具体的には、プラットフォームが「手数料を差し引いて支払う」形式だと、支払者側が受け取る請求書に適格請求書としての記載があるかを確認する必要があります。適格請求書がない場合には仕入税額控除が受けられないか、経過措置の適用範囲で限定的な控除しか受けられないことがあるため、請求書・明細の取り扱いを規定しておくことが重要です。すべての外部費用について、適格請求書の交付可否を契約時に確認し、受領した請求書はプロジェクト単位で保管してください。

インボイス制度の概要や請求書に必要な記載事項は国税庁の手引きで整理されています。出典:国税庁

海外支援があるときは為替差損益の確認が必要

海外の支援者から外貨建てで受け取る場合、円換算や為替差損益の処理、源泉税や国外役務提供の課税関係を考える必要があります。

実例として、外貨で決済された売上は入金時に一度円換算して記帳し、決済日と入金日の為替差により為替差損益が生じます。さらに海外プラットフォームを通すと、手数料の引落や送金手数料が発生し、これらも別建てで計上する必要があります。税務上は「国境を越えた役務の提供」にかかる課税関係が定められており、提供場所や受領者の所在で課税対象が変わることがあるため、契約書に通貨・決済条件・提供場所を明記しておくことが重要です。出典:財務省

回避策としては、外貨受領に関しては会計ソフトでプロジェクト別に外貨管理を行い、為替差については定期的に検証する運用を入れておくと安全です。

海外プラットフォーム利用時は手数料や税区分を要確認

海外プラットフォームでは請求書様式や税表示が国内と異なり、インボイスや源泉の扱いで混乱が生じやすい点に注意が必要です。

具体的な落とし穴は、プラットフォームが手数料を現地税扱いで処理している場合に、日本側での仕入税額控除や経費処理が適切に行えないことです。回避策として、契約書に「請求書の発行方法」「源泉税の負担」「手数料の内訳(消費税相当の有無)」を明記し、プラットフォームから受け取る明細を毎回保存する運用を定めてください。また、海外取引は取引先が免税事業者か課税事業者かで取扱いが変わるため、相手の事業区分と請求書の有無をチェックリスト化しておくと実務が楽になります。

税務調査で見られやすいのは売上時期と証憑の整合性

税務調査で最も指摘されやすいのは、収益の認識時期と、それを裏付ける証憑の不備です。

具体的には募集ページの表示、支援者リスト、入金明細、発送伝票、参加者の受領確認などが揃っているかが確認されます。よくある失敗は「売上を計上したが、発送記録が残っていない」「手数料控除の根拠となる請求書が欠けている」といったケースです。回避策は、プロジェクト開始前に証憑チェックリスト(募集画面のスクリーンショット、支援者台帳、入出金明細、手数料明細、発送記録)を作成し、決算期に担当者が確認する運用を組み込むことです。

ここまで整理すれば、インボイスや海外取引の実務が見えやすくなりますので、次は前受金管理や社内ルールの具体的設計に取り組むとよいでしょう。

支援者側の会計処理と経費になるかの判断基準

ここまでで実行者側の処理が見えたため、支援する側が「その支出を会社の経費にしてよいか」を整理しておくことが必要です。

支援金が法人の損金(経費)になるかどうかは、支出の目的と実態(事業関連性)により判断される。

- 購入型のリターンを事業で使う実態があれば、支出は経費(販売費・一般管理費や売上原価など)として処理できる可能性が高い。

- 寄付型の支出は見返りが乏しければ寄付金扱いとなり、損金算入の可否や取り扱いが変わるため受領証や募集画面を保存する必要がある。

- 高額または長期使用のリターンは固定資産扱い(減価償却)の検討が必要で、社内基準と税法上の基準を合わせて判断することが重要である。

支援した法人の会計処理は目的で変わる

支出の性格は「何のために支払ったか」で決まるため、社内で支出目的を明確に記録することが第一です。

たとえば取引先のプロジェクトを支援して得たリターンを自社のノベルティや販促品に使うなら、その支出は広告宣伝費や販売促進費として処理しやすくなります。一方、単に社会的意義に共感して寄付的に支援した場合は、寄付金扱いになり損金算入の要件や税務上の取り扱いが異なります。支出の目的を書面で残し、用途を明確化しておくことが税務対応での最大の防御策です。

この点については、支援先や支援の形式によって扱いが変わる旨が実務解説で示されています。出典:ZEIRI4

購入型の支援は事業関連性があれば経費になりうる

購入型で得たリターン(物品・サービス等)を事業に使う実態があるなら、支出は経費にできる可能性が高いです。

具体例として、法人が自社イベント用にクラウドファンディングで限定商品を購入しイベントで配布した場合、仕訳は「前払金→消耗品費(または売上原価)」や「前払金→販売費」に振り替えて処理します。入金・引当・提供のタイミングを帳簿と証憑で結び付けることが大切で、私的利用が混在すると経費性を否定されるリスクがあります。業務利用の根拠(利用計画、配布先リスト、利用日時)をプロジェクトごとに保存してください。

購入型の会計上の考え方や仕訳例は会計専門サイトで一般的に示されています。出典:マネーフォワード

寄付型の支援は寄付金処理になることが多い

見返りがほとんどない支出は寄付型と判断されやすく、法人の場合は寄付金としての会計・税務上の扱いを確認する必要があります。

寄付金に該当すると判断されるときは、仕訳は借方:寄付金/貸方:普通預金のように処理しますが、寄付金の損金算入には要件があります(法人税法上の損金算入限度など)。また、公益法人等への寄付であれば受領証の有無により税務上の取り扱いが異なるケースがあるため、支援先の法人格や受領証明の取得を確認してください。募集ページやリターンの内容を保存し、見返りがあるかどうかを論理的に説明できる状態にしておくことが重要です。

寄付と経費の線引きについては税理士等の解説で留意点が示されています。出典:小谷野税理士法人(コラム)

高額なリターンは固定資産になる場合がある

受け取ったリターンが長期間使用され、取得価額(会社の運用基準で定める額)が一定水準を超える場合は、固定資産として減価償却の対象になります。

一般に「取得価額が10万円以上で、使用可能期間が1年以上」の資産は固定資産に該当し、減価償却のルールに従って費用配分を行う必要があります。したがって、例えばリターンとして提供された高価な機器や設備を業務で使う場合は、受領時に固定資産計上の判断を行い、耐用年数に従って減価償却を適用します。逆に少額のリターンは一時的に経費処理できる場合がありますが、社内の資産管理ルールと税法上の基準を照らして処理してください。取得価額や耐用年数の判断基準は申告時の争点になりやすいので、評価根拠を必ず残すことが重要です。

減価償却の基準や少額資産の扱いについては国税庁等の資料で整理されています。出典:国税庁(減価償却のあらまし)

支援者側のよくある失敗と実務上の回避策

支援者側で多いミスは「支援の目的を記録していない」「事業利用の証拠がない」「手続き上の受領証を取得していない」ことです。

回避策は簡単で、支援前に「支出目的書」を作り、支援後は募集画面のスクリーンショット、受領証、配布記録や利用報告書をプロジェクト単位で保存することです。これにより会計処理の判断根拠が明確になり、税務調査時にも説明しやすくなります。必要に応じて税理士に事前確認を取り、重要な支援は社内決裁を経る運用にしてください。

支援者側の判断基準と証憑整備が整えば、経費性の判断が安定しますので、次は実行者側の前受金管理やインボイス対応の具体的運用を検討するとよいでしょう。

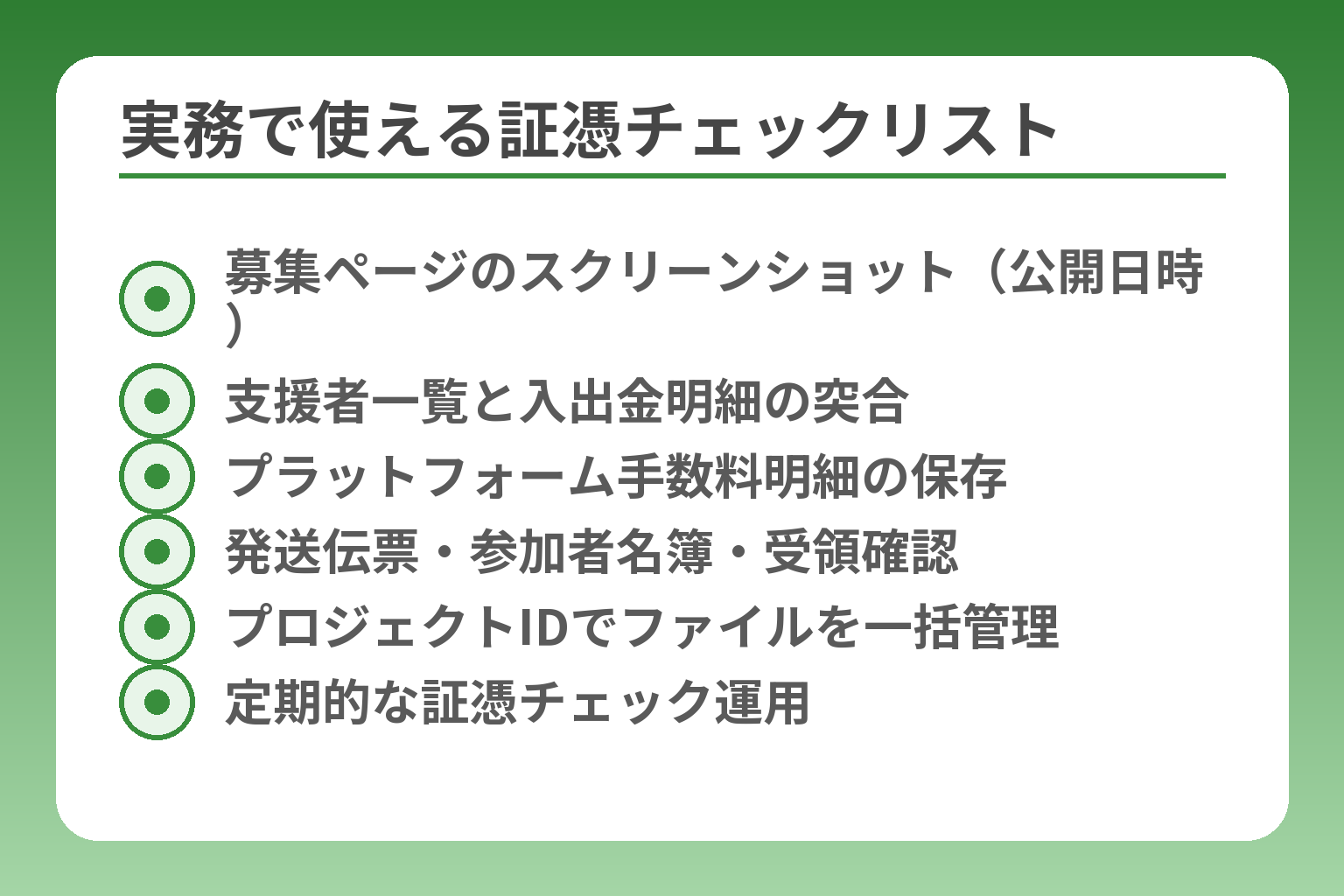

法人の実務で役立つチェックリストと証憑の残し方

- 募集ページのスクリーンショット(公開日時)

- 支援者一覧と入出金明細の突合

- プラットフォーム手数料明細の保存

- 発送伝票・参加者名簿・受領確認

- プロジェクトIDでファイルを一括管理

- 定期的な証憑チェック運用

ここが曖昧だと税務調査や決算で説明に苦労するため、証憑は「何を」「いつ」「誰が」保存したかが追える形で残すことが重要です。

会計処理の透明性と説明力を高めるため、証憑はプロジェクト単位で整理・保存し、社内ルールに従って定期的に点検することが実務上の最短策である。

- 募集ページ(スクリーンショット含む)、支援者リスト、入出金明細、手数料明細、発送・提供記録をプロジェクト単位で保存する。

- 寄付か購入かの判断に必要な価格根拠や相場比較、リターンの仕様書を残しておく。

- 外貨・海外プラットフォームが絡む場合は、通貨・換算レート・送金手数料の記録を必ず保管する。

最低限そろえたい証憑はこの5つ

募集ページの表示(公開時のスクリーンショット)、支援者一覧、入出金明細、プラットフォームの手数料明細、発送・提供記録は最低限のセットです。

募集ページは「いつ・どのような見返りを約束したか」を示す一次資料になり、支援者一覧は誰にどれだけ支払われたかを示す台帳、入出金明細と手数料明細は会計上の金額根拠、発送伝票や参加者リストは履行の証拠になります。募集画面と支援者リストを紐づけて保存すると、収益認識や返金対応での説明力が格段に上がります。

出典:国税庁

寄付型か購入型かを説明するための記録を残す

寄付か購入かの判定は税務上の重要なポイントであり、証拠を残しておくことが前提になります。

判断基準としては「見返りの有無」「見返りの金銭的価値」「一般販売の見込み」の三点を明示的に検討し、相場や代替価格の資料を添付しておくとよいでしょう。たとえば謝礼の類が名刺や感謝状に限られ、市場販売できない場合は寄付と判断されやすい一方、実際に販売可能な商品であれば購入型寄りと説明できます。募集文言・試作品写真・相場比較表を保存しておけば、税務での説明負担が軽くなります。

社内で決めたい会計ポリシーの例

社内ルールを明文化しておけば、担当者が入れ替わっても一貫した処理ができます。

具体的には「売上計上日(履行基準)」「前受金の補助科目設計」「送料・手数料の処理区分」「外貨換算ルール(基準日)」を定め、プロジェクトごとに責任者を決めるとよいです。運用面では証憑の保管場所(電子データのフォルダ構成・ファイル名ルール)と保存期間を規定し、決算前に証憑チェックリストで担当者が確認する工程を入れておくとミスを防げます。

落とし穴はルールが曖昧で現場判断に任せてしまうことです。回避策としてはテンプレート(募集記録、支援者台帳、発送チェックリスト)を用意し、プロジェクト開始時に必ず使わせる運用を徹底してください。出典:マネーフォワード

会計ソフトで勘定科目と補助科目をどう分けるか

後で照合しやすい科目設計にしておくと、決算や税務調査での手間が減ります。

実務的には「前受金(プロジェクト別)」「売上(製品別)」「支払手数料(プラットフォーム)」「広告宣伝費(募集費用)」「売上原価(リターン原価)」など、プロジェクトを特定できる補助科目を使うのが有効です。外貨取引がある場合は外貨専用の補助科目を作り、為替差損益を自動で計上できる設定にしておくと記帳が楽になります。補助科目はプロジェクトIDをキーにすると、証憑と会計データの突合が迅速になります。

会計ソフトの設定方法や科目設計は各ベンダーのサポート資料を参考にし、期首に必ず設計レビューを行ってください。出典:for GOOD(解説記事)

税理士に相談したほうがよいケースの見分け方

自社だけでは判断が難しい案件は早めに専門家と確認するのが安全です。

相談の目安は「金額が大きい」「寄付と購入の境界が曖昧」「海外取引・外貨決済が多い」「分割提供や長期プロジェクトで収益認識が複雑」のいずれかに該当する場合です。特に税務調査のリスクが高いのは、売上計上時期と証憑が整合しないケースなので、事前に相談して処理方針と保存すべき証拠を明確にしておくと安心です。重要な案件は口頭だけで済ませず、相談記録(メールや議事録)を残すことを習慣にしてください。

返金や途中変更が発生したプロジェクトの仕訳例や注意点については、中小企業向けの実務解説が参考になります。出典:一般社団法人日本中小企業金融サポート機構

証憑の整備が進めば、消費税やインボイス、海外対応といった複雑な論点の処理もスムーズになりますので、まずは上記チェックリストをプロジェクト運用に組み込んでください。

クラウドファンディングの法人会計処理でよくある質問

実務で最も多い疑問は「いつ売上にするか」「手数料はどう仕訳するか」「リターンの種類による扱い」「返金の処理」などであり、これらは証憑とルールでほぼ解決できます。

- 入金があってもリターン未提供なら原則前受金で管理し、履行確認で売上に振り替えること。

- プラットフォームが手数料を差し引いて入金する場合は、入金額と手数料を分けて仕訳し、請求書や明細を保存すること。

- デジタル商品や参加権は履行時点で認識し、高額のリターンは固定資産該当の有無を確認すること。

支援金が入った日にすぐ売上にしてよいですか

原則として入金日に売上にしてはいけません。購入型であっても、支援者に対する履行(商品発送・サービス提供・イベント実施)が完了するまで収益は前受金として負債計上しておくのが会計ルールです。

仕訳の実例(例:支援額100万円が振込まれたがリターン未提供):借方:普通預金1,000,000円/貸方:前受金1,000,000円。リターン提供後の振替は借方:前受金1,000,000円/貸方:売上1,000,000円という流れになります。入金=売上とする誤りは決算修正や税務指摘につながりやすいため、履行の証拠(発送伝票・参加者リスト等)を必ず紐付けておきます。

出典:マネーフォワード

手数料が差し引かれて入金されたときはどう仕訳しますか

支払手数料は費用として分けて処理し、入金額だけで売上や前受金を計上しないようにします。

具体例(支援総額100万円、手数料5万円で入金95万円):借方:普通預金950,000円/借方:支払手数料50,000円/貸方:前受金1,000,000円。実際にはプラットフォームの明細で手数料内訳を証憑として保存してください。仕入税額控除を受けるには、外注・手数料等について適格請求書が必要となる点に留意してください。

出典:国税庁(インボイス制度)

リターンがデジタル商品やイベント参加権でも同じですか

物品と同様に、デジタル商品や参加権も「履行完了時」に収益を認識する考え方が基本です。ただし履行の確認方法(ログイン履歴、受講完了報告、参加者名簿等)を証憑として残す必要があります。

判断基準は「支援者に対する履行義務が果たされたかどうか」です。オンライン講座なら受講開始日や視聴確認、コミュニティ参加権なら参加記録を保存します。落とし穴は「デジタル配信をしたが受領確認がない」ケースで、回避策は配信ログや受領確認メールを必ず取得する運用にすることです。

返金しなかった残額はどう扱いますか

返金しない判断をした場合の処理は事情により変わりますが、一般に返金義務が消滅し企業に残る金額は受贈益や雑収入として扱われる可能性があるため慎重な判断が必要です。

例:入金100万円のうち50万円を返金したが残額50万円を返金しない場合、返金分は前受金から取り崩し、残額は事業収益または受贈益として認識する処理例があります。ここで大切なのは、返金しない合理的理由(契約条項、支援者の同意、法的根拠)と、支援者対応の記録を残すことです。返金の有無が税務上の収益認定に影響するため、返金方針は募集時に明示し、個別の処理は証拠を残しておくことが防御策になります。

法人が始める前に何を決めておけば会計で困りませんか

募集前に「分類ルール」「証憑保存ルール」「補助科目設計」「返金ポリシー」を決めておくと、現場で迷わず一貫した処理ができます。

具体的には(1)購入型・寄付型の判断基準と必要証拠、(2)前受金の補助科目(プロジェクトID付与)、(3)手数料や送料の請求書受領ルール、(4)外貨・海外プラットフォーム時の換算レートと記録方法、(5)返金ルールと支援者対応フローを文書化します。これらを雛形化してプロジェクト開始時に必ず使うことで、期末の突合や税務調査対応の手間が大きく減ります。重要案件は事前に税理士に方針確認を取り、確認メールや議事録を残す習慣をつけてください。

ここまでのFAQを押さえておけば、個別の仕訳テンプレ作成やインボイス対応、前受金管理の実務にスムーズに取りかかれます。

Q&A

- Q1. 支援金が入った日に売上にしてよいですか?

-

原則として入金日に売上にしてはいけません。支援者へのリターン提供が履行された時点で売上を認識します。

購入型は入金時に前受金(負債)で処理し、商品発送やサービス提供が完了したときに前受金を売上へ振替えます。プラットフォームが手数料を差し引いて支払う場合は、入金額と手数料を分けて記帳し、履行の証拠(発送伝票、参加者名簿、ログ等)を残してください。出典:マネーフォワード

- Q2. プラットフォーム手数料は仕訳上どう扱えばよいですか?インボイスは必要ですか?

-

手数料は原則「費用(支払手数料等)」で処理し、仕入税額控除を受けるには適格請求書(インボイス)の保存が必要な場合があります。

プラットフォーム明細を必ず取得・保存し、入金額と手数料を分けて仕訳します。仕入税額控除の要件やインボイスの必要性については制度ごとの規定があるため、適格請求書の交付可否を確認し、受領した請求書はプロジェクト単位で保管してください。出典:国税庁(インボイス制度)

- Q3. All-or-Nothing方式とAll-in方式で会計処理はどう変わりますか?

-

方式により入金・返金の発生タイミングが変わるため、前受金管理と返金処理のルールを明確にしておく必要があります。

All-or-Nothingは目標未達なら支払いが行われない仕組みが多く、実際に入金があった場合は前受金で管理して履行可否に応じて処理します。All-inは目標達成に関係なく資金を受け取るため、入金後は通常の前受金→履行→売上のフローを適用します。返金が発生した場合の仕訳と支援者同意の記録を残すことが重要です。出典:日本中小企業金融サポート機構

- Q4. 海外からの支援(外貨建て)はどう処理すればよいですか?

-

外貨建て入金は受領時の為替レートで円換算し、為替差損益を別途計上する必要があります。

入金日と決済日の為替差、送金手数料、海外プラットフォームの手数料などを明細で管理してください。国境を越えた役務提供の課税関係や消費税の取り扱いは取引の実態(提供地・相手先)で変わるため、契約書と請求書に通貨・決済条件・提供場所を明記し、換算レートと根拠を保存しておくと安全です。出典:財務省(国境を越えた役務の提供)

- Q5. 購入型と寄付型の境目を税務署に説明する証拠は何を残せばよいですか?

-

募集ページの文言、リターンの仕様・相場根拠、提供記録を揃えれば説明力が高まります。

具体的には募集画面のスクリーンショット(公開日時含む)、試作品写真、一般販売価格や類似商品の相場比較、発送伝票や受領確認などを保存します。これらで「金銭的対価があるか」「市場性があるか」を示せれば、購入か寄付かの説明に有効です。出典:小谷野税理士法人(コラム)

- Q6. リターンが高額で業務で使う場合、固定資産扱いになりますか?

-

取得価額が社内基準(一般に10万円以上等)かつ使用期間が1年以上であれば固定資産として減価償却の対象になります。

受領したリターンが機械や設備のように長期使用される場合は、取得価額と耐用年数に基づいて資産計上を検討してください。少額資産や一括償却資産の特例もあるため、社内基準と税法上のルールを照合し、評価根拠を保存しておくと申告時の争点を避けられます。出典:国税庁(減価償却のあらまし)

- Q7. 税務調査でよく指摘されるポイントは何ですか?

-

収益の認識時期と証憑の整合性、手数料や受贈益の取り扱いが最も指摘されやすい項目です。

募集ページ、支援者一覧、入出金明細、手数料明細、発送・提供記録をプロジェクト単位で保管し、売上計上や受贈益認定の根拠をすぐ提示できるようにしておくことが有効です。調査時には説明可能な記録(スクリーンショット・契約・明細)で対応します。出典:ZEIKEN PRESS(税理士法人ニュース)

- Q8. 法人が支援する側(支援者)として支出は経費になりますか?

-

支出が事業関連の実態を持つ場合は経費になり得ますが、私的利用が混ざると否認されることがあります。

購入型で得たリターンを社内で業務的に使用する(販促で配布、顧客向け提供など)場合は販売費や広告宣伝費などで処理可能です。寄付型で見返りが乏しい場合は寄付金処理となり、損金算入に制限があるため支援前に目的・利用計画を文書化しておくと良いでしょう。出典:ZEIRI4(支援者側の会計処理)

- Q9. 社内で決めるべき会計ポリシーの項目は何ですか?テンプレはありますか?

-

売上計上日(履行基準)、前受金の補助科目設計、手数料と送料の処理基準、外貨換算基準日、証憑保存ルールは必須項目です。

実務ではプロジェクトIDをキーにした補助科目、募集時チェックリスト(募集画面・見返り・提供時期・返金条件)、証憑フォルダ構成をテンプレ化しておくと運用が安定します。テンプレは会計ソフトのプロジェクト管理機能や社内のチェックリストで構築すると実務で使いやすいです。出典:for GOOD(運用上の留意点)

あわせて読みたい関連記事

クラウドファンディングの経費処理と仕訳の実務ガイド

支出の勘定科目や経費化の判断に迷う方向けに、購入型・寄付型ごとの経費処理と具体的な仕訳例をまとめています。実務での分類ルール作りに役立ちます。

返金トラブルの原因と実務的な対処方法

All‑or‑Nothing/All‑inなど方式ごとの返金ルールや、支援者対応の手順を整理しています。返金が発生する可能性のあるプロジェクト運営者におすすめです。

出資・支援の会計処理を種類別に整理した実務解説

購入型以外の寄付型・投資型・融資型それぞれの会計上の扱いを詳述しています。複数の資金調達手段を検討している法人の判断材料になります。

トラブル時の相談先と消費者センターの使い方

支援者クレームや返金紛争が起きた際の初動対応や、消費者センターでの相談フローをわかりやすく解説しています。支援者対応のルール作りにも参考になります。

クラウドファンディングファンでは、最新のクラファンの情報や、クラウドファンディングに役立つ情報を発信しています。

今週の新着クラウドファンディングでは最新の注目プロジェクトを配信しています。

そのほかにも、有益な情報をどんどん発信していきます。