クラウドファンディング出資の仕訳を型別に解説

仕訳は「どの型か(購入/寄付/投資/融資)」「あなたが実行者か支援者か」でほぼ決まります。まず型を確認して、証憑と入金明細をそろえましょう。

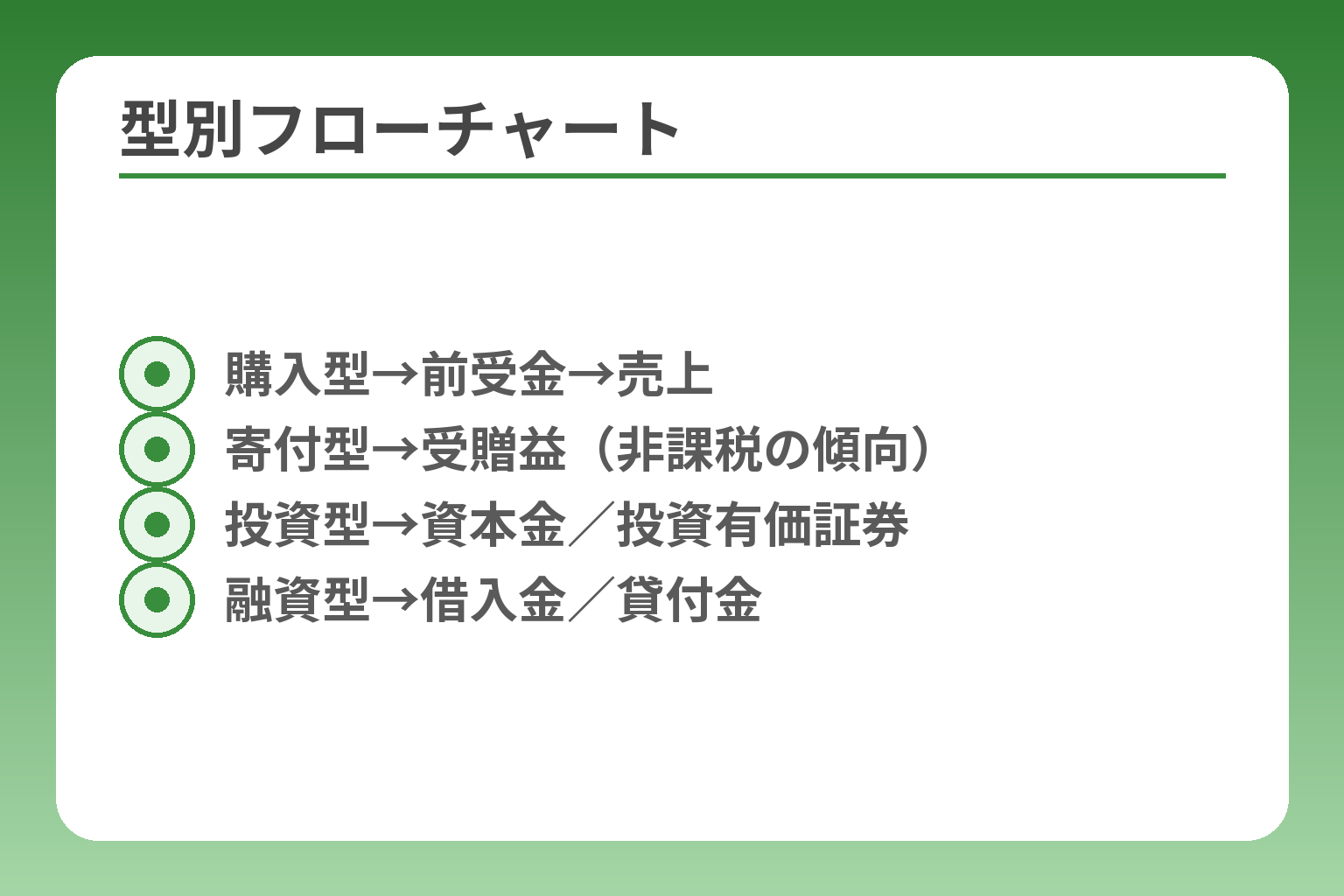

- 型別の結論と代表的な仕訳例(購入型は前受金→売上、寄付型は受贈益など)が分かります。

- 支援者側の判断基準(事業関連性があれば経費、投資は資産計上など)を具体的に示します。

- プラットフォームの差引入金(手数料差引)や返金があったときの実務的な仕訳パターンを解説します。

- 証憑の揃え方と寄附金控除の要件、個人・法人で異なる税務上の扱いを整理します。

- 株式型・融資型の注意点(発行費用・法規・為替処理など)と、専門家に相談すべきケースを案内します。

クラウドファンディング出資の仕訳は型で決まる

- 購入型→前受金→売上

- 寄付型→受贈益(非課税の傾向)

- 投資型→資本金/投資有価証券

- 融資型→借入金/貸付金

ここが曖昧なままだと、仕訳や税務判断で誤りが出やすくなります。

支払いや受領の性質(対価の有無・返済義務・持分の有無)によって、仕訳は前受金・受贈益・資本金・借入金などに分かれる。

出典:マネーフォワード

- 購入型は受領時は前受金、リターン提供で売上へ振替えるのが基本。

- 寄付型は対価性がなければ受贈益や雑収入で処理し、消費税は一般に非課税扱いとなる場合が多い。

- 投資・融資型は持分や返済義務に応じて資本・貸付等で計上し、配当や利息は別途収益計上する。

まず確認したいのは支援者か実行者か

支援者と実行者で勘定科目や税務上の扱いは根本的に変わるため、どちらの立場かを最初に確定する必要がある。

具体例として、同じ「10万円の入金」でも、実行者なら前受金や売上の扱い、支援者なら経費(事業関連)や寄附(私的支出)・投資(資産計上)と処理が別になります。判断基準としては「あなたが金銭の受領側か支出側か」「受け取る/与えるものが対価かどうか」の2点をまず確認してください。よくある落とし穴は、支援者が自社の宣伝目的で支援しているのに証憑を残さず広告宣伝費にできないケースで、回避策は支援目的を明示した社内メモと見積・領収の保存です。

購入型・寄付型・投資型・融資型の違い

型ごとに「対価の有無」「将来の返済/持分発生」「消費税課税の有無」で会計処理が変わる。

購入型は商品・サービスの提供が対価となるため、消費税や売上認識のルールが適用されやすい一方、寄付型は対価性がないため消費税は原則非課税となる傾向がある。具体例:購入型で支援金をまず預かった段階は前受金、完成品を送付した時点で売上計上。寄付型で受け取った場合は受贈益や雑収入として処理することが一般的です。注意点として、リターンの価値が極めて低い場合は見た目は購入型でも実務上は寄付と判断されるケースがあるため、リターンの金額・性質を明確に記録しておくことが回避策になります。

出資という言葉が検索で混ざりやすい理由と実務上の分け方

日常用語では「出資」と呼ばれても、会計上は購入・寄付・投資・融資のいずれかに分類されるため、用語の混同が誤処理の原因になる。

判断基準は「期待する見返りの種類」で分けます。金銭的配当や株式を期待するなら投資型、利息と元本返済を期待するなら融資型、物品・サービスを受け取るなら購入型、見返りが事実上無いなら寄付型です。よくある失敗は「見返りが小さいから寄付だ」と安易に判断して消費税や売上処理を誤ること。回避策は、募集ページ・契約書・リターン説明の写しを保存し、対価性の有無を証憑で裏付けることです。

出典:zeiri4

仕訳の基本は対価・返済義務・持分の3点で見る

対価の有無、返済義務の有無、持分の発生有無の3軸で勘定科目を決めると迷いが減る。

具体的な判断フローは次の通りです。①対価があり実物やサービスの提供が約束されるなら前受金→売上、②返済義務がある資金なら借入金(実行者)/貸付金(支援者)、③持分が発生する場合は資本金・資本準備金(実行者)/投資有価証券(支援者)で処理するのが一般的な流れです。落とし穴は、入金時に一括で売上計上してしまい、リターン未履行で後から訂正が必要になるケース。回避策は入金時に必ず前受金等の一時科目で処理し、リターン提供時に振替える運用ルールを会計ソフト上で固定することです。

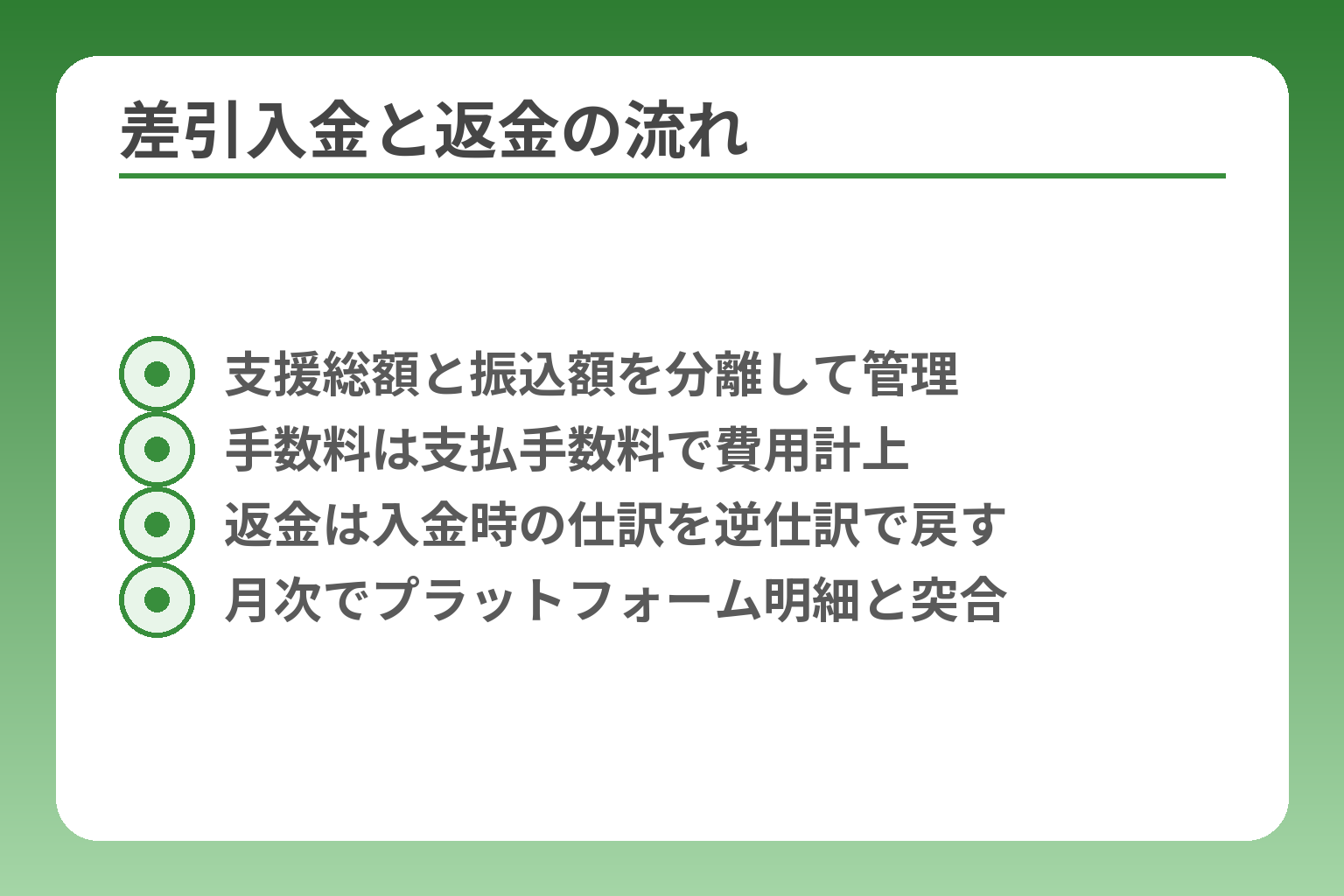

最初に見ておくべき証憑と明細(差引入金・手数料・返金を含む)

プラットフォームの入金明細、支援履歴、手数料明細、受領書・領収書は仕訳の根拠になるため、入金の構成を確認してから記帳する必要がある。

実務ではプラットフォームが手数料を差し引いて振り込む「差引入金」が頻出します。対応としては(A)支援総額を内部で集計し、(B)手数料を支払手数料等で費用計上し、(C)差引で振込まれた現金は普通預金に記帳する、という3ステップを推奨します。返金が発生した場合は元の仕訳を逆仕訳で戻すのが基本ですが、年度をまたぐ返金や一部返金は科目の戻し先を誤らないよう注意が必要です。実務上の落とし穴は、振込履歴だけで処理して支援総額と手数料の乖離を放置すること。回避策はプラットフォーム明細の保存と月次での突合です。

出典:freee ヘルプ

各型ごとの具体仕訳や支援者・実行者別のテンプレは次で詳しく示します。

実行者側の仕訳は購入型・寄付型でまず分ける

プロジェクトの実行者にとって、募集の型を誤ると売上計上や消費税、損益計上の基礎が狂うため、まず「購入型か寄付型か」を確定することが最優先である。

募集ページやリターンの説明、契約書を証憑として残し、入金時の科目は対価性の有無で分ける運用ルールを決めておくと後の訂正を防げる。

出典:マネーフォワード

- 購入型は受領時は前受金、リターン提供で売上へ振替える扱いが基本となる。

- 寄付型は対価性がないため受贈益・雑収入で処理され、消費税は原則課税対象外となる傾向がある。

- 事前に証憑(募集文面・入金明細・手数料明細)をそろえ、入金→履行のルールを会計処理として固定しておくと実務が安定する。

購入型は受領時に前受金、提供時に売上が基本

購入型は支援者が商品やサービスという対価を受け取る約束のもとお金を支払うため、入金時は負債として前受金、履行(商品発送やサービス提供)時に売上へ振り替えるのが一般的です。

具体例:支援金100万円を受領した段階は「普通預金/前受金」で記帳し、リターンを発送した時点で「前受金/売上高」と振替えます。入金時に売上計上すると返品・未履行で訂正が発生しやすいため、まず前受金で受ける運用が回避策になります。

落とし穴として、リターンが複数回に分かれて提供される場合は部分履行ごとに按分して売上認識する必要があり、按分ルールを事前に定めておかないと期間損益が歪みます。回避策は、リターンごとの単価・提供スケジュールを募集時に明記し、会計ソフトにテンプレを用意することです。

寄付型は受贈益や雑収入で処理する考え方

寄付型は実質的に対価性がないと判断されることが多く、受け取った資金は受贈益や雑収入として計上されるのが一般的です。

寄付か購入かの線引きはリターンの金銭的価値で判断されることがあり、価値が著しく低ければ寄付扱いとなる可能性があるため、リターンの内容と説明文を保存しておくことが重要です。法人が寄付を受け取る場合、会計上は収入計上し法人税の課税対象となる点にも注意してください。

実務上の失敗例は「感謝状や小物を送っただけだから寄付」と判断して消費税処理や売上の扱いを誤るケースです。回避策は、募集ページの文言・リターンの価格相当性を内部で評価し、税務上のリスクがある場合は税理士に相談することです。

出典:zeiri4

個人事業主は事業所得か雑所得かを見分ける

個人が実行者の場合、得た収入が本業と関連するかで事業所得か雑所得かが分かれ、所得税上の扱いが変わる。

判断基準は「継続性・営利性・社会的地位」のような事業性の有無で、事業的に行っていれば事業所得として経費算入が認められやすくなります。よくある誤りは、単発のプロジェクトを事業所得として処理して後から否認されるケース。回避策は、募集の頻度や販売ルート、事業計画の有無を証憑として残すことです。

具体例:副業で商品開発目的の購入型を継続的に行う場合は事業所得の可能性が高く、書類(事業計画書・発注書・販売記録等)を整備しておくと説明がしやすくなります。

法人は収益計上の時期と勘定科目をそろえる

法人は会計原則に基づき、入金時と収益認識時の処理を統一する必要があるため、前受金→売上のフローや費用科目の取り決めを事前に定めるべきである。

勘定科目の揺れは決算書の比較を難しくするため、プラットフォーム手数料は「支払手数料」、広告は「広告宣伝費」、返礼品の原価は「仕入」や「製造原価」と明確に分けて管理することが実務上の基本です。落とし穴は、手数料を売上と相殺して計上してしまう処理で、これを避けるには支援総額・手数料・入金額の3点を毎月突合する運用が有効です。

手数料・広告費・送料は別仕訳で管理する

集まった金額だけを見てしまうと実際の粗利を見誤るため、手数料・原価・発送費は入金とは別に記帳し、プロジェクトごとに原価管理をする必要がある。

実務対応としては「支援総額(売上の根拠)」「プラットフォーム手数料(支払手数料)」「振込差額(普通預金)」を明細ベースで分離して仕訳することが推奨されます。返金が発生した場合は元の前受金や売上を戻す処理になりますが、年度またぎや部分返金は誤った費目に戻さないように注意してください。回避策は、プラットフォーム明細の保存と月次での突合作業の習慣化です。

出典:freee ヘルプ

ここまでの整理を元に、型ごとの具体的な仕訳テンプレと支援者別の扱いを示す準備が整います。

支援者側の仕訳は経費になるかで判断する

ここまでの整理を受け、支援者として支払った金銭をどう仕訳するかは「その支出が事業に直接結びつくか」「受け取るリターンの性質」「税法上の優遇措置の対象か」で決まる。

支援が事業関連であれば経費や前払金、対価性が乏しければ寄付扱い、投資や融資性があるものは資産計上になるのが一般的である。

出典:マネーフォワード

- 購入型は事業で使うリターンなら前払金→仕入・経費に振替え可能だが、私的利用は経費にできない。

- 高額で耐用年数のあるリターンは固定資産扱いとなる場合があり、金額基準や耐用年数を確認する必要がある。

- 寄付型支援は寄附金控除の対象になるかを先に確認し、証憑(受領書)の有無で扱いが変わる。

購入型の支援は事業に関係すれば経費になりうる

購入型で受け取る物品やサービスが事業の業務遂行に直接使われる場合は、一般に経費または前払扱いで処理できる。

具体例としては、事業で使用する試作機や展示用サンプルを購入型で受け取った場合、受領時は前払金や前渡金で処理し、受取後に「仕入」や「消耗品費」「備品」として振替えます。チェックポイントは『支援の目的が事業性を持つか』で、社内の利用計画や見積・発注書を残すことが回避策になります。落とし穴は受領物が私的利用と判断されると経費算入が否認される点で、回避策は利用内訳を明確にした社内稟議や写真等の保存です。

高額なリターンは固定資産になることがある

受け取るリターンの価額と使用期間によっては、単なる経費ではなく固定資産として計上する必要がある。

判断基準の一例として、取得価額が会社の固定資産の基準(社内規定や税法上の基準)を超え、かつ1年以上使用する見込みがある場合は固定資産計上となります。実務上の例では、プロジェクトから得た機械や長期利用の展示什器が該当します。よくある誤りは金額だけで判断して耐用年数を無視することです。回避策は、受領した物品の見積価格・耐用年数見込み・用途を受領時に記録し、固定資産台帳へ登録する運用を確立することです。

寄付型の支援は経費より寄付金控除の確認が先

対価性が乏しい寄付型支援は通常、事業経費ではなく寄附金や雑支出の扱いとなるため、経費計上よりも寄附金控除の対象になるかをまず確認するべきである。

寄附金控除の対象になるには受け取り側が国や自治体、特定公益増進法人、認定NPO等の要件を満たす必要があり、控除を受けるためには所定の受領証等が必要です。個人が寄付金控除を受ける場合、受領証の保存が実務上の必須条件です。落とし穴は「寄付型」と表示されていても寄附金控除の要件を満たさない団体がある点で、回避策は支援前に募集ページや団体の登記・認定状況を確認し、受領証の発行を依頼しておくことです。

出典:国税庁

投資型の支援は原則として資産計上で考える

株式やファンドの持分、融資の形態を伴う支援は、一般に費用ではなく投資や貸付金として資産計上する。

具体的には株式を受け取る場合は「投資有価証券」や「出資金」、融資性のある支援は「貸付金」として処理し、配当や利息は受取時に収益計上します。よくある誤りは配当期待を理由に支出を経費にしてしまうことです。回避策は出資契約書や募集条件を保管し、支援時点で資産計上方針を定めておくことです。投資型は評価や減損の要否も発生するため、会計処理に不安がある場合は専門家へ相談するのが現実的です。

出典:zeiri4

法人支援で広告宣伝費か寄付金か迷う場面

会社が支援を行う場合、目的次第で「広告宣伝費」と「寄付金」に分かれるため、支援の目的と期待効果を明確にして仕訳を決める必要がある。

判断の軸は「自社の宣伝・顧客獲得につながるか」。事業促進を主目的とする支援は広告宣伝費、社外の社会貢献や付き合い目的が主体なら寄付金という整理が一般的です。証憑としては支援目的を示す社内稟議や案件説明書を保存することが、税務上の争点を避ける有力な回避策です。落とし穴は目的を後付けで説明できないケースで、事前に目的を文書化しておくことが最も確実です。

出典:経理プラス

以上の判断基準と回避策を押さえておくことが、支援者側の仕訳ミスを減らし、証憑整理や税務対応を楽にします。

差引入金・手数料・返金の実務で迷いやすい点

- 支援総額と振込額を分離して管理

- 手数料は支払手数料で費用計上

- 返金は入金時の仕訳を逆仕訳で戻す

- 月次でプラットフォーム明細と突合

前の流れを受け、帳簿の誤りを避けるためには入金の内訳(支援総額・手数料・振込金額)と返金ルールを最初に決めておくことが重要である。

振込額だけで処理せず、支援総額を根拠に手数料は費用で分離し、返金は元の科目に戻す運用を標準化すると修正コストが大幅に減る。

出典:マネーフォワード

- 支援総額とプラットフォーム差引入金は別勘定で管理する(総額→手数料→振込の三点管理)。

- 返金は原則として入金時の仕訳を逆仕訳で戻すが、年度をまたぐ場合は費目に注意する。

- 送料・原価・発行コストはプロジェクト別に集計し、入金と混同しない運用をつくる。

差引入金は総額と手数料を分けて見る

プラットフォームが手数料を差し引いて振り込む場合でも、会計上は支援総額と手数料を分けて記録するのが基本である。

仕訳例(支援総額100,000円、手数料10,000円、振込90,000円の場合):借方 普通預金 90,000/借方 支払手数料 10,000/貸方 前受金(又は売上) 100,000といった形で処理する。振込額のみで「普通預金/売上」とすると売上が過少になり、利益計算が歪むため注意が必要です。

実務の運用としては、プラットフォームの明細(支援者別の総額、手数料、振込額)をダウンロードして月次で突合することが有効です。差引入金の管理を怠ると、手数料の損金算入漏れや売上の認識ミスが起きやすく、税務調査で指摘されるリスクがあります。

返金が出たときは元の仕訳に戻す考え方が基本

返金は原則として入金時の仕訳を逆仕訳で戻す(前受金を返金する、売上を取り消す)扱いが標準である。

具体例:支援者へ全額返金する場合は、返金時に借方 前受金(または売上戻し)/貸方 普通預金で処理する。年度をまたぐ返金や一部返金では、返金先の科目を誤ると当期の費用や収益が変わるため、出金日と当期の会計処理を一致させることが重要です。返金処理でよくある失敗は、返金を単に経費扱いして前受金をそのまま残すことで、債務と実際の履行状況が帳簿上で乖離する点です。

回避策としては、返金ポリシー(返金の起点・返金先科目・証憑)を事前に明文化し、返金発生時には返金伝票と支援者の同意記録を保存する運用を徹底してください。

出典:freee ヘルプ

リターン未履行や一部履行のときの考え方

リターンを一部しか履行できない場合は、履行済部分だけを売上認識し、未履行分は引き続き前受金や債務として残すのが合理的である。

例:支援者に3回に分けて提供するリターン(総額30,000円)のうち1回分(10,000円)を提供したときは、前受金30,000→売上10,000/前受金20,000のように按分して処理する。部分履行を一括で売上計上すると、履行義務の残存が帳簿に反映されず、将来の費用や返金が不明瞭になります。

運用上はリターンごとにIDを付け、履行履歴を会計伝票に紐付けることで、どの支援がどの段階で履行されたかを明確にしておくとトラブルを避けやすくなります。

送料・梱包費・制作原価の見落としに注意

粗利を正確に出すためには、送料や梱包費、制作原価を支援総額から差し引いてプロジェクト別に管理する必要がある。

多くの事業者は入金に目を奪われがちだが、実際の利益は入金からプラットフォーム手数料・原価・発送費を引いた額で決まる。実践的には、送料や梱包費は「販売費及び一般管理費」や「発送費」などでプロジェクトごとに記録し、月次でプロジェクト損益を算出する仕組みを作るとよい。落とし穴は原価を間接費として一括計上してしまい、個々のプロジェクトの採算が見えなくなることです。回避策はプロジェクト番号で仕訳を連携させる運用です。

出典:経理プラス

受領書・領収書・寄附金受領証の整え方

証憑は税務・会計での最重要資料であり、支援の型に応じて発行・保管のルールを定めておく必要がある。

購入型では支援者別の領収証や出荷伝票を保存し、寄付型で寄附金控除を想定する場合は受領証(寄附金受領証)を所定の様式で発行することが求められる。国税庁は寄附金控除の適用に際して証憑の保存を強調しているため、寄付控除を案内するプロジェクトは事前に受領証発行の準備を整えるべきである。支援者側が控除を受けられるかは受領証の有無が実務上の分岐点になるため、発行タイミングと保存期間を規定しておくことが回避策になります。

出典:国税庁

こうした入金内訳・返金ルール・証憑管理を定めておくと、帳簿の信頼性が高まり、次の型別仕訳テンプレの適用が容易になります。

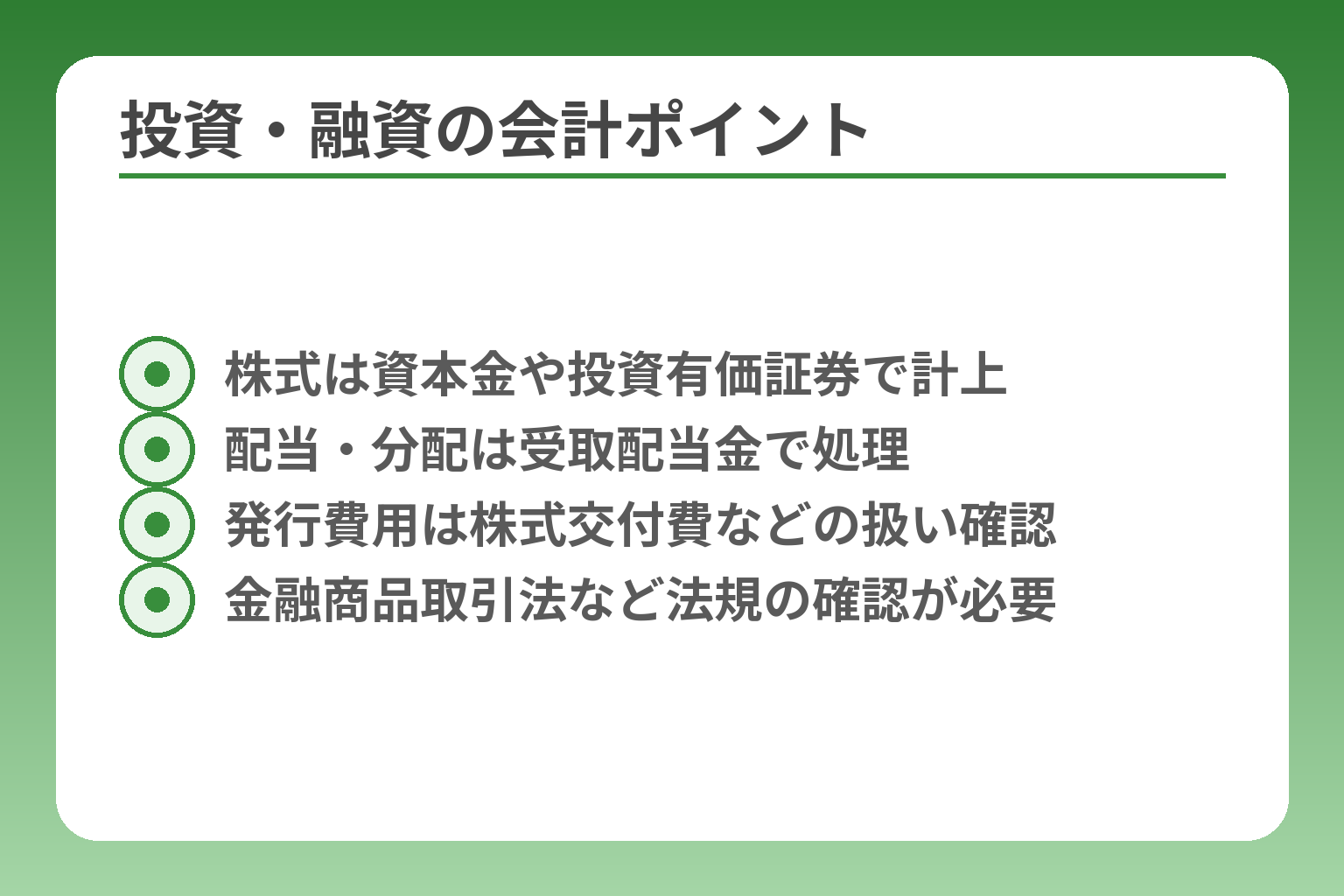

投資型・融資型・株式型の仕訳と注意点

- 株式は資本金や投資有価証券で計上

- 配当・分配は受取配当金で処理

- 発行費用は株式交付費などの扱い確認

- 金融商品取引法など法規の確認が必要

前の整理を踏まえると、株式・ファンド・貸付といった「金銭的リターンを伴う出資」は、実務上は収益計上とは別に資本・貸付・投資の枠で処理するのが基本である。

投資型や融資型は「資産計上」「利息・配当は収益計上」「評価格や減損の検討」が重要で、発行側は株式交付費等の処理や金融商品取引法等の法令対応を忘れないことが実務上の大きなポイントである。

- 株式型は実行者側では資本金等、支援者側では投資有価証券や出資金として計上する。

- 融資型は実行者側で借入金、支援者側で貸付金として扱い、利息は受取時・支払時に分けて処理する。

- 配当・分配・利息の会計処理、発行費用・法規対応、外貨建ての為替処理はそれぞれ別ルールがあるため早めの整理が必要である。

株式型は実行者なら資本金、支援者なら投資有価証券

株式を発行して資金を調達した場合、実行者側は払込を受けた時点で資本金や資本準備金に計上するのが一般的である。

仕訳例:株式発行で500万円を受け取った場合は「普通預金/資本金(資本準備金)」の形で振替えます。支援者側では受け取った株式は「投資有価証券」や「出資金」として資産計上し、配当は受取配当金で処理します。判断基準は『持分が実際に発生するか』で、持分が発生するなら資本性(資本金等)として処理するのが原則です。

落とし穴は、募集要項に「リターンは記念品程度」と記載していても実態上持分が帰属していれば資本金等扱いになる点です。回避策は発行条件や株主名簿、払込証拠を整え、会計記録と法的書類を一致させることです。

出典:マネーフォワード

融資型は実行者なら借入金、支援者なら貸付金

融資型(ソーシャルレンディング等)で資金を受ける側は借入金として負債計上し、出資する側は貸付金として資産計上するのが実務上の基本である。

仕訳例:実行者が受け取った100万円は「普通預金/借入金」、支援者が貸し付けた側では「貸付金/普通預金」と記録し、利息は期間対応で「支払利息/受取利息」として処理します。返済時には元本を減額し、利息は受払時に収益・費用計上します。判断基準は『返済義務の有無』で、返済義務があるなら借入・貸付の会計処理になります。

よくある失敗は利息の発生期間をずらして計上したり、元本返済を損益に混同することです。回避策は貸付契約書で返済スケジュールを明確化し、利息の計算方法(実日数・定率等)を会計伝票に反映させることです。

分配金・配当・利息の受け取り時の処理

配当や分配、利息は受け取った時点で収益(受取配当金・受取利息等)として計上し、源泉徴収がある場合は控除後の入金と源泉税をそれぞれ処理する必要がある。

具体例:配当10万円(源泉税2万円)が振り込まれた場合、実務上は「普通預金 80,000/受取配当金 100,000」「仮払金(源泉税) 20,000」とするなど、源泉税分を別勘定で把握します。数値上の注意点は源泉税額の取り扱いで、税務上の還付や外国税額控除に影響するため正確に記録することが重要です。

落とし穴は支払額のみを記帳して源泉税を見落とすこと、あるいは配当の性質(益金不算入規定など)を考慮せず処理することです。回避策は受渡書類や支払明細を保存し、源泉税は仮払金で管理して年次で精算することです。

株式型で見落としやすい発行費用と法規対応

株式を発行する際の募集費用(広告費、目論見書作成費、取扱手数料等)は会計上の取り扱いが分かれ、発行側は費用処理や繰延資産計上の判断が必要になる。

株式交付費などは資本取引に伴う費用として取り扱われる場合があり、発行費用の勘定科目や償却方法を事前に決めておくことが実務上重要です。さらに株式投資型クラウドファンディングは金融商品取引法や業務規則の対象となり、募集方法や取扱業者の登録要件が変わる点にも注意が必要です。回避策は発行にかかる全ての費用を明確に見積り、会計処理方針を社内で承認し、法規面は専門家と照合することです。

法的リスクの見落としは大きな問題になるため、発行前に業務取扱者の登録要件や開示義務を確認し、必要な届出や目論見書類の整備を行ってください。

出典:コンプライアンス・パートナーズ(投資型クラウドファンディングの法規)

海外支援者や外貨建てのときの追加論点

外貨建てでの出資や海外支援者が絡む場合は、取引日の換算・決算日の再換算・為替差損益の計上ルールに注意が必要である。

実務上は取引発生時に当日の為替レートで円換算し、期末に未決済残高は期末レートで再換算して為替差損益を計上します。送金手数料や海外送金の中継銀行手数料は費用として計上し、源泉徴収の有無(相手国の税制)も確認する必要があります。チェック項目は「取引日の適用レート」「決算日の換算処理」「送金手数料の按分方法」で、これらを会計ルールとして定めることが回避策になります。

落とし穴は入金ベースでしか記帳せず為替差を見落とすこと、あるいは海外税の源泉徴収を考慮せずに純受取額を収益とすることです。海外が絡む案件は早めに会計士・税理士と取り決めを行ってください。

投資・融資・株式に関する基本的な仕訳方針と対処法を押さえれば、個別の仕訳テンプレ作成に進めます。

判断基準・よくある失敗・次の一手を整理する

- 対価の有無をまず確認

- 事業性を証憑で裏付ける

- 返済義務の有無をチェック

- 証憑・明細の保存ルールを用意

ここまでの整理を受けると、仕訳を迷わないためには判断基準を明確にし、よくある失敗を予防する運用を先に作ることが重要である。

対価の有無・事業性・返済義務の三つで判断すれば多くのケースは分かれ、誤処理の多くは証憑不足や入金のみで記帳する運用に起因する。

- 判断は「対価(リターンがあるか)」「事業性(事業に直結するか)」「返済義務(貸付/借入か)」の順で行う。

- 入金ベースだけで仕訳するミスを防ぐため、支援総額・手数料・振込額を分離する運用を決める。

- 仕訳テンプレと証憑一覧を事前に作り、部分履行・返金・国外取引のルールを明文化する。

判断基準は『対価』『事業性』『返済義務』で足りる

対価の有無・事業への関連性・返済義務の有無で分類すれば、会計処理の基本枠が決まる。

具体的には、リターンが明確にある(商品・サービス)なら購入型として前受金→売上、返済義務があるなら借入金/貸付金、持分(株式等)が発生するなら資本金や投資有価証券として処理します。判断に迷う場合は募集ページや契約の文言、リターンの金銭的価値を証憑として残すことが有効です。こうした型分けは実務で広く用いられており、最初に型を確定することで後続の勘定科目選定や消費税対応が安定します。出典:マネーフォワード

よくある失敗は入金額だけで仕訳してしまうこと

振込された金額だけを見て「普通預金/売上」と記帳すると手数料や未履行分が帳簿に残る原因になる。

実務例:支援総額100,000円、プラットフォーム手数料10,000円、振込90,000円のとき、正しい処理は「普通預金90,000/支払手数料10,000/前受金100,000(または売上)」とし、手数料は費用、売上は総額を根拠に管理します。振込額のみで売上にしてしまうと売上過少・手数料未計上の誤りが発生します。回避策はプラットフォーム明細を月次で突合し、自動連携設定がある会計ソフトでは差引表示の背後にある総額情報を別科目で取る運用を採ることです。出典:日本中小企業金融サポート機構

よくある失敗は寄付と購入の線引きがあいまいなこと

リターンの価値が小さい場合、見た目は購入型でも税務上は寄付扱いになり得る点が見落とされやすい。

判定ポイントはリターンの金銭的価値と説明文の実態で、金額や形態によって対価性が判断されます。典型的な誤りは「ノベルティを少し付ければ寄付にできる」と見做す運用で、税務上の寄附金控除や消費税の取扱いが変わるため注意が必要です。回避策としてはリターン毎に想定時価を内部で評価し、対価性に疑いがあれば税理士に確認のうえ募集文言を修正することが有効です。寄付控除の手続きや要件は国税庁の指針に従う必要があります。出典:国税庁

次の一手は仕訳テンプレと証憑一覧を先に作ること

事前にパターン別の仕訳テンプレ(入金・手数料・返金・部分履行)と、保存すべき証憑一覧を作ると運用負担が大幅に下がる。

具体的には「購入型(前受金→売上)」「寄付型(受贈益)」「投資型(資本/投資有価証券)」「融資型(借入金/貸付金)」のテンプレを用意し、差引入金や手数料、返金時の逆仕訳パターンを明文化します。行動としてまず行うべきは、月次でプラットフォーム明細を取得してテンプレと突合するルールを決めることです。これにより、決算期の棚卸しや税務調査対応がスムーズになります。実運用はスプレッドシート+会計ソフト連携が現実的です。出典:For Good(For‑Goodアカデミー)

迷ったら税理士に相談したいケースの見分け方

株式発行・海外支援・多数の返金・法規リスクがある案件は早めに専門家へ相談するべきである。

判断基準は(A)持分や証券が発生するか、(B)国外送金や外貨建てが絡むか、(C)返金が多発・複雑なスキームか、のいずれかに該当するかです。これらは会計処理だけでなく法規・税務上の判断が必要になりやすく、後から訂正しにくいため早期相談が回避策となります。税理士を選ぶ際はクラウドファンディングやスタートアップの実務経験を確認すると安心です。出典:日本証券業協会(株式投資型クラウドファンディング)

以上の基準と手順を決めておけば、日々の仕訳と決算対応は格段に安定し、次の作業は型ごとの仕訳テンプレの具体化と証憑フォルダの運用設計になります。

クラウドファンディング出資の仕訳に関するQ&A

ここまでの整理を受け止めると、実務でよくある疑問は「どの型か」「誰の立場か」「証憑は揃っているか」の三点で解決できることが多い。

型と立場が定まれば勘定科目や認識時期が決まり、証憑と明細を整備しておけば税務や決算のトラブルを減らせる。

- 事業関連の支出か否かで支援金が経費になるかが決まる。

- 購入型は履行(引渡し)基準で売上を認識するのが安全である。

- 寄付控除は受取側の団体要件と受領証の有無が鍵である。

クラウドファンディングの支援金はすべて経費になりますか

支援した金額がすべて経費になるわけではなく、事業に直接結びつく支出であれば経費計上が認められるが、趣味的な支出や投資目的の出資は経費にならない。

判断基準は「支出の目的と使途」を基にするのが実務的です。例えば、試作機や営業サンプルとして受け取るリターンは事業経費や前払金として扱える可能性がありますが、個人的なコレクションや寄付に近い支出は経費にできません。社内での回避策は支援の目的を事前に書面で残し、発注書や納品書、使用報告を保管することです。

出典:zeiri4

購入型で受け取ったお金は入金日に売上ですか

入金日に売上とするのではなく、リターンを提供した時点で売上として認識するのが会計上の一般的な扱いである。

理由は入金時点では履行義務が残っており、履行が完了するまで負債(前受金)として処理するのが会計基準に沿った方法だからです。具体的な仕訳例は、支援金受領時「普通預金/前受金」、商品発送時に「前受金/売上高」とする形です。部分履行がある場合は提供分だけを按分して売上化します。実務上の落とし穴は入金だけで売上計上してしまい、未履行分や返金発生時に複雑な訂正が必要になる点で、回避策は会計処理ルールを明文化して会計ソフトへテンプレ設定することです。

出典:マネーフォワード

寄付型の支援は寄付金控除の対象になりますか

寄付金控除の適用可否は、受け取る側の団体が税法上の要件を満たしているかと、所定の受領証が発行されているかで決まる。

個人が寄付金控除を受けるには、支援先が国・地方公共団体、認定NPO、特定公益増進法人などの対象団体である必要があり、支援を行った証拠(受領証)が求められます。よくある誤解は「クラウド上で『寄付型』と書いてあれば自動的に控除対象になる」と思い込むことで、回避策は募集ページで団体の種別や受領証の発行可否を事前確認することです。

出典:国税庁

プロジェクトが失敗して返金したときはどう仕訳しますか

返金が発生した場合は入金時に立てた科目を逆仕訳で戻すのが基本である。

具体例として前受金で処理していた場合は返金時に「前受金/普通預金」で戻し、すでに売上計上していたときは「売上戻し/普通預金」などで調整します。注意点は年度をまたぐ返金で、返金が翌期に行われた場合でも、原則として返金日に応じた会計処理を行い、当期の収益に与える影響を適切に調整する必要があります。回避策は返金ポリシーと返金伝票の様式を事前に用意し、返金時には支援者との同意記録やプラットフォーム明細を添付しておくことです。

出典:freee ヘルプ

会計ソフトに登録するときの勘定科目は何を選べばよいですか

勘定科目は取引の実態に合わせて選び、型ごとに代表的な科目をテンプレ化すると日常処理が安定する。

目安は購入型=前受金/売上、寄付型=受贈益/雑収入、投資型=資本金や投資有価証券、融資型=借入金や貸付金です。プラットフォーム手数料は「支払手数料」、リターン原価・送料は「仕入」や「発送費」として別科目で管理することが重要です。現場での失敗は勘定科目を場当たり的に作ってしまい、決算時に整理がつかなくなる点なので、回避策としてプロジェクト別コードやタグで仕訳を統一し、月次でプロジェクト損益を確認する運用を勧めます。

出典:経理プラス

海外支援や外貨建ての取引で注意すべき点は何ですか

外貨建てでの受取や海外支援がある場合は、取引日の為替換算と決算日の再換算により為替差損益が発生する点に注意が必要である。

実務上は取引発生時に当日の為替レートで円換算し、期末に未決済残高を期末レートで換算して差額を為替差損益として処理します。送金手数料や中継銀行手数料は別途費用計上し、国外で源泉徴収が発生する場合はその税扱いも確認しておく必要があります。回避策は外貨取引のルール(適用レート・帳簿換算方法)を社内で定めることと、外貨取引に慣れた税理士・会計士に相談することです。

以上を踏まえ、個々の案件に合った仕訳テンプレと証憑管理ルールを作成すると、実務上の迷いが減り決算・税務対応が楽になります。

次に読むべき関連記事

返金されないときの理由と対処法

返金や未払いのリスクを具体的に知りたい方に。返金されない典型例と支援者・実行者それぞれの対応手順がまとまっています。

消費者センターへ相談する前の準備と対処法

トラブルが消費者対応に発展しそうな場合に役立つ記事です。相談前に揃える証拠や説明の仕方、相談後の流れを知るのに適しています。

未達成時の返金ルール完全ガイド

目標未達成やプロジェクト未履行での会計処理や返金フローを詳しく知りたい実行者向け。プラットフォーム別の扱い比較も参考になります。

詐欺に遭わないためのチェックポイント集

支援前に安全性を見極めたい支援者向けの記事です。危ない案件の見分け方と事前チェックリストが実務的にまとまっています。

クラウドファンディングファンでは、最新のクラファンの情報や、クラウドファンディングに役立つ情報を発信しています。

今週の新着クラウドファンディングでは最新の注目プロジェクトを配信しています。

そのほかにも、有益な情報をどんどん発信していきます。