不動産クラウドファンディングの雑所得と確定申告をわかりやすく解説

不動産クラウドファンディングの分配金は多くの場合「雑所得」として扱われ、受取時に約20.42%が源泉徴収されるため多くの給与所得者は申告不要になることが多いですが、雑所得の合計額や契約形態(匿名組合/任意組合)によって申告の要否や税区分が変わります。

この記事で分かること:

- 分配金が雑所得になる理由と、匿名組合型と任意組合型で税扱いがどう違うか。

- 確定申告が必要かを判断する実務的な基準(20万円ルールの落とし穴を含む)。

- 申告の具体的手順:必要書類(年間取引報告書・支払調書)、申告書の記入箇所、計算例。

- 不足しがちな論点:経費にできる項目、償還差益の扱い、住民税・非居住者・法人の注意点。

- 失敗しないためのチェックリストと「次にやるべき3ステップ」(契約形態確認・年間損益集計・書類取得)。

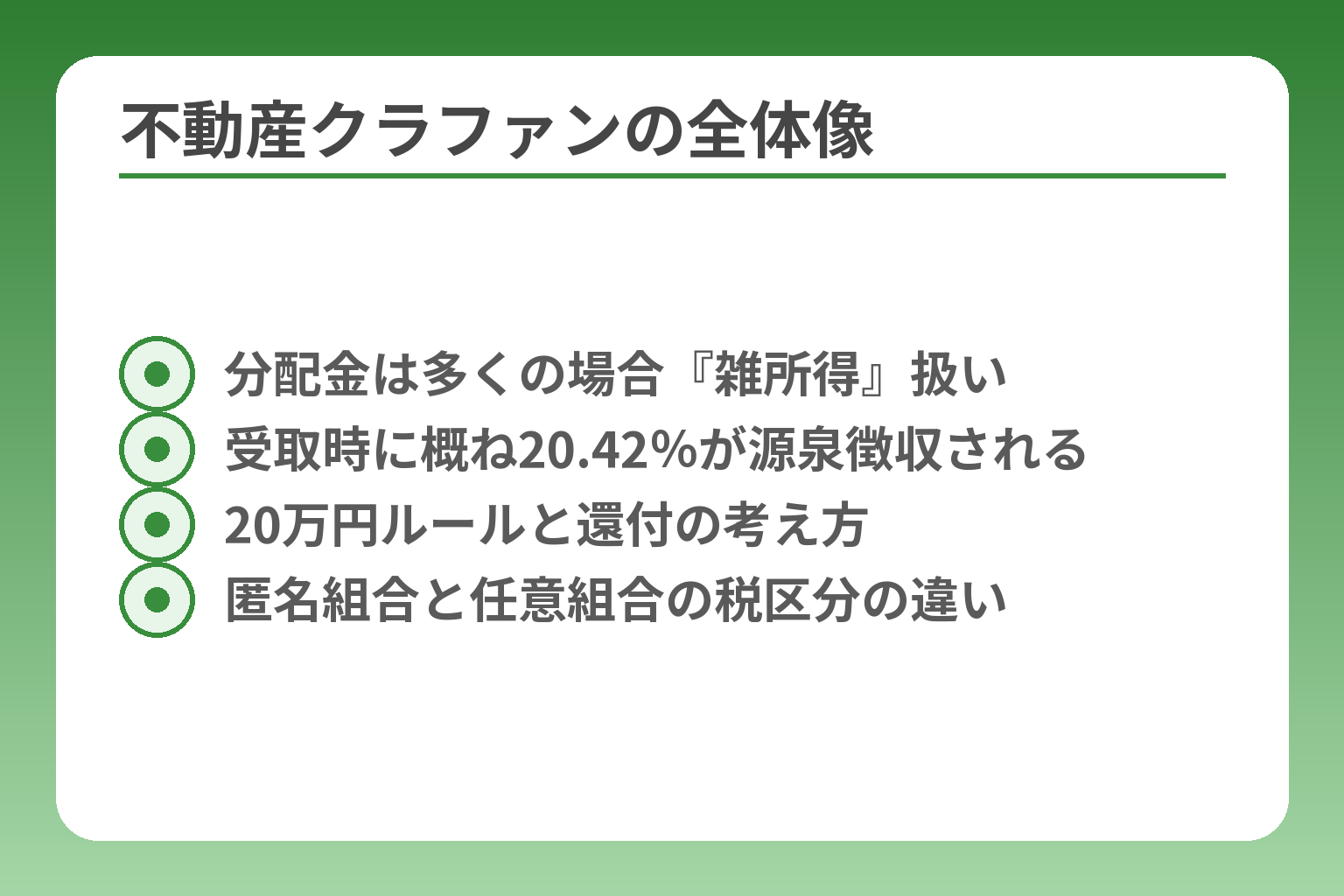

- 分配金は多くの場合『雑所得』扱い

- 受取時に概ね20.42%が源泉徴収される

- 20万円ルールと還付の考え方

- 匿名組合と任意組合の税区分の違い

不動産クラウドファンディングの利益はなぜ雑所得になるのか

投資収益の「何が所得に当たるか」が曖昧なままだと、申告の要否や税額で誤った判断をしやすくなります。

不動産クラウドファンディングの分配金は、契約形態によりますが、国内で一般的に提供される匿名組合型の分配金は雑所得に該当することが多く、受取時に源泉で税が差し引かれる扱いが標準的です。

- 雑所得に分類される理由と国税上の位置づけ

- 契約形態(匿名組合/任意組合)の違いが税区分に与える影響

- 元本償還と利益部分の切り分けや、帳票で確認すべき項目

不動産クラウドファンディングの分配金は原則として雑所得です

分配金が雑所得扱いになるのは、税法上その収入が利子・配当・不動産所得・事業所得などの既定の区分に当たらないためです。雑所得は他の所得と合算して総合課税の対象になります。

出典:国税庁

多くの国内プラットフォームが匿名組合型を採用しており、投資家は事業の利益分配を受け取る立場になるため、運用からの分配金は雑所得として案内されることが一般的です。受取時に20.42%程度の源泉徴収が行われるケースが多い点は、申告判断で重要なチェック項目です。

雑所得は総合課税で他の所得と合算されるため判断軸が必要

雑所得は給与所得などと合算して課税所得を計算するため、単独の分配金額だけで申告要否を決めないことが大切です。給与所得者で雑所得の合計が20万円以下なら原則として確定申告が不要とされますが、源泉徴収や住民税の扱いで例外が出ることがあります。

誤りやすいのは手取り額で判断することです。申告では「源泉前の分配金」を基に計算する点と、他の雑所得(副業や印税など)を合算する点を確認してください。

匿名組合型と任意組合型では税務上の扱いが変わる

匿名組合型は投資家が事業から分配を受ける形式で、実務上は雑所得で処理されることが多い一方、任意組合型は組合が行った事業の性質に応じて不動産所得など別の所得区分が適用される可能性があります。

任意組合型では不動産所得として損益通算が可能になる場合があり、税務上の利点・欠点が明確に変わるため、契約書の「組合形態」と「業務執行者」の扱いを必ず確認してください。

元本の償還と利益(償還差益)は切り分けて判断する

償還時に返される金額には元本の払戻部分と、元本を上回る償還差益が混在することがあります。税務上は元本払戻は課税対象にならない一方、償還差益は所得として扱われ得る点に注意が必要です。

帳票上で「入金の内訳(元本/配当)」が分かるかどうかを確認し、分かれない場合はプラットフォームへ問い合わせて明細を請求することが回避策になります。

まず自分の契約形態と帳票(年間取引報告書・支払調書)を確認する

申告判断や計算の出発点は、契約書の組合種別とプラットフォームが発行する帳票の内容です。多くの運営事業者はマイページで年間取引報告書や支払調書を発行しており、これらが申告時の根拠資料となります。

帳票の「税引前分配金」「源泉徴収税額」「償還金の内訳」の3点が揃っているかをまずチェックすることが、誤りを避ける実務上の第一歩です。

次の観点では、申告の要否を決める具体的な基準と、実際の計算例に目を移すことが役立ちます。

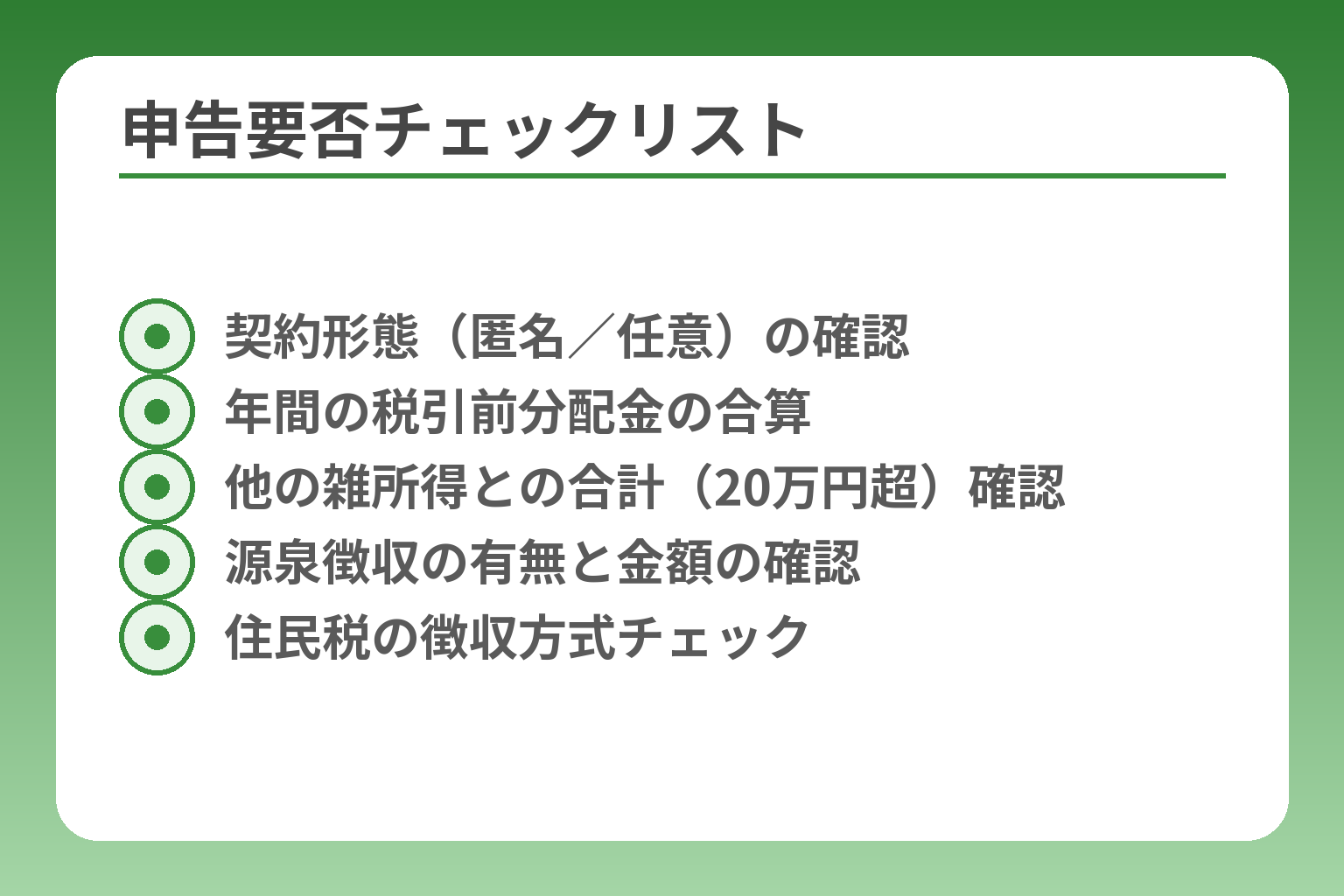

確定申告が必要かどうかの判断基準

- 契約形態(匿名/任意)の確認

- 年間の税引前分配金の合算

- 他の雑所得との合計(20万円超)確認

- 源泉徴収の有無と金額の確認

- 住民税の徴収方式チェック

ここが曖昧なままだと、申告の義務や還付の見込みで判断を誤りやすくなります。

不動産クラウドファンディングの分配金について、給与所得者は雑所得の合計が20万円を超えるかがひとつの基準になります。

- 給与所得者の「給与以外の所得合計が20万円」を軸に申告要否を判断する

- 源泉徴収されている分配金でも、還付を狙ってあえて申告するケースがある

- 自営業者や常時申告している人は20万円ルールが当てはまらないため別の判断軸が必要

給与所得者は雑所得の合計20万円がひとつの目安です

給与所得者の場合、給与以外の所得(雑所得など)の合計が20万円以下であれば、原則として確定申告は不要とされる点が申告判断の出発点です。

出典:国税庁(No.1900)

具体例として、年間で不動産クラウドファンディングの税引前分配金が25万円あった場合、他に雑所得が無ければ申告が必要になります。反対に分配金が税引前で15万円で、他の雑所得も無ければ申告は不要となる見込みです。ただし誤認の原因になりやすいのは「手取り額(源泉後)」で判断することなので、帳票にある税引前の分配金を基準に集計してください。

落とし穴と回避策:マイページや年間取引報告書に記載の「税引前分配金」をもとに集計すること。手取りで集計すると20万円ルールを誤るため、必ず源泉前の額を用いる習慣をつけてください。

20万円以下でも申告したほうがよい場合があります

源泉徴収された税金の還付を受けたい場合や、ほかの控除を適用して税負担を軽くできると見込まれる場合は、雑所得が20万円以下でも確定申告を行うメリットがあります。

出典:CREAL(FAQ)

具体例では、年間分配金の税引前が18万円で源泉徴収が約20.42%行われているとします。給与の税率が低く、確定申告を行えば源泉徴収分の一部が還付される可能性があります。還付を受けるには、源泉徴収された税額を示す支払調書や年間取引報告書を添付して申告することが必要です。

落とし穴と回避策:還付を期待して申告する際、分配金の「源泉徴収額」を証明する書類が無いと還付が認められにくいので、プラットフォームからの支払調書や明細を必ずダウンロード・保存してください。還付を狙う申告では『支払調書の保存』が実務上の最重要チェック項目です。

住民税は別に申告が必要になることがあります

所得税の確定申告が不要でも、住民税の申告や納付の扱いで注意が必要な場合があります。

会社に知られたくない等の理由で住民税の特別徴収を避けたい場合、確定申告の有無や申告方法によって翌年度の住民税の徴収方法に影響します。たとえば、確定申告を行わないと住民税の申告が別途必要になる自治体もあり、住民税の普通徴収(自分で納付)を選べるかは自治体ルールや申告タイミングに左右されます。

落とし穴と回避策:住民税の扱いは自治体で運用が異なるため、会社に知られたくない場合は事前に最寄りの市区町村窓口に問い合わせるか、税理士に相談して申告方法を決めることを勧めます。住民税の徴収方式は自治体ごとに運用差がある点が見落としやすい要注意点です

自営業者や確定申告をしている人は20万円基準で考えません

日常的に確定申告を行っている人や事業所得がある人は、雑所得20万円の基準は申告不要の判断基準になりません。

具体的には、個人事業主や副業で既に事業所得の申告をしている人は、クラウドファンディングの分配金も含めて総合的に申告する必要があります。事業所得と雑所得の区分や経費計上の可否が税負担に直結するため、収支を一括して整理し、必要経費の証憑(振込手数料、口座手数料等)を保存しておくことが重要です。

落とし穴と回避策:自営業者は分配金を放置すると後で過少申告になりやすいので、年間の帳簿に分配金と関連費用を必ず記録し、確定申告時に正確に反映させてください。

判断に迷ったらこの3点を確認すればおおむね整理できる

判断に迷う場合は、まず(1)契約形態、(2)年間の雑所得合計(源泉前金額)、(3)源泉徴収の有無・額の三点を確認してください。

具体的には、契約書やファンドページで匿名組合か任意組合かを確認し、マイページで「税引前分配金」「源泉徴収額」「償還金の内訳」をダウンロードして合算します。合算結果が20万円を超えれば給与所得者は申告の必要性が高まり、源泉徴収されている場合でも還付を狙った申告が可能かを検討します。最後に、住民税の扱いに関しては自治体で運用が異なるため、必要に応じて自治体窓口や税理士に確認してください。

判断がついたら、次は実際の税額計算と申告書の記入方法に進むと実務がはっきりします。

税金の計算方法と源泉徴収20.42%の見方

前節で契約形態と帳票の確認を促しましたが、実際の税負担を正しく把握するには源泉と確定申告での計算方法の違いを理解することが重要です。

不動産クラウドファンディングの分配金は受取時に概ね20.42%が源泉徴収されることが多いが、確定申告では源泉前の金額を基に雑所得を計算し、最終的な税額は総合課税で再計算されます。

- 受取時の20.42%は源泉徴収であり、最終税額とは別扱いとなる点を押さえる

- 確定申告では税引前の分配金を合算し、必要経費を差し引いた金額で雑所得を算出する

- 源泉で差し引かれていても、還付または追加納税が生じる可能性があるため計算例で確認する

分配金は受取時に20.42%が差し引かれることが多いです

多くの国内プラットフォームでは、分配金支払時に所得税(および復興特別所得税)相当分を源泉徴収して支払う運用が標準化しています。具体的な税率は所得税に復興特別所得税を上乗せした実効率で示されるため、標準的に約20.42%が差し引かれることが一般的です。

例:分配金が100,000円なら源泉で約20,420円が差し引かれ、受取は約79,580円となります。多くの事業者はこの源泉額を投資家の代わりに納付しますが、運営会社によっては表示の仕方や源泉実施の有無が異なるため、ファンドの支払明細を確認することが必要です。まずプラットフォームの明細で「源泉徴収済みか」を確認することが、次の計算の基準になります。

確定申告では『源泉前の金額』で計算するのが基本です

税務上、雑所得の計算は受取時の手取りではなく「税引前の収入額」を基に行います。年間の税引前分配金合計から、その収入を得るために直接必要だった経費を差し引いて雑所得額を求め、他の所得と合算して総合課税になります。

出典:国税庁(雑所得の説明)

実務的な計算フロー例: (1) 年間の税引前分配金Aを合算 → (2) 振込手数料など認められる経費Bを差引 → (3) 得られた雑所得を他の雑所得と合算して課税所得の計算に組み込む。落とし穴は「手取りで集計する」「経費の証憑を残さない」ことなので、マイページの年間取引報告書や振込明細を必ず保存してください。

課税所得が低い人は還付、高い人は追加納税のことがあります

源泉徴収は概算徴収であり、確定申告で総合課税を行うと最終的な税率が変わるため、場合によっては源泉で差し引かれた税の一部が還付されることがありますし、逆に追加納税になることもあります。

出典:CREAL(FAQ)

具体例:年間の税引前分配金が120,000円で源泉が約24,504円差し引かれている場合、あなたの給与所得に適用される実効税率が10%相当であれば、確定申告で源泉分の一部が還付される可能性があります。逆に高い総所得の人は、源泉だけで不足し追加納税が生じます。回避策は確定申告シミュレーションを行い、支払調書を用意しておくことです。

償還差益があるときは元本返還と分けて確認します

ファンドの償還時に受け取る金額には、元本の返還部分と元本を上回る償還差益(実際には利息や特別配当)があります。税務上は元本返還は課税対象にならない一方、償還差益は所得として扱われ得る点に注意が必要です。

判定のために必要なのは「出資した元本の追跡」と「償還明細の内訳」の確認です。帳票で内訳が不明確な場合はプラットフォームに問い合わせて元本と利益を分けた書面を請求してください。記録が残っていないと誤申告や不要な争点につながるため、償還時には必ず入金明細を保存する習慣をつけましょう。

3つのケースで税額の考え方を比べます

実務的に分かりやすくするため、会社員(他に雑所得なし)、会社員(副業で他にも雑所得あり)、自営業者の3例で税負担の違いを確認します。

ケースA(会社員・単独分配金10万円):税引前10万円は20万円未満なので原則申告不要。ただし源泉徴収分の還付を望む場合は申告可能。ケースB(会社員・分配金15万円+他の雑所得10万円):合算で25万円となり申告義務が生じる。ケースC(自営業者):年間帳簿で収支を計上し、経費を差し引いたうえで申告するため、20万円ルールは申告不要の判断基準にならない。各ケースとも、帳票の保存と「源泉前金額」での計算が判断の鍵です。

次の視点として、申告の実務(申告書の書き方や入力例)に移ることで、実際の手続きがより明確になります。

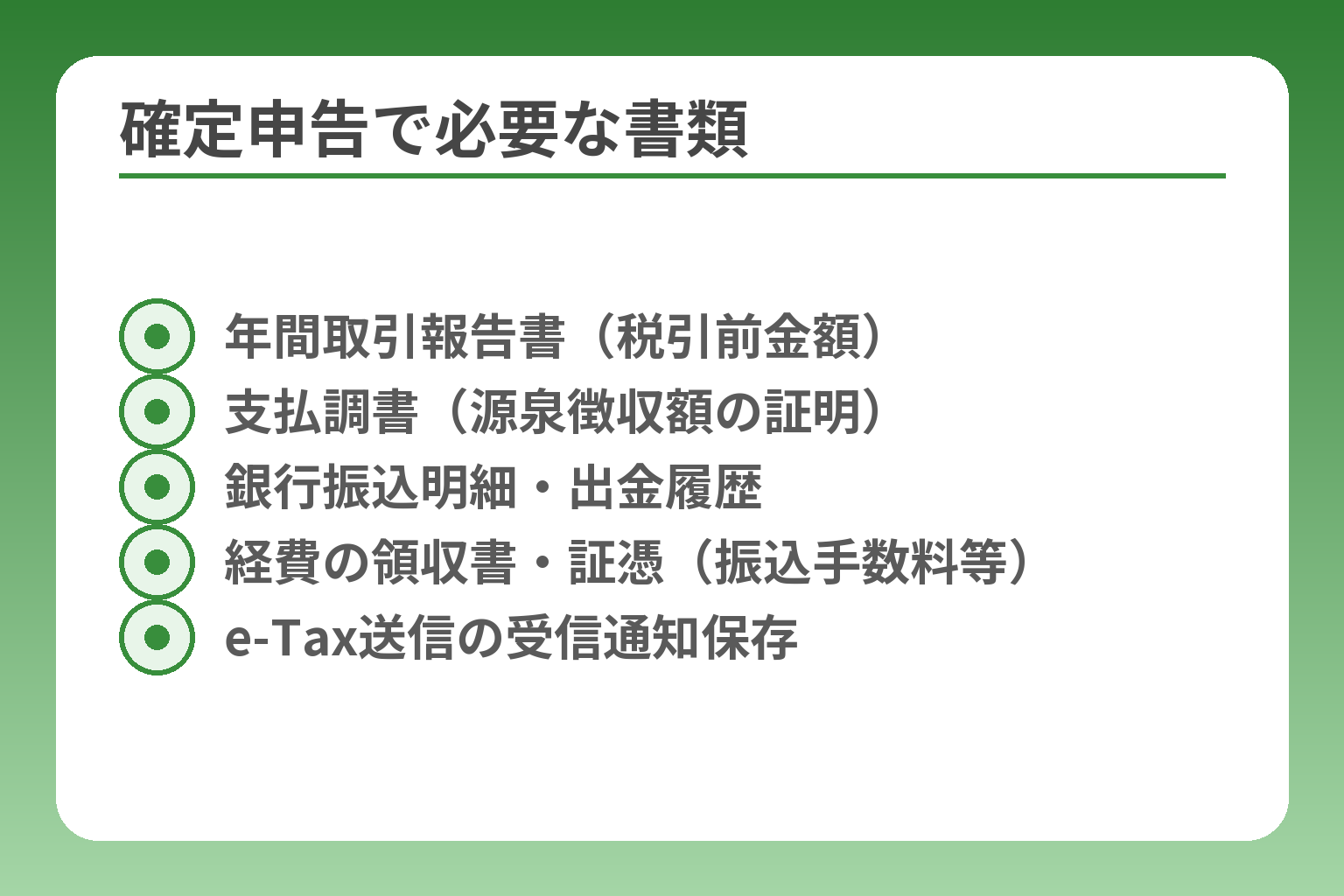

確定申告のやり方と必要書類

- 年間取引報告書(税引前金額)

- 支払調書(源泉徴収額の証明)

- 銀行振込明細・出金履歴

- 経費の領収書・証憑(振込手数料等)

- e-Tax送信の受信通知保存

前節で収入の分類と源泉の意味を確認しましたが、実際の申告では「どの書類を集め、どの金額で計算するか」を正確に押さえることが不可欠です。

不動産クラウドファンディングの確定申告では、プラットフォームが発行する年間取引報告書や支払調書を基に、税引前の分配金を合算して雑所得を算出し、必要経費を差し引いた金額を申告書に記入します。

- まず取得する書類と、その見方(税引前分配金・源泉税額・償還内訳)

- 申告時に使う数字(税引前合計・経費・他の雑所得)と計算の流れ

- e-Taxでの実務的手順と申告で陥りやすいミスの回避法

まず集める書類は年間取引報告書と支払調書です

分配金の申告には、プラットフォームが発行する「年間取引報告書(または取引残高報告書)」と「支払調書」が基本資料となります。

判断基準としては、年間取引報告書に「税引前の分配金合計」「源泉徴収税額」「償還金の内訳」が明記されているかを確認してください。記載が不十分な場合は、マイページの明細を個別にダウンロードするか、プラットフォームに「分配の税引前額と償還内訳の書面を請求する」よう依頼するのが回避策です。実例として、支払調書に税引前の分配金が記載されていれば、その金額を確定申告で用いる基礎資料として扱えます。

申告前に確認する数字はこの4つです

申告準備では「税引前分配金の合計」「源泉徴収額」「認められる経費」「他の雑所得の合計」の四点を必ず確認します。

出典:国税庁(雑所得の説明)

具体的な計算手順は、(1)税引前分配金Aを合算、(2)当該収入を得るために直接要した経費B(振込手数料・口座維持手数料等)を差し引き、(3)得られた金額を他の雑所得と合算して課税所得に組み入れる、という流れです。経費と認められるかは「直接性」と「証拠保存」が判断材料なので、領収書や振込履歴を必ず残すことが実務上の重要な回避策になります。

申告書では雑所得の欄に記入するのが基本です

匿名組合型の分配金は雑所得に分類されるのが一般的で、確定申告書(一の雑所得欄)に税引前の収入と必要経費を記載します。

記入時の落とし穴は「手取り額(源泉後)で記載する」「源泉徴収額を証明できない」ことです。回避策として、申告書の収入欄には年間取引報告書の税引前合計を入力し、源泉徴収欄には支払調書に記載の源泉税額を転記します。支払調書が手元にない場合は、確定申告前にプラットフォームから書類発行を依頼してください。

e-Taxで進めるときの流れを5ステップで整理します

e-Tax利用は電子申告の利便性を高めますが、書類準備と数字の確認を先に行うことが前提です。

実務の順序は概ね次の5ステップです。1)年間取引報告書・支払調書を集める、2)税引前分配金合計と経費を計算する、3)e-Tax作成コーナーで雑所得欄に数値を入力する、4)源泉徴収税額を支払調書の数値で入力する、5)送信後に控え(受信通知)を保存する。落とし穴は入力ミスと添付証明の不足なので、送信前に原本と入力内容を照合し、受信通知を必ず保存してください。

よくある失敗は『手取り額で入力する』『他の雑所得を足し忘れる』ことです

手取りで申告すると過少申告や判断ミスにつながりやすく、他サービスの分配や副収入を合算し忘れると申告義務を見落とします。

出典:CREAL(FAQ)

典型的な回避策は「年間集計リスト」を作る習慣です。プラットフォーム別に税引前収入・源泉税額・償還内訳・関連経費を表で整理すれば、合算漏れや手取り誤認を自然と防げます。証拠書類は5年程度保存するのが一般的な実務上の目安です。

書類と計算が整ったら、申告書の具体的な入力箇所と数値を照合して申告手続きを進めると安心です。

経費・損失・住民税で迷いやすいポイント

ここまでの確認で帳票と源泉の扱いが重要だと分かりましたが、経費の扱い・損失の通算・住民税は実務で最も誤解が生じやすい領域です。

不動産クラウドファンディングに関しては、振込手数料など直接要した費用は経費として考え得る一方、損失の通算可否や住民税の徴収方法は契約形態や自治体で扱いが変わるため注意が必要です。

- 投資関連の経費は「直接性」と「証拠」が判断軸になる

- 匿名組合型は損失の損益通算が原則制限される可能性がある

- 住民税の徴収方法(普通徴収か特別徴収か)は自治体で運用が異なる

振込手数料などは必要経費になる可能性があります

投資のために直接支払った振込手数料や出金手数料、書面取得費用などは、原則として「その収入を得るために直接要した費用」であれば経費として認められる可能性があります。

出典:国税庁(雑所得)

判断基準は「その支出が当該分配金の獲得と因果関係があるか」です。たとえば、分配金を受け取るための銀行振込手数料やプラットフォームへの振込に要した手数料は直接性が比較的明確です。経費として申告する場合は、必ず振込明細や領収書などの証拠を保管することが必要です。証憑がなければ税務上否認されるリスクがあります。

回避策として、投資ごとに簡単な収支メモ(入金日・出金日・手数料の金額・用途)を残し、年度末にまとめておくと申告作業が格段に楽になります。

匿名組合型の損失は他の所得と通算しにくい点に注意が必要です

匿名組合型で得た分配金は雑所得扱いになることが多く、発生した損失については他の所得との損益通算が制限される場合があります。

出典:不動産投資クラウドファンディング研究所(CMA Japan)

具体的な落とし穴として、匿名組合型で損失が出ても給与所得や不動産所得と相殺できないケースがあり、期待していた節税効果が得られないことが起こり得ます。回避策は、出資前に契約書で「損失の扱い」やプラットフォームのFAQを確認すること、必要なら税理士に相談して申告方針を確認することです。なお、任意組合型など別の契約形態では扱いが異なるため、単純な一般論で判断しないことが大切です。

任意組合型は不動産所得扱いとなる場合があり考え方が変わります

任意組合型では、組合が行う事業の性質に応じて、投資家に帰属する所得が不動産所得等と見なされる場合があり、その場合は経費計上や損益通算の取り扱いが変わります。

判断基準は契約書の「事業内容」「組合員の地位」「業務執行者の有無」などです。任意組合型で不動産所得扱いと判断されれば、減価償却や必要経費の範囲が変わり、損失が出た場合は他の不動産所得等との損益通算が可能になることもあります。契約書の条項が曖昧な場合は、運営会社に書面で確認し、税理士に相談するのが実務上の回避策です。

非居住者と法人は個人の会社員とは別ルールで見ます

非居住者や法人が受け取る分配金は、個人の雑所得扱いとは異なる源泉徴収や課税ルールが適用されるため注意が必要です。

たとえば、非居住者には国内源泉所得に対して定められた源泉税率が適用され、租税条約で軽減や免除がある場合もあります。法人の場合は法人税の枠組みで処理され、個人の確定申告手続きではなく法人の申告となります。回避策は、非居住者は居住地国との租税条約を確認し、法人は会計担当や顧問税理士と早めに手続きを詰めることです。

住民税まで含めて考えると『申告不要』でも確認が必要です

所得税で確定申告が不要となっても、住民税の取り扱いで会社に知られる可能性や別途申告が必要になるケースがあるため注意が必要です。

判定基準は自治体の運用と申告状況で、たとえば会社に副収入を知られたくない場合は「住民税の普通徴収を選べるか」を自治体に確認する必要があります。回避策として、住民税の取り扱いが気になる人は市区町村窓口へ相談するか、税理士に代理で相談して対応を決めてください。住民税の徴収方式は自治体により運用が異なる点が見落としやすい重要事項です

これらの点を整理できれば、申告作業で必要な書類や対応策がより明確になります。

失敗しないための選び方と次の一手

- 帳票発行の有無と発行時期

- 償還金の内訳が明示されるか

- マイページの明細の見やすさ

- 問い合わせ対応やサポート体制

- 年間集計しやすい記録方法の有無

ここまでの確認で帳票や契約形態が税務判断の基盤になることは明らかになりました。

税務面で失敗を避けるには、税務管理のしやすさ、契約形態のリスク把握、書類保管体制の三点を優先的に確認し、それに基づいて次の一手を決めることが最も実効的です。

- 税務管理がしやすい事業者(帳票・明細を出す、サポートがある)を選ぶ

- 契約形態(匿名組合/任意組合)で税負担や損益通算の可否が変わる点を確認する

- 帳票・領収書を体系的に保存し、年度ごとの集計を習慣にする

税務管理のしやすさで事業者を選ぶと後で困りにくいです

運営事業者の「帳票発行・明細の見やすさ・問い合わせ対応」は、投資後の税務対応負担を大きく左右します。

判断基準としては、マイページで「年間取引報告書」「支払調書」「分配明細」を容易にダウンロードできるか、発行時期が明示されているか、問い合わせ窓口の対応実績があるかを確認してください。申込前に『年間取引報告書が翌年1月中に発行されるか』など発行時期を確認することが、税務手続きでの混乱を避ける最も簡単な手です。

落とし穴は、運営会社の広告で「配当は支払われる」としても帳票の発行や内訳の提示が遅れることがある点です。回避策としては、募集要項やFAQで帳票の種類と発行時期を事前にチェックし、疑問点は募集前に書面で問い合わせておくとよいでしょう。

初心者は匿名組合型か任意組合型かを先に見て選びます

契約形態は税区分や損益通算のルールに直結するため、まず契約形態を確認することが重要です。

判断基準は契約書の記載内容です。匿名組合型は一般に分配が雑所得扱いになることが多く、損失の損益通算が制限される傾向があります。一方、任意組合型は事業の中身によって不動産所得等と見なされる場合があり、損益通算や経費の取り扱いが有利に働くことがあります。落とし穴は募集ページだけで判断すること。回避策は、契約書の「組合の性格」「業務執行者の範囲」「組合員の権利義務」を確認し、疑義があれば運営会社に書面で確認、可能なら税理士にも相談してください。

書類保管と記録の習慣がある人ほど申告で失敗しにくいです

分配金の申告で必要になるのは税引前の分配金額、源泉徴収額、償還の内訳、そして経費の証拠です。これらを整然と保管しておくことが申告の成否を分けます。

具体的な落とし穴は「手取り額だけ保存しており、税引前額や支払調書が無い」ケースです。回避策は、プラットフォームの年間取引報告書と支払調書をダウンロードして保管し、振込明細や振込手数料の領収書もフォルダで年度別にまとめることです。実務的にはExcel等でサービスごとに税引前合計・源泉額・経費を記録しておくと、確定申告時に集計ミスが起きにくくなります。

こんな場合は税理士や事業者に確認したほうが安全です

契約形態が複雑、償還差益の扱いが不明、複数サービスを横断している、非居住者や法人での投資などは専門家確認が望ましい状況です。

出典:CREAL(FAQ)

判断基準の例として、償還時に受け取る金額の内訳が不明確なら必ず書面で確認してください。落とし穴は「運営会社に電話で聞いただけで済ませる」こと。回避策は問い合わせ履歴をメール等で残し、重要な確認は書面で受領すること、複雑なケースは税理士へ相談して申告方針を文書化してもらうことです。

次にやることは『契約形態の確認』『年間損益の集計』『書類取得』です

実務の第一歩は、投資前後でこの三点を確実にチェックしてリスト化することです。

出典:TECROWD(FAQ)

具体的には、契約書の写し・年間取引報告書・支払調書を入手し、それぞれの数値(税引前分配金、源泉税、償還内訳)を年度別に集計する習慣をつけてください。これがあれば確定申告や税理士相談の際に迅速かつ正確な対応が可能になります。

これらの準備が整えば、実際の申告書の記入や還付チェックがぐっと簡単になります。

不動産クラウドファンディングの雑所得に関するQ&A

前節で帳票や契約形態の重要性を確認しましたが、現場でよく質問される項目をQ&A形式で整理すると判断が速くなります。

不動産クラウドファンディングでよくある疑問に対して、申告要否、分配金と償還金の見分け方、経費の扱い、会社への通知(住民税)など、実務で必要な判断基準と回避策を示します。

- 給与所得者の申告要否は雑所得合算の「20万円」を基準とするが例外や還付の可能性がある

- 償還金は元本と利益に分けて確認し、内訳が不明なら書面で確認する

- 経費は「直接性」と「証拠保存」がカギ。振込明細や領収書は必須

20万円以下なら必ず何もしなくてよいのですか

給与所得者は、給与以外の所得合計が20万円以下であれば原則として確定申告は不要とされていますが、これはあくまで所得税の申告要否の基準であり例外や還付のケースがあります。

判断基準の実例として、分配金が税引前で18万円でも他の雑所得(副業収入等)があると合算で20万円を超え、申告義務が生じます。また、源泉徴収で多額の税が差し引かれている場合は、還付を受けるために20万円未満でも申告する選択が合理的です。還付を目的とする申告では支払調書や年間取引報告書が必須書類になる点を忘れないでください。

回避策としては、年間を通して税引前金額で集計する習慣をつけ、年末時点で他の雑所得と合算して判定することです。

分配金と償還金はどう見分ければよいですか

分配金(運用収益)と償還金(出資元本の返却)は税務上の扱いが異なるため、入金の内訳を明確にすることが最優先です。

判断基準は帳票の表示です。年間取引報告書や支払調書に「分配金」「償還金」「税引前額」が明記されていれば、その通りに処理します。内訳が不明の場合は、運営事業者に対して「償還時の元本と利益の内訳を文書で出してほしい」と依頼してください。落とし穴は償還を全て利益扱いしてしまうことなので、入金明細と契約書を照合し、元本返還部分は課税対象から除外することが重要です。

回避策として、償還があった年は元本の出資履歴を突き合わせ、入金ごとに元本返還か利益かをメモしておくと申告時に役立ちます。

経費にしたいときは何を残しておけばよいですか

経費として認められるかは「その支出が分配金を得るために直接必要だったか」が基準になり、証拠の有無が認定の可否を左右します。

出典:国税庁(雑所得)

具体例では、ファンドへの振込手数料、出金時の振込手数料、書類取得費用、投資のために要した交通費(面談等)の一部が該当する可能性があります。注意点は間接費や生活費に近い支出は否認されやすい点で、証拠として振込明細・領収書・利用明細を保存してください。経費計上を想定する支出は、用途が明確な証拠を年度ごとに整理しておくことが最も有効な防御策です

回避策として、経費の判断に迷う支出は一旦保存し、申告時に税理士等へ相談してから計上する運用が安全です。

会社に知られたくない場合は何に気をつければよいですか

住民税の徴収方法は会社への通知につながるため、申告の有無や方法を慎重に考える必要があります。

実務上の判断材料は、自治体の運用と申告方法です。確定申告を行うと住民税の情報が自治体に連携され、会社の特別徴収扱いになりやすいため、会社に知られたくない人は自治体で普通徴収に変更できるかを確認してください。落とし穴は申告しないで済ませようとして結果的に納税漏れや延滞になることです。回避策は市区町村窓口に相談して「普通徴収の適用可否」を確認するか、税理士に相談して安全策を決めることです。

複数の不動産クラファンサービスを使っているときの注意点は何ですか

サービスごとに帳票の名称や発行時期が異なるため、年間集計の抜けが最も多いミスです。

出典:TECROWD(FAQ)

実務的には、各サービスごとに「税引前分配金」「源泉徴収額」「償還内訳」を列挙した表を作成し、年度末に合算して申告判断をすることが肝要です。落とし穴は一部サービスの明細を見落として合算漏れが生じること。回避策は年1回、全サービスから年間取引報告書をダウンロードして一覧表に落とし込む習慣を持つことです。

申告の実務に入る際は、これらのQ&Aで整理したポイントを手元の帳票と照合しながら進めると混乱が少なくなります。

あわせて読みたい関連記事

クラウドファンディングの雑所得と確定申告を解説

不動産クラウドファンディング以外のクラウドファンディング全般での雑所得の扱いや、確定申告の実務を幅広く整理しています。基本的な判断基準やケース別の具体例を確認したい方に向きます。

クラウドファンディング出資の仕訳を型別に解説

帳簿付けや経費処理の観点から、個人の仕訳例や注意点がまとまっています。自分で確定申告の帳票を作る予定の人や経費の整理方法を知りたい投資家におすすめです。

クラウドファンディングの法人会計処理を種類別に解説

法人や個人事業主がクラウドファンディングに関わる場合の会計・税務上の取り扱いを種類別に解説しています。法人での投資や事業者目線での検討が必要な方に適した内容です。

クラウドファンディングの消費税を国税庁基準で整理

消費税やインボイス制度といった税務上の論点を整理した記事です。プラットフォーム手数料や課税事業者判定など、消費税の影響を確認したい支援者・実行者向けに役立ちます。

クラウドファンディングファンでは、最新のクラファンの情報や、クラウドファンディングに役立つ情報を発信しています。

今週の新着クラウドファンディングでは最新の注目プロジェクトを配信しています。

そのほかにも、有益な情報をどんどん発信していきます。