クラウドファンディングの税金控除と申告の基本

クラウドファンディングで税金控除が使えるかは、プロジェクトの形式と支援先・受け手の属性で決まります。支援者は寄附金控除の対象かを、実行者は受け取った資金の会計区分や消費税の扱いをまず確認してください。

- 寄付型で支援者が控除を受けられる条件と、プロジェクトページで確認すべき受領証の文言や返礼の有無をチェックするリスト

- 購入型・寄付型・投資型・貸付型それぞれの税務上の違いと、入金時・手数料差引後・返礼品仕入れなどの具体的な仕訳例

- 返礼の市場価値を使った控除対象額の計算例と、年末調整で済むか確定申告が必要かを判断する簡易フローチャート

- 消費税・インボイスの実務ポイント、法人が支援した場合の費用処理の分岐、主要プラットフォームごとの手続き差異

クラウドファンディングの税金控除は誰に関係するのか

支援者と実行者で関心が分かれ、控除の直接的な当事者は支援者である一方、実行者は受け取った資金の性質(売上・寄付・借入・出資)と申告義務の確認が優先されます。

- 支援者は「寄附金控除の対象か」「返礼の対価性」「受領証の有無」を優先確認する

- 実行者は受取金をどの勘定に入れるか(売上か寄付か等)を判断し、消費税や申告時期を整理する

- 高額の受領や法人関係の支援は早めに専門家に相談する判断軸を持つ

税金控除が直接関係しやすいのは支援者です

支援者は、自分が支払った金額を所得税の寄附金控除や住民税の控除で扱えるかを最初に確認する立場にあります。個人が「寄付」として扱えるかどうかは、支援先の法人格や返礼の有無で大きく変わりますし、受け取る側が個人か法人かでも課税のリスクは変わります。たとえば、個人が他の個人から金銭を受け取った場合、受贈者側で贈与税の課税対象となる可能性があり、年間110万円を超える贈与は申告義務が生じ得ます。支援者は「支援先が寄附金控除の対象か」と「受領証が発行されるか」を必ず確認してください。

落とし穴として、プロジェクトページに「寄付」と書かれていても税法上の寄附金に該当しないケースがあります。回避策は、支援前にプロジェクトの説明や支援先の法人登記・認定状況を確認し、発行される受領証の名称をスクリーンショットで保存しておくことです。出典:国税庁

実行者は控除よりもまず『課税区分』を確定させる必要があります

実行者が集めた資金を「売上」「寄付」「借入」「出資」のどれに当てはめるかで、申告方法や税目(所得税・法人税・消費税・贈与税など)が決まります。購入型でリターンに商品やサービスを付けている場合は事業収入(売上)として扱われることが多く、消費税の課税対象となる可能性もあります。逆に返礼がほとんどない寄付型で、かつ支援先が非営利法人であれば課税関係が異なります。実行者はプロジェクト開始前に「返礼の有無」「継続性」「事業関連性」の3点で区分を決めると実務がぶれにくくなります。

判断ミスの典型は、購入型の売上を寄付扱いにしてしまうことです。これを避けるための実務策は、販売的なリターンの価格設定や発送記録を残し、プラットフォームの明細や請求書を保存しておくことです。出典:みずほ銀行

支援者は寄附金控除の対象かを先に見極めるべきです

支援者にとって重要なのは、その支出が税法上「寄附金」と認められるかどうかです。税法上の寄附金控除の対象になるのは、国や地方公共団体、認定NPO法人など法律で定められた一定の団体への寄付に限られる場合があることに注意が必要です。また、控除を申請するには所定の受領証(寄附金受領証明書など)の添付が求められることが多いです。プロジェクトページで「寄附金控除の対象」「受領証の発行方法」「返礼の有無」を確認してから支援する習慣をつけましょう。

実務上の落とし穴は、返礼に実質的な対価が含まれていると寄附金控除が認められない点です。回避策としては、支援先に問い合わせて「寄附金控除の可否」「受領証の形式と発行時期」を書面またはメールで確認し、そのやり取りを保存しておくことが有効です。出典:国税庁、出典:READYFOR(サポート)

年末調整ではなく確定申告が必要になる場面がある

給与所得者であっても、寄附金控除を受けるために確定申告が必要になる場合があります。特に寄附金控除は年末調整の対象外となるケースがあり、支援者が控除を受ける場合は確定申告書に寄附金額や受領証を添付して申告する必要が生じることがあります。給与所得者は年末調整だけで済むとは限らないため、控除を目当てに支援する場合は確定申告の準備を想定してください。

よくあるミスは受領証を失くして申告できないことです。回避策は、受領証を受け取ったら電子ファイルで保存し、申告期まで整理しておくことです。申告書作成や電子申告の方法については国税庁のe-Taxや申告書作成コーナーの案内を参考にしてください。出典:国税庁(e-Tax FAQ)

この記事で扱う範囲と、税理士相談が望ましい場面

基本的な判定や少額の支援・案件であれば本稿のチェックリストで対応可能ですが、金額が大きい、複数の返礼水準がある、法人の関与や継続的な収入が見込まれる場合は専門家に相談するほうが安全です。相談の優先順位は「多額の受領」「法人処理の必要」「消費税やインボイスが絡むケース」の順です。

相談前の準備として、プラットフォームの入出金明細、支援者リスト、返礼の発注・発送記録、受領証のサンプルをそろえておくと話が早くなります。実務的な仕訳例や証憑の整理方法については会計実務の解説を参考にしてください。出典:マネーフォワード(会計解説)

次の章では、形式別に税務上の違いを具体的に整理します。

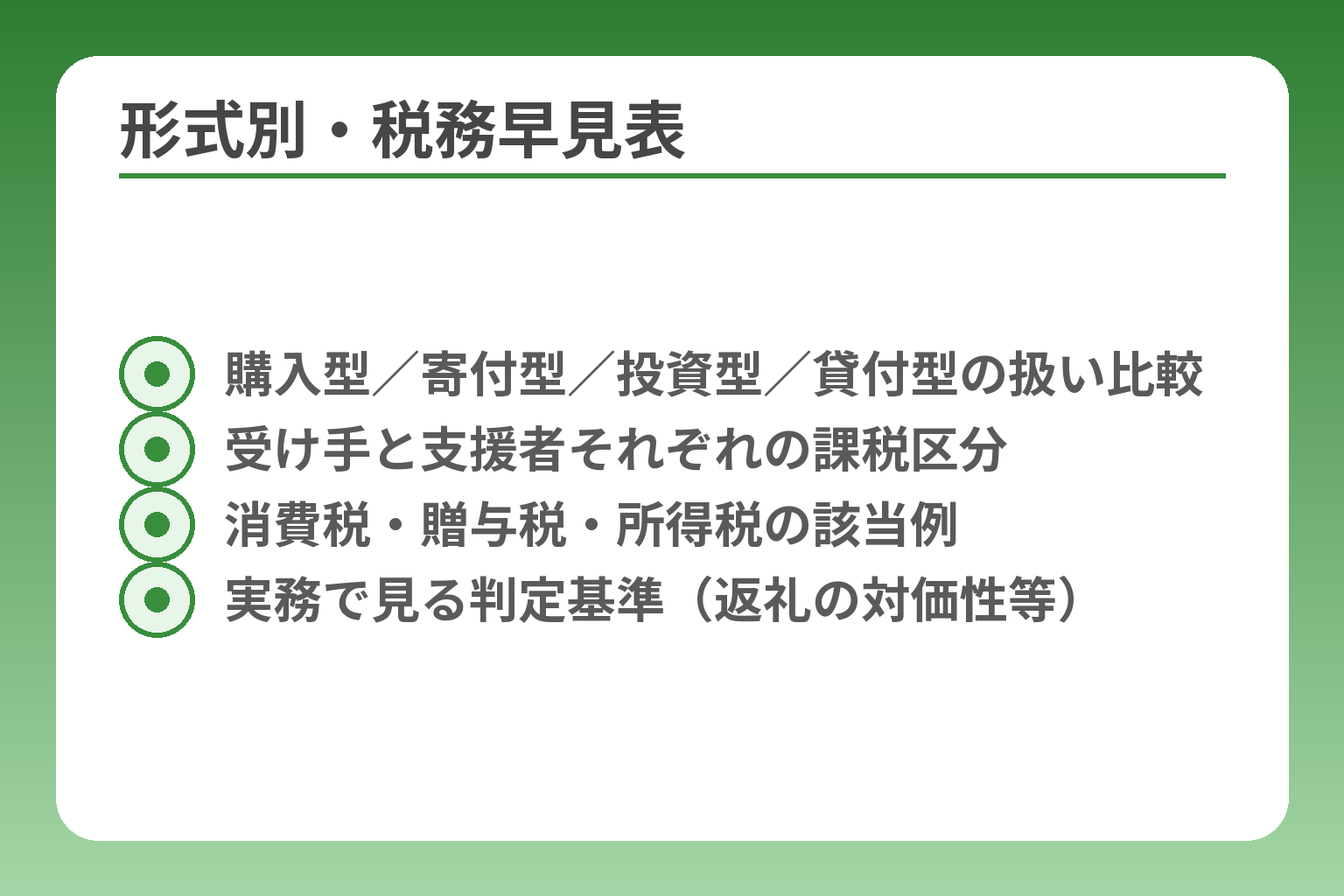

形式別に見るクラウドファンディングの税金の違い

- 購入型/寄付型/投資型/貸付型の扱い比較

- 受け手と支援者それぞれの課税区分

- 消費税・贈与税・所得税の該当例

- 実務で見る判定基準(返礼の対価性等)

クラウドファンディングの形式ごとに、課税対象・申告の要否・会計処理が変わるため、まずプロジェクトの形式を正確に判定することが出発点です。

- 購入型は一般的に「対価を伴う取引」として売上や消費税の判定が必要になる

- 寄付型は「控除になる寄付先か」「返礼の対価性」で支援者の控除可否が分かれる

- 投資型・貸付型は支援者側に配当や利息・譲渡益の課税が発生し、受け手側の会計区分も別扱いとなる

購入型(リターンが物やサービス)の扱いと実務上の注意

購入型は原則として提供するリターンが対価とみなされ、実行者側では売上計上と消費税の検討が必要です。たとえば商品やサービスを提供する形式では、受け取った金額を収益として計上し、プラットフォーム手数料や配送費は必要経費として処理します。消費税についてはリターンが「資産の譲渡等」に該当する場合に課税が生じるため、課税事業者か否かやインボイスの有無で扱いが変わります。販売的なリターンがあるかどうかが、売上/寄付の分岐点になります。

具体的な落とし穴は、入金額をそのまま売上にして手数料や返礼にかかった実コストを記録していないケースです。回避策としてはプラットフォームの明細(入金額・手数料)を定期的にダウンロードし、返礼品の仕入れ・発送費の領収書をプロジェクトごとに保存しておくことです。出典:みずほ銀行

寄付型(寄附)での控除可否と贈与税の注意点

寄付型は支援者側が寄附金控除を受けられる可能性がありますが、その可否は寄付先の法人格(認定NPO等や行政機関等)と返礼の有無・性質で決まります。同時に、実行者が個人で多額の寄付を受けた場合は受贈者側で贈与税が問題になることがあります。税制上の贈与税の基礎控除は年間110万円で、これを超える贈与は申告対象になり得ます。寄付で控除を受けるには受領証が必須で、返礼に実質的対価があると控除対象から除かれる点に注意してください。

実務的には、支援前にプロジェクトページで「寄附金控除の対象であるか」「どのような受領証を発行するか」を確認し、受領証は受け取り次第電子保存しておくと申告時に困りません。支援先が個人である場合や返礼が高額な場合は事前に税務当局または税理士に相談することを勧めます。出典:国税庁

投資型(出資・株式・配当)と貸付型(融資)の税務上の特徴

投資型は受益者に配当や譲渡益が生じれば支援者側で課税され、実行者側は増資や社債発行といった資本取引として会計処理します。貸付型は受け手にとっては負債(借入)であり、貸し手は利息収入に対して課税されます。出資と寄付は目的も会計も異なるため、契約書や募集要項の文言で「出資」「貸付」「寄付」のいずれに当たるかを明確にすることが判断基準になります。

落とし穴は、投資性を帯びる仕組みを寄付や購入型として扱ってしまい、将来的に税務調査で扱いが否定されるケースです。回避策としては、募集段階で契約書を整備し、出資者に対する配当方針や譲渡制限を明記しておくこと、会計上は資本取引や負債として正しく記録することです。出典:弥生(公式)

形式の判定に迷ったときの実務的な判断基準と対応策

形式を判定する際の実務的な軸は「返礼の対価性」「返済義務の有無」「出資性の有無」です。返礼に市場価格相当の物品が含まれる場合は対価性が高く、購入型として扱う必要があることが多い一方で、軽微なお礼(お礼状やイベント招待など)は寄付側として残ることがあります。判断に迷う場合は「支援者が金銭的利益を期待できるか」を軸に区分すると実務上ぶれにくいです。

回避策としては、プロジェクト開始前に簡潔な内部判定メモを作成し、プラットフォームの説明文や募集要項、リターンの具体的内容、受領証の発行有無を記録しておくことです。判定メモは税務調査での説明資料にもなり得ますし、会計処理や申告を担当する税理士に渡すと手続きがスムーズになります。出典:マネーフォワード

各形式の違いを押さえれば、実務で必要な証憑や申告の準備が見えてきます。

支援者が税金控除を受けられるケースと確認ポイント

- 寄附金控除の可否表記確認

- 受領証の発行主体と名称確認

- 返礼の有無と市場価値の確認

- スクリーンショット保存の手順

寄付型の支援で税金控除を受けられるかは、支援先の法人格や返礼の有無・性質によって決まり、支援者は支援前に控除可否の根拠を確認する必要があります。

- 寄附金控除の対象になるのは、税法で定められた団体等への寄付が基本

- 返礼の「対価性」があると控除対象から除かれるので、返礼の市場価値に注意する

- 控除を受けるには所定の受領証(寄附金受領証明書等)が必要で、保存と申告の準備が重要

寄付と言われても全てが控除対象にはならない

支援が「寄付型」と書かれていても、税法上の寄附金控除の対象となるかは別の話です。税制上の寄附金控除の対象となる団体や寄付の種類が法律で定められているため、対象外の団体への支援や、返礼に実質的対価がある場合は控除が認められません。税法上の寄附金控除の仕組みや対象団体については国税庁の案内を参照してください。出典:国税庁

落とし穴の例として、プロジェクト説明に「寄付」とだけ記載されていても、実際には返礼が高額で事実上の販売と見なされるケースがあります。回避策は、支援前に支援先に対して「控除対象であるか」「どの証明書を発行するか」を書面やメールで確認し、そのやり取りを保存しておくことです。

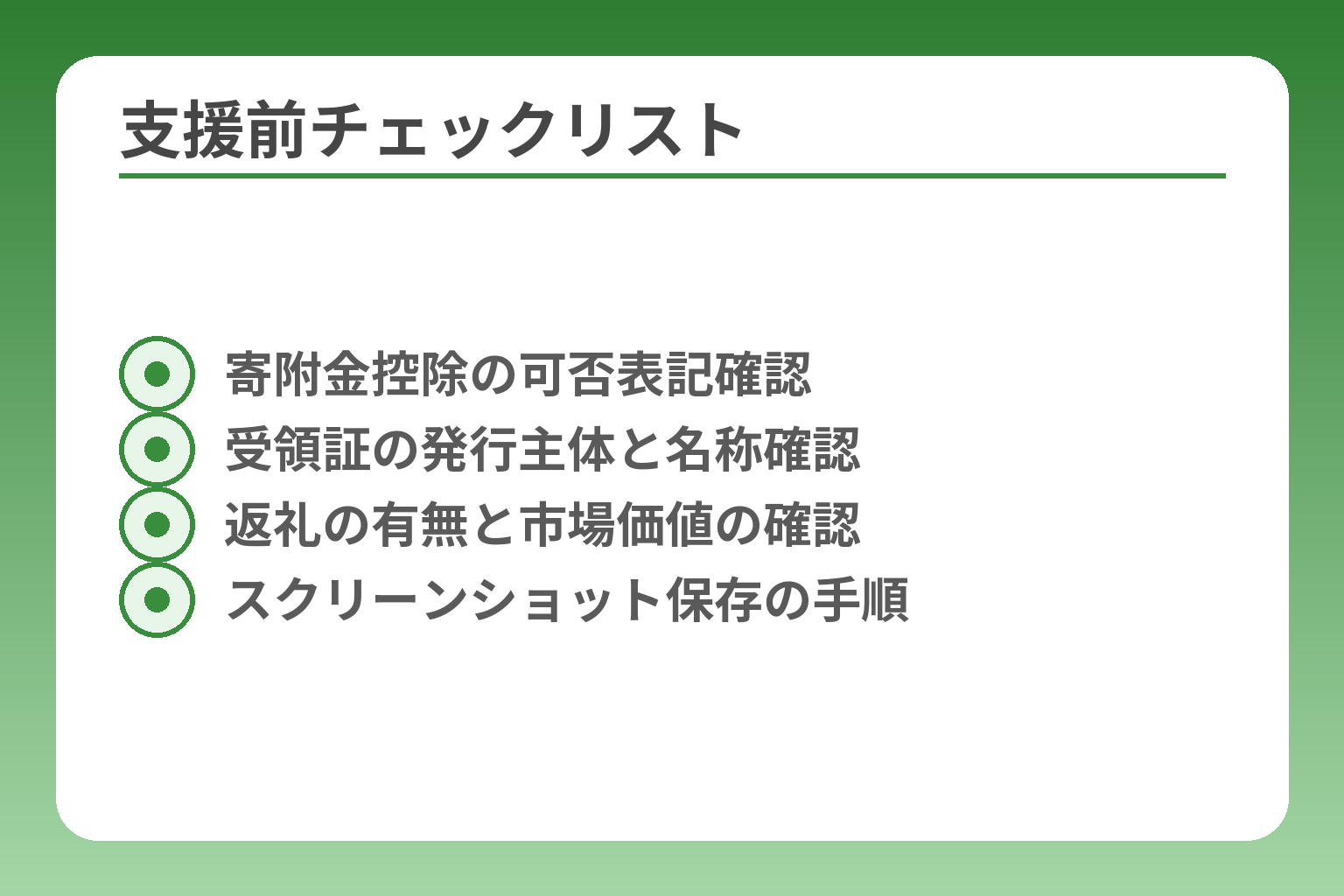

支援前チェックリスト――プロジェクトページで必ず確認する項目

控除を受けたい支援者は、プロジェクトページで必ず次の項目を確認してください:寄附金控除の旨の明記、支援先の法人格(認定NPO等かどうか)、受領証の発行可否と名称、返礼の具体内容と受領時期。受領証の名称が「寄附金受領証明書」など寄附金控除を前提とした表記かどうかは重要なチェック項目です。

実務的には、支援時の画面や支援完了メールのスクリーンショットを残し、受領証の発行方法(プラットフォーム発行か寄付先発行か)を確認しておくと、申告時の手間が減ります。寄付型クラウドファンディングで寄附金控除型を設定できるプラットフォームの例や運用方法については、各プラットフォームの運営説明を参照してください。出典:ForGood ヘルプ

返礼がある場合の評価方法と具体例

返礼品つきの支援では、控除対象額は支援額から返礼の市場価値相当額を差し引いた金額で判断されるのが一般的です。たとえば支援額が10万円で、返礼の市場価値が3万円相当と合理的に評価できれば、控除対象は7万円として取り扱われる見込みになります。控除対象額の算定は「支援額 − 返礼の市場価値」が基本の考え方です(返礼が明確に対価と認められる場合を除く)。

落とし穴は、返礼価値の評価を曖昧にしてしまうことです。回避策としては、プラットフォームや主催者が返礼の評価基準(市場価格・販売価格など)を明示しているか確認し、可能ならば評価根拠(販売ページの価格や発注書)を保存しておきます。返礼の取り扱いと評価方法に関する議論や指針は、NPO等の会計基準や業界資料に解説があります。出典:NPO会計基準関連資料

控除の手続きは年末調整だけでは済まないことがある

寄附金控除を受ける場合、給与所得者であっても年末調整だけで完了しないケースがあり、確定申告で寄附金額や受領証を申告する必要が生じます。e-Taxなどの電子申告を利用すれば受領証の添付や申告が比較的スムーズに行えます。受領証を受け取ったら電子保存し、申告期に備えることが最も実務的な一手です。

よくある失敗は受領証を紛失して申告できないことや、返礼の評価証拠を残していないために税務上の説明ができないことです。回避策は、受領証をPDF化してバックアップし、申告時に必要な受領証明のフォーマットを確認しておくことです。電子申告の案内や申告書作成の手順は国税庁のe-Tax情報が参考になります。出典:国税庁(e-Tax FAQ)

法人が支援した場合の取り扱い(支援者が法人のケース)

法人がクラウドファンディングに支援する場合、税務上は寄附金扱いになるか広告宣伝費・交際費等の損金(費用)になるかで処理が変わります。支援の目的が自社事業に関連していれば広告宣伝費等として損金算入できる場合がありますが、事業関連性が低ければ寄附金として扱われ、損金算入の限度など別のルールが適用されます。法人は支援の目的と受領する返礼の性質を文書で整理し、会計上の勘定科目を明確にしておくことが必要です。

落とし穴は、社内で「支援=広告」と安易に処理して後で否認されることです。回避策は、支援前に社内で事業関連性を記録し、支援の効果(広告露出や協業の可能性)を示す資料を保存すること、また処理にあたっては税務の専門家に確認することです。法人向けの実務的な判断基準や処理例は金融機関や会計事務所の解説が参考になります。出典:みずほ銀行

支援者が控除を受けられるかは書類の有無と返礼の扱いが決め手なので、証拠を残す習慣をつけておくことが実務上の近道です。

実行者にかかる税金と確定申告の考え方

実行者は集めた資金を「売上・寄付・借入・出資」のどれに当てるかを明確にし、それに応じた会計処理と確定申告を行う必要があります。

- 受取金の性質(返礼の対価性、返済義務、出資性)で税目と申告方法が決まる

- 購入型は売上・消費税、寄付型は寄付/贈与、投資型は資本取引や配当課税の可能性がある

- 日々の証憑(入金明細・手数料明細・返礼の発注書)を整え、申告用に保存することが重要

受取金の性質で税務処理が変わる(全体像と判断基準)

集まった資金をどう扱うかは、リターンの有無と内容、返済義務の有無、出資性の有無で判断します。販売的なリターンが明確なら購入型として売上計上・消費税の検討が必要になり、返礼がほとんどない寄付型であれば寄付や贈与の論点が中心になります。判断基準は「支援者が金銭的利益を期待できるか」です。期待できるなら投資性や販売性を疑ってください。

実務上は、募集ページ・契約書・リターンの説明を保存しておくことで、税務上の説明責任を果たしやすくなります。出典:みずほ銀行

個人実行者(個人が資金を受ける場合)の注意点と申告例

個人が寄付型で資金を受ける場合、受贈者側で贈与税が問題になることがあるため、受け取った金額の合計と贈与税の基礎控除(年間110万円)を意識してください。年間110万円を超える個人間の金銭の授受は贈与税の申告対象になります。

判断基準としては「誰が誰に支払ったか」「対価性があるか」「使途の自由度」が重要です。落とし穴は、多人数から少額ずつ集めて合計が高額になるケースで、受領側が申告を忘れてしまうことです。回避策は、受領口座を分けて記録を残す、支援者一覧と入金日を明確にして税理士に相談することです。出典:国税庁(贈与税)

事業者(個人事業主・法人)が購入型で資金を集めたときの処理と消費税の観点

事業として購入型のプロジェクトを行う場合、受領した対価は売上に計上し、課税事業者であれば消費税の申告・納付を検討する必要があります。リターンが「資産の譲渡等」に該当すると消費税の課税対象になります。返礼の性質が消費税課税の分岐点であり、請求書や領収書の保存が仕入税額控除に直結します。

落とし穴は、プラットフォーム手数料を差し引く前の総額だけで消費税対応を判断することです。実務対応としては、プラットフォーム明細で「入金額」「差引後入金」「手数料」を明確にし、返礼の仕入や配送費等の証憑を整理して仕訳に反映させます。消費税・インボイスに関する実務は事業形態で差が出ますので、該当する場合は国税庁や会計ソフトのガイドラインを参照してください。出典:弥生(確定申告お役立ち情報)

投資型・貸付型の会計処理と支援者側の課税(配当・利息・譲渡益)

投資型は出資や社債に相当する仕組みであれば、実行者側で増資や負債計上を行い、支援者側は配当や譲渡益で課税されます。貸付型は受け手が負債を負い、貸し手が利息収入を得る構造です。会計上は資本取引/負債取引として区分する必要があります。募集要項や契約書の文言が「出資」「貸付」「寄付」のいずれであるかを明確にしておくことが最優先です。

落とし穴は、実質的に出資や利益配当を約束しているのに寄付や購入型で扱ってしまうことです。回避策は契約書の整備、出資者向けの配当方針の公表、会計上の資本/負債の記録を税理士と確認することです。実務の仕訳や課税区分の整理は会計ソフトや専門家の指導が役立ちます。出典:マネーフォワード(会計解説)

申告準備としての具体的仕訳例と保存すべき証憑

申告や税務対応で差が出ないよう、入金明細、プラットフォームの手数料明細、返礼の仕入書・発送伝票、受領証のサンプルをプロジェクト単位で保存してください。具体的な仕訳例は、購入型で入金(売上)→手数料差引→返礼仕入れという流れで記帳します(例:売上 100,000円/売上計上、支払手数料 8,000円/費用、返礼仕入 30,000円/費用)。

よくある失敗は証憑をバラバラに保存して後から紐付けられないことです。回避策はプロジェクトIDでファイル命名し、領収書のPDFと入金明細を対にしてクラウド保管すること、申告前に税理士に渡せるよう整理することです。会計処理の実務例やテンプレートは会計ソフト提供会社のガイドが参考になります。出典:ForGood ヘルプ

税務上の扱いが明確になれば、仕訳と申告準備が進みます。

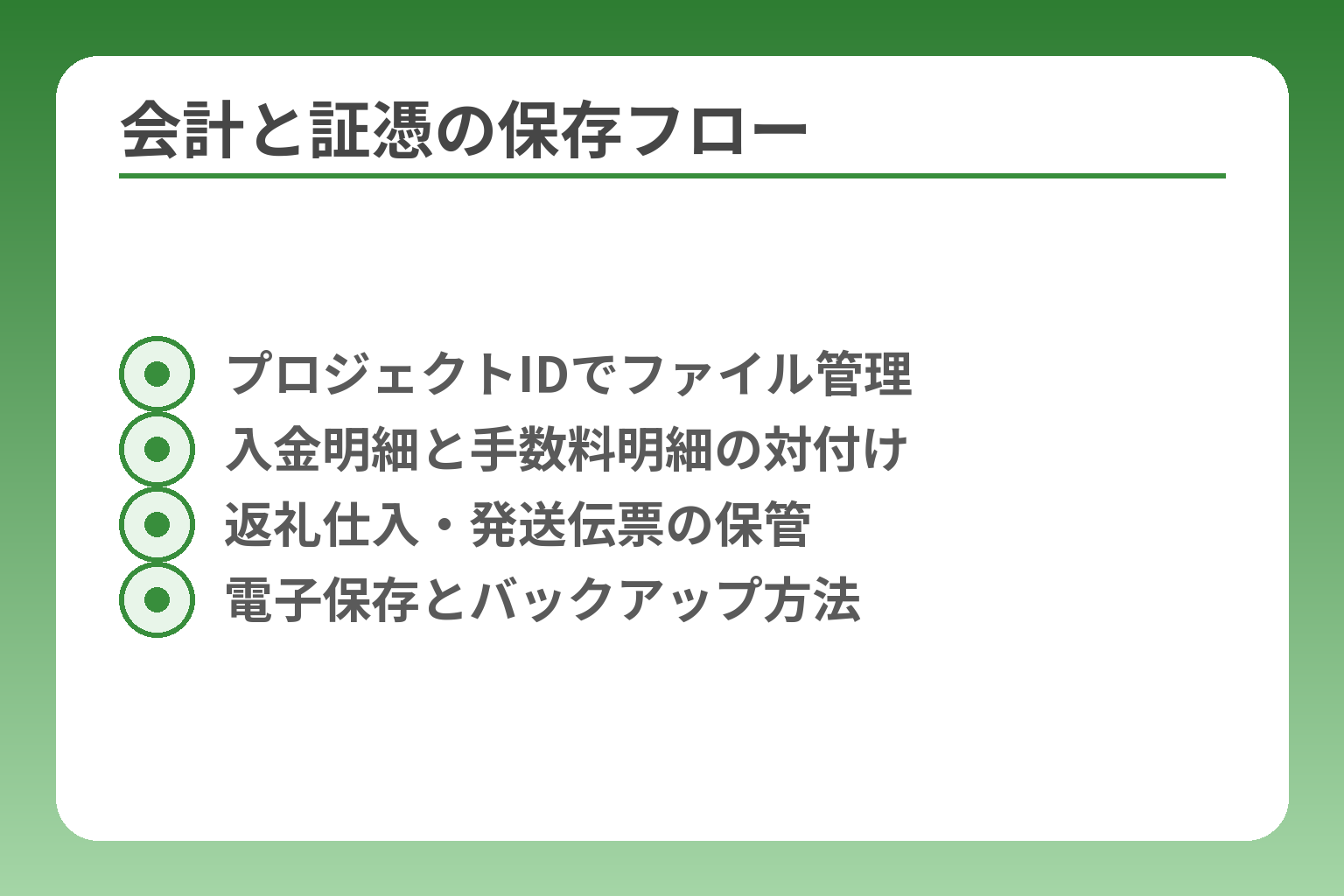

会計処理と必要書類を実務ベースで整理する

- プロジェクトIDでファイル管理

- 入金明細と手数料明細の対付け

- 返礼仕入・発送伝票の保管

- 電子保存とバックアップ方法

クラウドファンディングの会計は、入金の履歴と返礼・手数料・発送費などの証憑をプロジェクト単位で揃え、仕訳に一貫性を持たせることが出発点です。

- プロジェクトごとに入金明細・手数料明細・返礼の発注書・発送伝票・受領証をセットで保存する

- 購入型なら「売上→手数料→返礼仕入れ」の仕訳パターンを決める(消費税・仕入税額控除を意識)

- 寄付型や個人受領で贈与税や課税扱いが問題になる場合は、受領記録を詳細に残し税理士に相談する

証憑を揃える実務の基本と判断基準

プロジェクト単位でファイルを作ると管理が容易になります。保存するべき最小限の証憑は「入金明細(プラットフォーム画面または振込明細)」「手数料の計算書」「返礼に関する発注書・納品書」「発送伝票」「受領証(寄附金受領証明書等)」です。これらをプロジェクトIDで紐づけてクラウド保存する習慣をつけておくと、税務調査や確定申告時に説明がしやすくなります。

落とし穴は、プラットフォーム上の総額表示だけで処理を始め、手数料や決済差額を後で補正できない状態にすることです。回避策は定期的に(たとえば毎月)プラットフォーム明細をダウンロードして会計データと突合することです。会計処理の実務例や保存方法のガイドは会計ソフト提供者の資料が参照しやすいでしょう。出典:マネーフォワード(会計解説)

購入型の基本的な仕訳例と注意点(具体例あり)

購入型は原則として対価性があり売上計上が基本です。標準的な仕訳の流れは「入金時に売上計上」「プラットフォーム手数料を費用計上」「返礼の仕入れや発送費を費用計上」となります。具体例を一つ示すと、支援者から100,000円入金、手数料8,000円、返礼仕入れ30,000円のときは、売上100,000円(収益)/支払手数料8,000円(費用)/返礼仕入30,000円(費用)という処理が考えられます。特に消費税の扱いは、返礼が課税取引にあたるかで仕入税額控除の可否が変わるため、請求書や領収書の保存が重要です。

よくある誤りは「入金額=最終的な売上」として全額を計上し、手数料や返品・返礼の原価を考慮しない会計処理です。回避策は、入金時点で『総額売上』として計上する場合でも、同時に手数料や返礼原価を確実に仕訳しておくこと、月次で粗利のチェックを行うことです。消費税の取扱いなどは会計ソフトや税務情報を確認してください。出典:みずほ銀行(クラウドファンディングの税務)

寄付型の会計処理と「誰から受けたか」による違い

寄付型は受領者が法人か個人か、また支援者が法人か個人かで会計と税務が変わります。非営利法人が寄付を受ける場合は収益事業に該当しない限り課税対象外となることもありますが、個人が個人から多額の寄付を受けると贈与税の対象になる点に注意が必要です。年間110万円の基礎控除を超える贈与は贈与税申告の対象となるため、個人受領は特に記録を厳密に。

実務での回避策は、個人が受領する場合は受領者側が受取記録を明確にし、必要に応じて税理士へ相談することです。受領証の発行方法や控除対象の可否は支援先やプラットフォームによって異なるため、事前確認と保存が不可欠です。出典:国税庁(贈与税)

プラットフォーム手数料・決済手数料・配送費の整理法

プラットフォームの口座振込では「表示額(支援総額)」「プラットフォーム手数料」「決済手数料」「差引入金額」が分かれます。会計上は差引前の総額を売上とし、手数料等を費用(支払手数料等)として計上するか、差引後入金額を売上として扱うかを方針として統一してください。重要なのは一貫性と証憑の紐付けで、どの方式でも入金明細と手数料明細を対にして保存することが必要です。

落とし穴は、手数料の会計処理を省略してしまい、税務申告で費用が過少になることです。回避策はプラットフォーム明細を毎回ダウンロードし、入金レコードと会計伝票を対応付けるフローを作ることです。プラットフォームの仕様(手数料の表示方法や領収書の発行)については各サービスのヘルプを確認して運用ルールを決めておきましょう。出典:ForGood ヘルプ

インボイス制度と請求書・領収書の保存で後から困らない形にする

インボイス制度や仕入税額控除の観点から、事業者は請求書(適格請求書)が必要になる場合があります。請求書や領収書に記載すべき項目や保存期間は制度に従って管理し、電子保存のルールも確認しておくことが実務上重要です。請求書や領収書をプロジェクトIDで整理し、支出側・収入側の証憑がセットで参照できるように保管してください。

申告時の手間を減らすための実務策は、会計ソフトでプロジェクトごとのフォルダを作り、自動取得できる明細は取り込んでおくことです。インボイスや消費税の扱いは事業形態により差が出るので、必要に応じて専門家と確認してください。出典:マネーフォワード(会計解説)

証憑を揃え、仕訳パターンをプロジェクト単位で定めておくと、確定申告や税務対応が格段に楽になります。

税金控除の判定がしやすくなる具体例とシミュレーション

- 支援額−返礼価値で控除額算出例

- 個人受領と贈与税110万円の検算

- 購入型の仕訳(売上・手数料・返礼)

- 法人支援時の費用処理パターン

寄付型か購入型かで控除の可否や計算方法が変わるため、実際の金額例で「控除対象額の求め方」と「申告の有無」を確かめることが判定を簡単にします。

- 支援額と返礼の市場価値を分けて考え、控除対象額を算出する

- 小口支援と高額支援で税の扱いが変わるため、記録保存と区分が重要

- 法人支援は会計上の勘定科目(寄附金/広告宣伝費)で扱いが変わるため証拠を残す

支援者が寄付型に1万円を出したときの確認手順

支援者はまず「その寄付が寄附金控除の対象になるか」と「発行される受領証の形式」を確認してください。控除対象となる寄付は国や認定NPOなど税法で定められた団体への寄付である必要があり、控除を受けるには所定の受領証が必要です。受領証は確定申告で添付または提示するため、受け取り次第電子保存しておくと安心です。支援前にプロジェクトページで「控除対象である旨」「受領証の発行方法」を確認し、その画面を保存しておきましょう。

実務的な手順は、(1)プロジェクトページの表記確認、(2)支援後の受領証の受取と保存、(3)確定申告時に受領証を添付・記載、の三点です。出典:国税庁

返礼品つきの寄付で控除対象額を計算する例(数値シミュレーション)

数値で考えると判定が明確になります。たとえば支援額が100,000円で、返礼の市場価値を30,000円と評価できる場合、控除対象となる金額は「100,000 − 30,000 = 70,000円」として扱います。返礼の評価は市場価格や販売価格を基準にするのが実務的であり、評価根拠(販売ページや見積書)を保存しておくことが重要です。支援者側が控除を主張する際は、返礼の市場価値を合理的に説明できる証拠を添える準備をしてください。

注意点は、返礼が金券や高価な物品で実質的に対価と見なされると控除が認められない点です。返礼評価の考え方や具体例はNPO会計等の実務資料に指針がありますので、評価基準は明確にしておきましょう。出典:NPO会計基準関連資料

個人が寄付型で大きな支援を受けたときの注意点(贈与税の視点)

個人が多数の支援者からまとまった資金を受け取る場合、受領金が贈与税の対象になる可能性があります。贈与税には年間110万円の基礎控除があり、同一年中に受け取った贈与の合計が基礎控除を超えると申告義務が生じます。個人受領で合計が110万円を超えそうなときは、受領記録を日付・支援者ごとに整理し、早めに税理士に相談してください。

落とし穴は「皆が少額だから問題ない」と考えて記録を残していないことです。回避策は入金ごとに出所を記録し、支援者リストと金額を保持することです。出典:国税庁(贈与税)

事業者が購入型で資金を集めたときの見方(売上・消費税・仕訳例)

事業者が商品やサービスを返礼に提供する購入型は原則売上計上になります。入金総額を売上とし、プラットフォーム手数料や決済手数料、返礼の原価・配送費を費用として仕訳します。消費税は返礼が資産の譲渡等に当たるかで扱いが変わるため、課税事業者かどうかやインボイス発行の可否も確認が必要です。実務では「入金額」「手数料」「差引入金」を明細で揃え、返礼原価の領収書と紐付けておくことが申告上非常に有利です。

具体的な仕訳例(例):売上 100,000円/売上計上、支払手数料 8,000円/費用、返礼仕入 30,000円/費用。消費税やインボイスの扱いは事業規模で変わるので、該当する場合は会計・税務のガイドラインを参照してください。出典:みずほ銀行(クラウドファンディングの税務)

法人が支援したときの費用処理を例で考える(寄附金か広告宣伝費か)

法人が支援する場合、支援の目的と返礼の性質で「寄附金」「広告宣伝費」「交際費」など処理が分かれます。支援が自社の広告効果を期待したものであれば広告宣伝費として処理する余地がありますが、事業関連性が薄い場合は寄附金として別ルールが適用されます。法人は支援前に目的・見返り・期待効果を文書化し、会計処理の根拠を残すことが税務上の回避策になります。

実務の落とし穴は「後で広告費にしておけばよい」と安易に処理することです。回避策は、支援の目的や受けた返礼の内容、プロジェクトでの自社露出などの根拠を残し、必要に応じて税理士に相談することです。法人向けの検討例や留意点については会計・税務の実務資料を参照してください。出典:弥生(確定申告お役立ち情報)

これらの具体例で判定基準と保存すべき証拠が整理できれば、申告時の迷いが少なくなります。

クラウドファンディングの税金控除でよくある質問

寄付型か購入型か、返礼の有無や受領証の有無で控除の可否や申告方法が変わるため、よくある疑問を具体例で整理すると判断がしやすくなります。

- 寄付型でもすべてが控除対象とは限らない

- 返礼がある場合は「支援額 − 返礼の市場価値」で控除対象額を考える

- 高額の個人受領は贈与税のリスクがあるので記録と相談が重要

寄付型なら必ず寄附金控除を受けられますか

寄付型と表記されていても、税法上の寄附金控除の対象になるかは支援先の法人格や寄付の性質で決まります。国や地方公共団体、認定NPO等など、税制上の優遇対象に該当する団体への寄付であることが寄附金控除の前提です。プロジェクトページに「寄附金控除対象」と明記され、受領証が発行されるかを確認してください。

落とし穴は「寄付と書いてある=控除対象」と安易に判断することです。回避策は支援前に支援先に控除対象の根拠(法人登記・認定の有無)と受領証の発行方法を確認し、該当ページややり取りを保存しておくことです。出典:国税庁

返礼品つきの寄付はどう計算すればよいですか(数値例)

返礼がある場合、控除の対象になるのは支援者が実質的に寄付したと認められる部分です。実務的には「支援額 − 返礼の市場価値」を控除対象額の目安とします。たとえば支援額10万円、返礼の市場価値が3万円なら、控除対象は7万円です。返礼の市場価値は販売価格や見積書などで根拠を残すことが必要です。

評価の落とし穴は返礼の価値を恣意的に低く見積もることです。回避策として、返礼に対応する市販価格や発注書、見積書など客観的な根拠を保存し、可能ならプラットフォームや主催者が評価基準を明記しているか確認してください。出典:NPO会計基準関連資料

個人が大きな支援を受けたら贈与税はかかりますか

個人が個人から受けた金銭は贈与税の対象となる可能性があり、暦年課税の基礎控除は年間110万円です。複数の支援者から少額ずつ受けて合計が110万円を超えると、贈与税の申告義務が生じる点に注意してください。受領合計が110万円を超える見込みがある場合は、入金日・金額・支援者を記録して税理士に相談することが推奨されます。

典型的な失敗は支援を分散して管理し、総額が把握できなくなることです。回避策は支援者リストと振込明細をプロジェクト別に保管し、年単位で合計を確認するフローを作ることです。出典:国税庁(贈与税)

年末調整で済ませられますか、それとも確定申告が必要ですか

寄附金控除はケースによっては年末調整で対応できないため、控除を受けたい支援者は確定申告の準備を想定しておく方が安全です。受領証が必要で、証明書類を紛失すると申告できないことがあります。受領証は受け取り次第PDF化して保存し、申告期に備えておくことが実務上の最短の一手です。

落とし穴は受領証を受け取らずに年末を迎えること。回避策は受領証の発行方法(プラットフォーム発行か寄付先発行か)を支援前に確認し、受領後に電子保存することです。国税庁の申告書作成コーナーやe-Taxの案内も参考にしてください。出典:国税庁(e-Tax FAQ)

法人が寄付や支援をした場合のよくある疑問

法人が支援する場合、支援の目的や受ける返礼で「寄附金」「広告宣伝費」「交際費」のいずれかで処理され、処理により損金算入の可否や限度が変わります。支援の事業関連性や見返りの有無を文書で残すことが重要です。社内で支援目的と期待効果を明確に記録し、会計処理の根拠を用意しておいてください。

誤処理の落とし穴は「とりあえず広告費」にしてしまうことです。回避策は支援前に社内決裁書や効果想定を作成し、税務上の根拠を保存しておくことです。法人向けの実務例や判断基準は金融機関や会計事務所の解説も参考になります。出典:みずほ銀行(クラウドファンディングの税務)

これらのFAQを基に、自分のケースでどの資料を集めるかを決めれば、書類準備と申告の道筋が見えてきます。

Q&A

- Q1: クラウドファンディングの支援は寄附金控除になりますか?

-

支援が寄附金控除になるのは、支援先が税法上の控除対象団体であり、支援に対する実質的な対価(高額な返礼)がない場合に限られます。

具体的には国や地方公共団体、認定NPO法人など、税制上の優遇対象に該当する団体への寄付であることが条件です。また、控除を受けるには所定の受領証が必要になりますので、支援前に発行の有無と形式を確認してください。出典:国税庁

- Q2: 支援前に「寄附金控除にできるか」をどう判定すればよいですか?(チェックリスト)

-

プロジェクトページで「控除対象の明記」「支援先の法人格(認定NPO等か)」「受領証の発行方法」「返礼の具体内容」を確認するのが実務的なチェックリストです。

支援前に画面や募集要項をスクリーンショットで保存し、受領証がいつ・誰(プラットフォームか団体か)から出るかを明確にしておくと申告が楽になります。プラットフォームによって寄附金控除型の扱いや申請手順が異なるため、個別のヘルプも確認してください。出典:READYFOR ヘルプ

- Q3: 返礼(リターン)がある場合、控除額はどう計算しますか?数値例は?

-

控除対象額は実務上「支援額 − 返礼の市場価値」で考えるのが一般的です。

例:支援額100,000円、返礼の市場価値が30,000円と合理的に評価できる場合、控除対象額は70,000円となります。返礼の評価は販売価格や見積書など客観的根拠を保存しておき、評価基準を明記した記録を残すことが重要です。出典:NPO会計基準関連資料

- Q4: 年末調整で済ませられますか、それとも確定申告が必要ですか?

-

寄附金控除を受ける場合、年末調整で処理できるケースは限定的で、確定申告が必要になる場面が多いです。

給与所得者でも寄附金控除を受けるために確定申告を行うことがあります。受領証が必要で、紛失すると申告できない場合があるため、受領証はPDF等で保管してください。e-Tax等の電子申告利用も検討すると便利です。出典:国税庁(e-Tax FAQ)

- Q5: 実行者(プロジェクト主催者)はどのように仕訳・会計処理すればよいですか?テンプレ例は?

-

基本は形式別に仕訳パターンを定め、入金明細・手数料明細・返礼原価をプロジェクト単位で紐付けることです。

購入型の簡易仕訳例(例):入金時に売上100,000円計上、同時に支払手数料8,000円を費用計上、返礼原価30,000円を仕入/費用計上する、といった流れを標準化します。プラットフォーム手数料の取り扱いや消費税の判定(課税事業者かどうか)も事前に決めておくと申告がスムーズになります。会計ソフトや専門家のテンプレートを活用してください。出典:マネーフォワード(会計解説)

- Q6: 法人が支援した場合、経理上はどう処理すればよいですか(寄附金/広告宣伝費の区分)?

-

法人の処理は支援目的と事業関連性で決まり、広告効果が明確なら広告宣伝費、関連性が薄ければ寄附金扱いになることが多いです。

実務では支援前に目的・期待効果・返礼の性質を文書化し、社内決裁や効果見込みを残しておくことが重要です。後で税務上の否認を避けるため、処理根拠を記録しておきましょう。出典:みずほ銀行(クラウドファンディングの税務)

- Q7: 消費税やインボイス制度はクラファンにどう影響しますか?

-

返礼が対価にあたる場合は消費税の課税対象になり得るため、インボイスの発行や請求書保存が重要になります。

事業者が課税事業者であれば、返礼が「資産の譲渡等」に該当するかを判断し、適格請求書(インボイス)対応が必要か検討してください。請求書・領収書の記載事項と保存方法を整備することが、仕入税額控除などの観点で重要です。出典:弥生(確定申告お役立ち情報)

- Q8: プラットフォームごとの手続き差異やよくあるトラブルはありますか?

-

プラットフォームによって「寄附金控除型」の対応可否、受領証の発行主体、手数料の表示方法が異なるため事前確認が必要です。

代表的な違いは、寄附金控除を前提に募集できるか(READYFOR等は専用サポートあり)、受領証の発行方法、手数料構成などです。トラブル例として受領証の発行遅延や返礼の過大評価による控除否認があるため、支援前に各プラットフォームのヘルプや実績を確認しましょう。出典:READYFOR(寄付サポート)

- Q9: どのタイミングで税理士に相談すべきですか?

-

多額の受領、法人が関与するプロジェクト、消費税や出資性が疑われる仕組みのときは早めに相談してください。

相談前に用意するものは募集要項、契約書(利用規約)、入金明細、手数料明細、返礼の見積・発注書、受領証のサンプルなどです。これらを揃えて相談すれば対応が速くなります(専門家への相談は早めが実務上安全です)。

あわせて読みたい関連記事

クラウドファンディング寄付の税金完全ガイド

寄付型クラウドファンディングの控除要件や受領証の扱いを詳しく知りたい支援者向けの記事です。控除の可否判断や具体例がまとまっているので、支援前の確認に役立ちます。

個人のクラウドファンディング税金ガイド|確定申告と注意点

個人でプロジェクトを立ち上げる人向けに、確定申告の流れや記帳の実務を分かりやすく解説しています。個人実行者が迷いやすい判断基準や失敗例を確認したい場合に適しています。

クラウドファンディング手数料と消費税の基本・仕訳・注意点

プラットフォーム手数料や決済手数料の仕訳、消費税の扱いを実務的に整理した記事です。会計処理や仕訳テンプレートが必要な実行者・経理担当に向いています。

クラウドファンディング審査基準を実行者・支援者向けに解説

プラットフォームごとの審査基準や落ちやすい理由、準備すべき書類をまとめています。プロジェクト審査を通したい実行者や、募集ページの信頼性を見極めたい支援者におすすめです。

クラウドファンディングファンでは、最新のクラファンの情報や、クラウドファンディングに役立つ情報を発信しています。

今週の新着クラウドファンディングでは最新の注目プロジェクトを配信しています。

そのほかにも、有益な情報をどんどん発信していきます。