クラウドファンディングの寄付控除を支援者・実行者向けに解説

支援が寄附金控除の対象になるのは「一部の寄付型プロジェクト」に限られ、購入型は原則対象外です。支援前に寄付先の法人格や証明書、返礼の内容を必ず確認してください。

- 支援が控除対象かどうかの判断基準(購入型・寄付型・投資型の違いと確認ポイント)

- プロジェクトページで確認すべき具体項目と文例(チェックリスト形式で支援前に見るべき5点)

- 実際の計算例でわかる還付の目安(寄付額→控除額→還付金の見え方)

- プラットフォーム別の証明書発行フローと発行時期の違い(READYFOR等の例を含む)

- 実行者向けの最低限の経理ルールと、税務署や税理士に聞くときの質問テンプレート

クラウドファンディングの寄付は控除されるのか

前の節で確認した疑問点は、ここで具体的に判断基準を示さないと誤った支援判断につながりやすい。

寄付型クラウドファンディングのうち、支援先の法人格や返礼の実態、証明書の有無などを満たす案件だけが寄附金控除の対象となる可能性がある。

- 寄付先が認定NPO等や自治体など、税制上の要件を満たすかを確認する。

- 返礼の内容が「対価」に当たらないか(寄付部分と対価部分の区分)を見分ける。

- 寄附金受領証明書など、申告に必要な書類が発行されるかを支援前に確認する。

結論として、控除の対象になるのは一部の寄付型プロジェクトです

寄付型と呼ばれるプロジェクトでも、ただ「応援」「支援」と書かれているだけでは税務上の寄附金控除に自動的に該当するわけではない。実務上は、寄付先が税法上の優遇の対象となる団体(例:認定NPO法人、一定の公益法人、地方公共団体など)であることや、寄附の性質が明確に区分されていることが重要になる。認定NPO等への寄付は、所得控除または税額控除の対象になり得るが、案件ごとに判断される点に注意が必要。出典:国税庁

購入型・寄付型・投資型で税金の扱いは大きく違います

支援の形式によって税務上の取り扱いが変わるため、まずは分類を正確にすることが判断の出発点になる。購入型は実質的に商品の前払いや販売と同等に扱われるため、支援者側に寄附金控除は原則適用されない一方で、実行者側は売上や事業所得として課税対象となる可能性が高い。投資型は配当や償還、損益の扱いが生じ、別の税ルールが適用される。寄付型でも返礼の有無や内容で判断が分かれるため、見出しや文言だけで判断せず、募集要項の「使途」「返礼の扱い」「受領者の法人格」を確認する。出典:日本中小企業金融サポート機構

寄附金控除とふるさと納税は似て非なる仕組みである

自治体が関与するクラウドファンディングは、ふるさと納税の仕組みとして扱われることがあり、通常の寄附金控除と申告方法や証明書の扱いが異なる場合がある。ふるさと納税型では「寄附金控除に関する証明書」や特定事業者の年間証明書を使った電子連携が利用できるなど、提出書類の方法に違いが出る点に注意する必要がある。自治体案件かどうかはプロジェクトの運営主体で判断できるため、自治体名や「ふるさと納税」表記があるかを確認することが有用である。出典:国税庁

控除を受けるには「誰に支払ったか」と「どう証明できるか」が重要

税制上の優遇を受けるためには、寄付を受けた側が税法で定める要件を満たしていることに加え、寄附金受領証明書など申告で使う証拠書類が発行されることが必須である。証明書がいつ、どの名義で発行されるか(プラットフォームが発行するのか団体自身が発行するのか)も重要な確認項目で、証明書がない場合は控除を受けられない可能性がある。クラウドファンディング事業者側のヘルプやプロジェクトページで証明書発行の扱いが明記されているかを事前に確認する。出典:READYFOR ヘルプ

迷いやすい表現と誤解しやすいポイント、回避策

「応援」「サポーター」「支援」といった語は寄付を意味する場合もあるが、文面だけで税務上の寄附と断定するのは危険である。特に返礼が金銭換算で高額に見える場合や、返礼が主目的に近い設計だと、税務上は販売や対価と見なされ得る。プロジェクトページで確認すべきチェック項目は(1)受領者の法人格・認定情報、(2)寄付金受領証明書の発行有無と発行時期、(3)返礼の具体内容と金額換算の説明、(4)寄付の使途の明確さ、(5)問い合わせ先と税務に関する案内の有無――の5点である。見た目の語句に惑わされず、証明書の発行可否と団体の税制上の地位を必ず確認することが対応策。出典:NPO@PRO

個別事例で判断が分かれる点と実務的な対応

事例ごとに結論が異なる傾向があるため、疑義がある場合は事前照会や税務署への確認、税理士への相談が有効である。実行者は募集前に受領証明書のフォーマットや発行タイミングを定め、支援者に明示しておくことがトラブル回避につながる。支援者は支援後に証明書が届かない場合の連絡手順を記録しておくとよい。これらの対応は、後の申告や帳簿整理をスムーズにするために重要である。出典:sogyotecho

この判断軸を踏まえると、次に確認すべきは実際の手続きと必要書類の準備方法である。

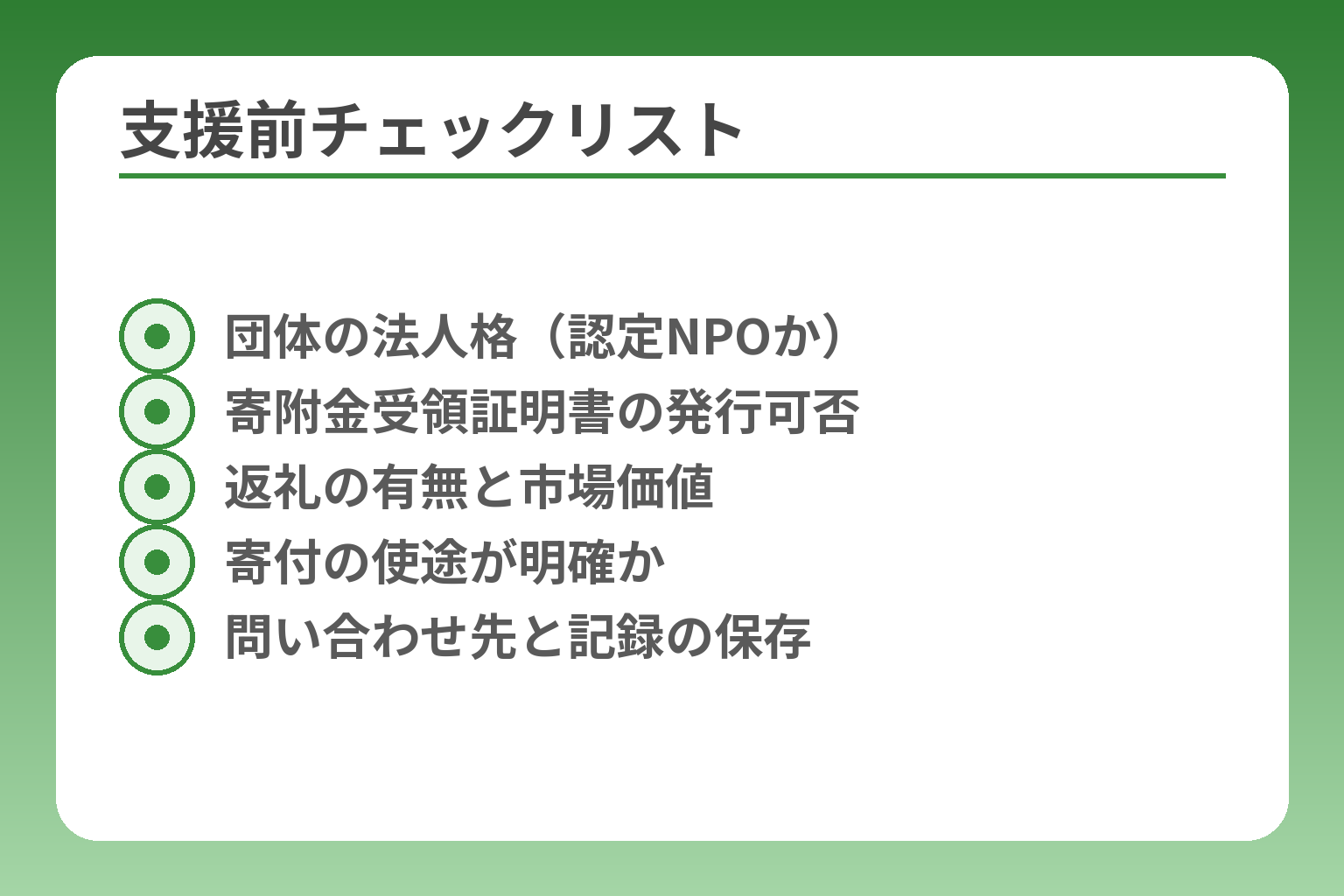

支援者が寄付控除の対象か見分ける判断基準

- 団体の法人格(認定NPOか)

- 寄附金受領証明書の発行可否

- 返礼の有無と市場価値

- 寄付の使途が明確か

- 問い合わせ先と記録の保存

前節の判断軸を受け止めると、支援前の「確認作業」が控除可否を左右する。

寄付型でも受領者の法人格・返礼の実態・証明書の発行可否がそろわなければ寄附金控除の対象にならない可能性が高い。

- 受領者が税制上の優遇対象(認定NPO等・自治体等)であるか確認すること

- 返礼が対価になっていないか、寄付部分と対価部分を分けられるかを見極めること

- 寄附金受領証明書の発行主体・発行時期・名義を事前に確かめること

最初に確認するのは、寄付先が認定NPO法人や公益法人かどうかです

寄付先の法人格は控除適用の前提条件となる場合が多い。認定NPO法人や一定の公益法人に対する寄附は、所得控除や税額控除の対象になり得るため、団体の「認定番号」「法人種別」「定款に記載された事業目的」などをプロジェクトページや団体サイトで確認する。法人名だけで安心せず、法人の公式ページや登記情報、認定の表示があるかを確認することが実務上の最低ラインである。出典:国税庁

次に確認するのは、寄附金受領証明書を発行してもらえるかです

申告で控除を主張するには、寄附金受領証明書などの証拠書類が必要になるのが一般的である。重要なのは「誰が発行するか」と「いつ発行されるか」で、プラットフォームが仲介して発行するのか、団体自体が発行するのか、プロジェクト終了後すぐに発行されるかはサービスごとに異なる。支援前にプロジェクトページやヘルプで発行方針を確認し、発行が明示されていない場合は問い合わせて書面(メール可)で約束を取ると後で証明書が得られないリスクを避けられる。出典:READYFOR ヘルプ

返礼品がある場合は、対価性が強すぎないかを見ます

返礼の中身と価値が寄附の「対価」と見なされると、寄付扱いにならない恐れがある。具体的には、返礼の市場相場が寄付額に近い/返礼が必須のサービス提供に見える場合は販売や購入に近づく。返礼の価値が支援額の大部分を占めるとみなされると控除対象から外れる可能性が高いため、金銭換算がわかる説明があるか、寄付部分のみを明確に分けて提示しているかを確かめる。回避策は、寄付部分と返礼(購入部分)を明確に分けた支援コースを選ぶか、返礼のないコースを選ぶことである。出典:NPO@PRO

プロジェクトページで確認したいチェック項目を5つに絞る

確認すべき項目は多いが、実務的には次の5点を順にチェックすると判断が早い。1)団体の法人種別と認定情報、2)寄附金受領証明書の有無と発行主体・時期、3)返礼の具体的な内容と金額換算の説明、4)寄付金の使途の明確さ(使途が限定されているか)、5)税務に関する問い合わせ窓口の有無。この5点が揃っていれば、控除可否の判断に必要な情報の大半が得られる。チェックリストは支援前にスクリーンショットや保存を取り、問い合わせ履歴はメールで残しておくと申告時に役立つ。出典:日本中小企業金融サポート機構

判断に迷うときは、運営団体と税務署に確認するのが確実です

ケースごとに税務当局の判断が分かれる傾向があるため、疑義があれば運営団体に証明書の発行可否を文書で確認し、税務署や税理士に相談するのが安全である。事前に整理すべき質問は、「この支援は寄付型として扱えるか」「寄付のうち控除対象となる部分はあるか」「発行される証明書の形式と名義は何か」などで、これらをメール等で記録しておくと後の事後対応が楽になる。出典:sogyotecho

これらの確認を済ませると、次は実際の申告に必要な書類の整理と還付額の目安を見ていくとよい。

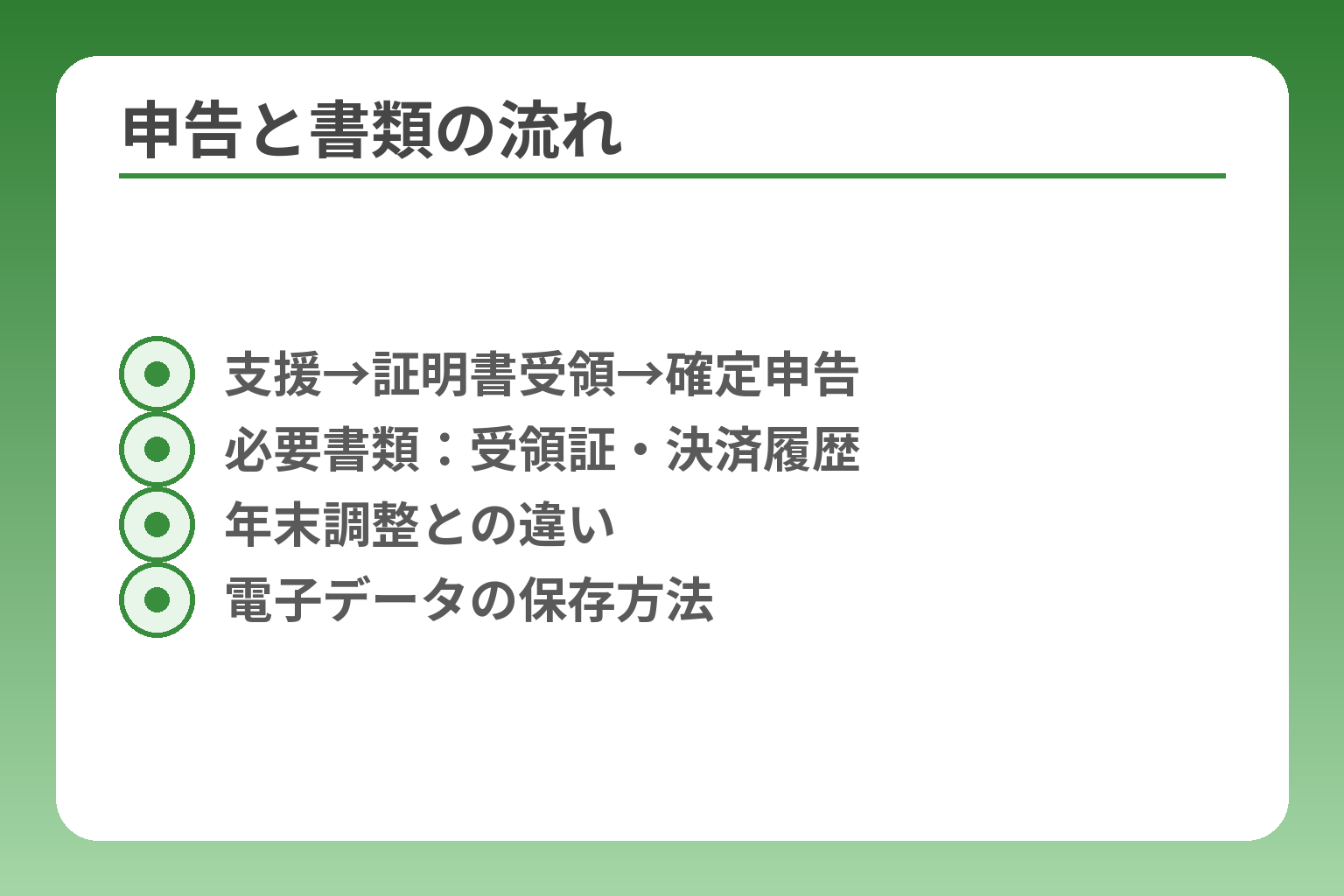

寄付控除を受けるための手続きと必要書類

- 支援→証明書受領→確定申告

- 必要書類:受領証・決済履歴

- 年末調整との違い

- 電子データの保存方法

前節の確認を終えたら、実際に控除を受けるための手順と書類準備を確実にしておく必要がある。

寄附金控除を主張するには、支援先の要件が満たされ、証拠書類を整理したうえで確定申告等で正しく提出することが求められる。

- 確定申告で寄附金控除を申請することが基本である点を理解する

- 必須書類(寄附金受領証明書・決済記録等)を事前に確認し、保存する

- 返礼と寄付の切り分けや発行主体・発行日などの実務的な注意点を押さえる

申告方法は原則として確定申告で行う(年末調整との違い)

会社員であっても寄附金控除を受ける場合、多くは確定申告で手続きする必要がある。年末調整で処理できるのは、企業が取り扱う特定の書類連携(例:保険料や一部の控除証明書の電子連携)に限られることが多く、クラウドファンディングに関する寄附は基本的に確定申告で申告するのが無難である。ふるさと納税のように特定事業者が発行する年間証明書を用いる場合は、マイナポータル等を通じた連携で申告が容易になるケースもあるが、これは自治体案件に限定される傾向がある。出典:日本中小企業金融サポート機構

必要書類一覧と保存方法(実務上の必須と望ましいもの)

寄附金控除の主張に最低限必要なのは「寄附金受領証明書」または寄附を証明する書類と、支払いを確認できる決済履歴である。送金やクレジット決済の記録、プラットフォームからの支援完了メール、銀行振込の明細などは日付・金額・受領者が確認できる形で保存しておく。電子データで受け取った場合はPDFやスクリーンショットを保存し、印刷して保管しておくこともよい。申告時に証明書がなければ控除が認められないことがあるため、証明書の受領・保存が最優先の作業になる。出典:国税庁

寄附金受領証明書の形式・発行主体・発行日・名義の注意点

受領証明書は「誰が」「いつ」「どの金額を受領したか」が明確に記載されている必要がある。発行主体は団体自身かプラットフォームかで扱いが異なり、受付側の事務管理や電子交付の扱い(QRコード付き証明書など)にも差がある。事務上の留意点として、発行日が入金日と異なる場合でも問題にならないことがある一方、発行主体や証明の恣意性が疑われない形での発行が求められる。疑義があるときは、発行の約束をメール等で残しておくことが有効である。出典:NPO@PRO(事前照会の報告)

寄付と返礼の切り分けと、実務的な計算例(簡易)

返礼がある場合、支援額全体が控除対象になるとは限らない。実務では「支援額=寄付部分+対価(返礼)部分」に分けられる考え方が一般的で、返礼に市場価格が推定できる場合はその価値を対価部分として差し引くのが合理的である。たとえば支援額が5万円で、明らかに見積もれる返礼の市場価値が1万円なら寄付部分は4万円となることが想定される(あくまで目安で、最終判断は税務当局の見解次第)。 支援前に「寄付部分の金額」「返礼の市場価値の根拠」を運営側に確認し、文書で残すことが回避策になる。出典:国税庁(寄附金控除の説明)

プラットフォーム別の実務上の違いと問い合わせテンプレート

プラットフォームによっては寄附金受領証明書を自動で発行する所もあれば、団体側が発行する仕組みを採る所もある。事前にプロジェクトページやヘルプで発行方針を確認し、記載がなければ問い合わせて「(1)寄附金受領証明書を発行するか、(2)発行主体、(3)発行予定日、(4)名義」をメールで確認しておくと安全である。問い合わせ時の簡単なテンプレートは次の通り:『この支援は寄付型として控除の対象になりますか。該当する場合、寄附金受領証明書は誰が、いつ発行しますか。証明書の名義はどのようになりますか。』このように要点を列挙して問合せすると回答が得やすい。出典:sogyotecho(クラウドファンディング税金ガイド)

これらの手続きと書類を整えておけば、確定申告で寄附金控除を主張する準備が整うので、次は申告書の書き方と還付の目安を確認する段取りに移るとよい。

寄付額と控除額の考え方を具体例で確認する

前節の書類準備が整ったら、寄付した金額がどのように所得税の控除額になるかを具体的にイメージしておくことが申告での誤りを防ぐ。

寄付額がそのまま全額戻るわけではなく、控除の種類や上限、返礼品の価値で実際の控除額が変わるため、金額の内訳を把握しておく必要がある。

- 控除には「所得控除」と「税額控除(認定NPO等に対する特別控除)」があり、適用方法で還付額が変わる

- 返礼品がある場合は寄付部分と対価部分を区分し、対価分は控除対象から除く

- 簡単な数値例で還付の目安を掴み、疑義がある場合は証明書の記載や税務相談を優先する

控除額は寄付額そのままではなく、一定の計算式で決まります

寄附金控除は「寄付金額から一定額を差し引く」「所得金額に対する上限がある」などのルールで計算され、単純に寄付額全額が戻る仕組みではない。一般的な寄附金控除では、支払った寄附金の合計から2000円を差し引いて所得控除の対象とする扱いが基礎となる一方、認定NPO等に対しては所得控除に代えて税額控除を選べる場合があるなど、控除の種類によって計算方法が異なる。出典:国税庁

5万円寄付した場合の目安を所得控除の考え方で示す

概算のイメージを持つために一例を示す。たとえば個人が一般的な寄付(認定NPO等以外)として5万円を支出した場合、まずは寄付額から2,000円を差し引いた48,000円が所得控除の対象となる。実際の税金還付はその人の課税所得と税率によるため、課税所得が高いほど所得税の還付額は大きくなる。たとえば税率20%の人なら所得税でのおおよその軽減は48,000円×20%=9,600円となる(住民税の扱いは別に計算される)。この計算は「目安」であり、最終的な還付額は総所得や他の控除との関係で変わるため、申告時には確定申告書で正確に計算する必要がある。出典:国税庁

認定NPO法人への寄付は「所得控除」と「税額控除」を選べる場合がある

認定NPO等に対する寄付は、所得控除を選ぶか、一定の条件で税額控除を選ぶかを選択できるケースがある。税額控除は所得税額そのものから一定額を差し引く方式で、一般的に所得控除よりも還付が大きくなることがあるが、税額控除には年税額の上限が設けられているなど条件があるため、自分の収入構成や他の控除との関係で有利不利が変わる。認定NPOへの寄付は、控除の種類を比較して有利な方を選ぶことが重要で、申告前に両方の試算をするのが実務的な対応である。出典:国税庁

返礼品があるときは寄付部分と対価部分を分ける実務上の扱い

返礼が付く寄付では、支援額全額が控除対象とはならない可能性があるため、返礼に相当する価値を控除対象から差し引く考え方が一般に採られる。実務上の落とし穴は、運営側が返礼価値を明示していないケースや、返礼が高額で寄付の実態が薄いと思われる設計である。回避策として、返礼の市場価値が推定できる場合はその根拠(販売価格や見積もり)を運営に求め、寄付部分の金額を明確に示した支援コースを選ぶとよい。返礼の価値が支援額の大部分を占める場合は、税務上「購入」に近づくリスクがあるため、証拠(説明文やメール回答)を残すことが重要である。出典:NPO@PRO(事前照会の報告)

自己計算が難しい場合の実務的な優先順位と相談先

複雑なケースや金額が大きい案件では、自己判断で処理すると誤申告のリスクがあるため、証明書の記載内容を最優先し、その上で不明点が残る場合は税務署か税理士に相談するのが実務的に安全である。問い合わせ時には「支援コースごとの寄付部分の金額」「寄附金受領証明書の発行主体・発行時期」「返礼の市場価値の根拠」を明示して質問すると回答が得やすい。プラットフォームや団体によって発行フローが異なるため、書面での回答を保存しておくと後日の証拠になる。出典:READYFOR ヘルプ

具体的な数値イメージと証拠書類の準備が整ったら、次は申告書作成上の記入例と住民税の扱いも確認しておくと安心である。

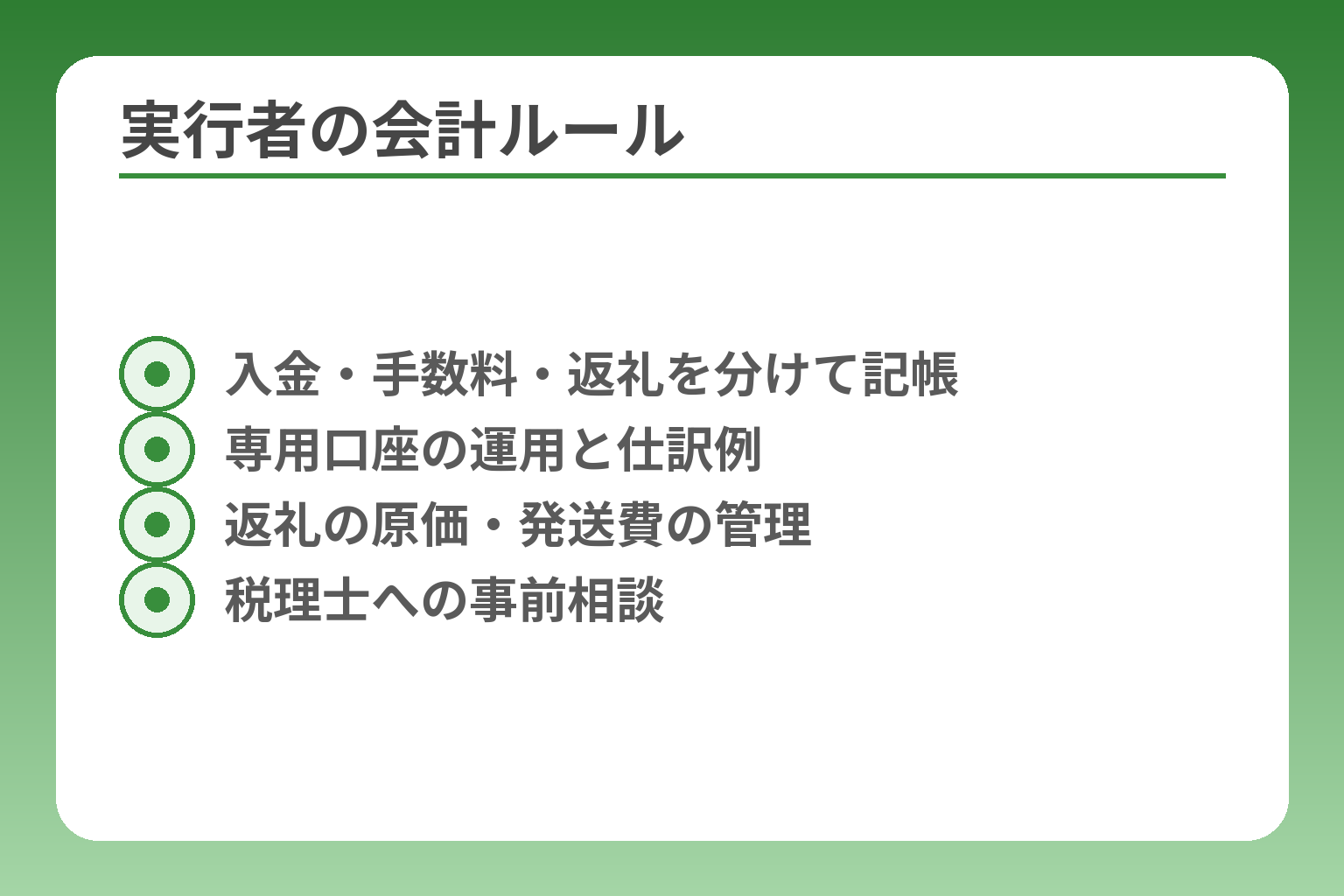

実行者が知っておきたい税金と経理の基本

- 入金・手数料・返礼を分けて記帳

- 専用口座の運用と仕訳例

- 返礼の原価・発送費の管理

- 税理士への事前相談

前節で支援者側の確認が済んだら、実行者として受け取った資金の税務処理と日常の経理ルールを明確にしておくことが重要である。

集めた資金は案件の形式や受領主体によって課税関係が変わるため、非課税と決めつけず、受領時点から仕分けと記録を行う習慣をつけることがトラブル回避につながる。

- 受け取った資金が事業収入になるか寄付金扱いになるかを判定する基準を明確にする

- 入金、手数料、返礼費用などを分けて記帳し、証拠書類を保管する

- 募集設計段階で税務対応(証明書発行の有無・名義等)を決め、相談窓口を確保する

実行者は、集めた資金が非課税とは限らないと考えるのが基本です

クラウドファンディングで受け取る資金は、購入型なら商品の販売収入、寄付型でも受領主体が個人や非認定の法人であれば課税対象になり得る。

具体例として、購入型で設定した支援コースに対する収入は事業所得や雑所得に該当するケースが多く、個人がプロジェクトを実施する場合は確定申告で所得計上が必要になることが一般的である。受領を「寄付」扱いにするには、受領主体の法人格や運用の実態が税法上の要件を満たしていることが必要。出典:日本中小企業金融サポート機構

落とし穴は、「支援者向け文言に『寄付』が使われているから非課税だ」と誤認する点で、回避策は事務処理段階で税区分を仮設定し、年度末に税理士と照合する運用をとることである。

寄付型でも、誰が受け取るかで税務上の扱いは変わります

受領主体が認定NPO法人や自治体であれば税制上の優遇が適用されやすいが、個人や一般法人が受け取る場合は寄付控除の対象とはならないのが一般的である。

実務では、団体の「認定」有無、団体定款の行為目的、受領金の使途が税法上の要件に合致しているかを確認する必要がある。団体側は寄附金受領証明書の発行可否を明示し、実行者は受領名義や口座管理を明確にしておくと良い。出典:国税庁

よくある失敗は、受領資金を団体内部で混ぜて管理すること。回避策は受領専用の口座を設け、寄付分と事業収入分を振り分けて記録する標準手順を作ることだ。

帳簿づけでは、入金日・手数料・返礼費用を分けて残します

支援金の会計処理では、入金額をそのまま収入としないことを前提に、プラットフォーム手数料や決済手数料、返礼品の仕入れ・発送費用を別勘定で管理する必要がある。

実務上の判断基準としては「入金日」「入金額」「手数料の内訳」「返礼に要した実費(領収書で確認可能)」を必ず記録することが有効で、領収書や決済明細は電子でも保存しておくと確定申告時に役立つ。入金が振込手数料等で差し引かれている場合は、差引後の受取額と差引前の金額の両方を帳簿に残すこと。出典:sogyotecho

帳簿の落とし穴は返礼の費用を経費計上し忘れること。回避策は返礼ごとに原価・発送費・梱包費を紐づけ、支払い証憑を日付順に保管することだ。

返礼品の設計しだいで、寄付型としての説明が弱くなることがあります

返礼の内容や価値が支援金と見合いすぎると、税務上は「販売」に近い行為と判断され、寄付控除や寄付扱いの主張が難しくなる。

具体的には、返礼の市販価格が支援額の多くを占める場合や、返礼が主要な提供価値である設計はリスクが高い。返礼を設定する場合は、返礼の市場価値を明示し、寄付部分と対価部分を分けたコースを用意することが有効な回避策である。運営側は募集ページに返礼の評価根拠(販売価格または見積書)を掲載し、問い合わせ履歴を保存しておくと後で説明しやすくなる。出典:NPO@PRO

次の一手は、開始前に税理士や所轄窓口へ相談して設計を固めることです

立ち上げ前に税理士や所轄税務署に確認しておけば、募集設計や証明書発行の方針を明確に示せるため、支援者への説明責任が果たしやすくなる。

相談時の実務的なチェック項目は「受領主体の税区分」「寄附金受領証明書のフォーマットと発行時期」「返礼の価値の算定方法」「会計処理の仕訳例(入金・手数料・返礼費)」などで、これらをメールで記録しておくことが後日のトラブル防止につながる。出典:READYFOR ヘルプ

会計と税務の基本処理が整えば、支援者に対する証明書発行や確定申告対応がスムーズになるため、申告書の作成方法や還付の目安も合わせて確認しておくと安心である。

プラットフォーム別の確認ポイントと選び方

- 証明書発行の主体と発行時期

- 寄付型案件の掲載実績

- 自治体(ふるさと納税)対応の有無

- 運営サポートと問い合わせ体制

前節で挙げた帳簿や証明書の準備を踏まえると、どのプラットフォームを使うかで手続き負担や支援者への説明責任が大きく変わる。

プラットフォーム選びは「寄付型案件への対応実績」「証明書発行の有無とフロー」「運営サポートの範囲」を基準に判断すると実務上の失敗を減らせる。

- 寄付型案件の掲載実績や自治体案件の取り扱い状況を確認する

- 寄附金受領証明書の発行主体・発行方法・タイミングを事前に把握する

- 運営側のサポート(税務案内・問い合わせ窓口・事務代行)を評価する

プラットフォーム選びでは、寄付型案件への対応実績を見ます

運営実績が多いプラットフォームほど、寄付型の扱いに慣れており、支援者からの問い合わせや証明書発行のトラブルを避けやすい。

判断の具体的な軸は、過去の寄付型プロジェクト数、自治体・NPOの掲載事例、寄附金控除に関する案内の有無である。たとえば自治体向けのふるさと納税案件や寄付型プロジェクトを専用ページで案内しているサービスは、証明書やワンストップ対応の実績がある可能性が高い。掲載実績の多さはトラブル対応力の目安になる。出典:CAMPFIRE

証明書の発行主体と発行時期は、支援前に確認すべきです

寄附金受領証明書が「誰の名義」で、いつ発行されるかは申告に直結する重要事項である。

プラットフォームによっては証明書発行を実行団体に委ねる形式があり、団体側の事務体制によって発行が遅れたり、形式がばらついたりする。運営側が発行を代行する場合でも、発行タイミング(プロジェクト終了後、入金確認後、年度末まとめ発行など)を事前に確認し、支援者へ明示する必要がある。証明書発行が明記されていないプロジェクトは、支援前に必ず問い合わせで「誰がいつ発行するか」を書面で確認するべき。出典:READYFOR ヘルプ

READYFOR・CAMPFIRE・Makuakeでは寄付型の扱いに差があります

主要プラットフォーム間で、寄付型プロジェクトの比重や証明書発行の可否に違いがあるため、用途に合わせて選ぶことが合理的である。

具体例として、あるプラットフォームでは「寄附型・自治体案件」に対応し寄附金受領証明書の案内を明記している一方、別のプラットフォームでは寄附型でもプラットフォーム側で証明書の発行ができない旨をヘルプで明示していることがある。Makuakeは応援購入証明書と領収書の取り扱いが分かれており、寄附型や自治体案件では発行方法に制約がある旨を案内しているケースがあるため、プロジェクト形式ごとの対応差を確認することが重要である。プラットフォームのヘルプに「寄附型は発行できない」等の注記があれば、そのサービスは寄付控除対応に向かない可能性が高い。出典:Makuake ヘルプ

自治体クラウドファンディングを選ぶなら、ふるさと納税型か確認します

自治体関連のプロジェクトは、ふるさと納税の枠組みで扱われる場合があり、控除の扱いや提出書類が通常の寄付と異なることがある。

ふるさと納税型であれば、年度ごとの寄附金控除に関する証明書やワンストップ特例の案内など、国税庁や自治体の指定フローに沿った手続きが用意されることが多い。自治体案件を選ぶ際はプロジェクト文言に「ふるさと納税」表記があるか、または特定事業者が発行する「寄附金控除に関する証明書」が使えるかを確認するのが実務的である。出典:国税庁

選び方に迷うなら、『控除の案内が明確か』を最優先にします

案件の魅力や到達率も大切だが、寄付控除を重視するなら「控除に関する案内が明確で、証明書発行の仕組みが示されているか」を最優先にするべきである。

実務的な一手としては、候補プラットフォームのヘルプをスクリーンショットで保存し、掲載予定のプロジェクトページに控除対応の記載があるかを確認してから募集を開始する。問題があれば募集開始前に運営窓口へ「証明書の発行主体・発行時期・名義」を問い合わせ、メール等で回答を残しておくことがトラブル予防に直結する。

プラットフォーム選定が固まれば、次は証明書発行フローと支援者への説明文を実際に作成しておくとよい。

よくある質問と迷ったときの対応

ここまでの確認で迷いが残る場合は、質問の中身を整理して優先順位をつけることが問題解決につながる。

寄付控除の可否は個々の事情で変わるため、疑問が出たら証拠書類を基に判断し、必要なら税務機関に照会するのが実務的に安全である。

- 会社員でも控除は可能だが、多くの場合は確定申告の手続きが必要になる

- 返礼がある支援では寄付部分と対価部分を分ける説明を求め、証拠を残す

- 法人寄付や海外居住者の扱いは別ルールが多く、事前相談を強く推奨する

会社員でもクラウドファンディングの寄付控除は受けられますか

会社員でも対象になるが、年末調整で一律処理できるケースは限られるため、確定申告で手続きを行うのが一般的である。

年末調整は勤務先が取り扱う控除が対象となるため、クラウドファンディングによる寄付の多くは確定申告で「寄附金控除」を申告する必要が出る。控除を受ける際は寄附金受領証明書や決済記録を用意し、申告書の該当欄に記載する。勤務先に相談するより先に、証明書の有無と形式を確認しておくと申告がスムーズになる。出典:国税庁

落とし穴は、証明書を受け取らないまま申告を行うこと。回避策は支援後すぐに発行予定を問い合わせ、受領証を保存することだ。

返礼品を受け取ったら、寄付控除は受けられないのですか

返礼があるだけで一律に否定されるわけではないが、返礼の価値が支援額の大部分を占めると寄付扱いが困難になることがある。

実務的には「支援額=寄付部分+対価(返礼)」と考え、対価部分を控除対象から除外する。返礼の市場価値が推定できる場合はその根拠を示してもらい、支援コースに寄付部分を明確に分けた選択肢があるかを優先する。返礼の価値が高い設計は税務上の「購入」に近づくため、運営側に返礼価値の根拠を文書で求めることが有効な回避策。出典:NPO@PRO

よくある失敗は口頭での説明で納得して進めること。回避策はメール等で返礼の価値と寄付部分の説明を記録することである。

法人が支援した場合や企業名義の寄付はどう扱われますか

法人の寄付は個人とは別の法人税上の取扱いがあり、損金算入の限度や区分が定められているため、企業は事前に税務上の扱いを確認する必要がある。

法人が支出した寄附金は、支払先の区分(国・地方公共団体、特定公益増進法人、一般寄附金など)に応じて損金算入の限度や計算方法が変わる。企業が寄付を行う場合は、会計処理と法人税の扱いを税理士に確認し、寄付金の区分ごとに仕訳を分けることが重要である。出典:財務省(寄附税制の概要)

落とし穴は寄付の性格を曖昧にして全額を損金に計上すること。回避策は寄付先と使途に応じた区分を明確にして、社内承認と証拠書類を揃えることである。

海外在住者や海外決済でも控除の対象になりますか

居住地・納税地・支払い方法が絡むため一概に言えず、居住地の税法と日本の税法の両面で確認が必要になる。

一般に、日本の居住者が海外の団体に寄付した場合の控除は扱いが複雑になりやすく、海外決済であっても寄付先が日本国内の税制優遇対象であれば扱いが変わることがある。国税庁の案内や所轄税務署に事例を示して相談することが実務上の合理的対応である。出典:国税庁(FAQ)

回避策としては、支援前に運営者へ「受領証の名義」「発行主体」「発行可能な証拠書類」を確認し、税務署に相談履歴を保存しておくことだ。

最終判断に迷うときの相談先と質問テンプレート

税務署か税理士に相談する際は、証拠書類をそろえて具体的な質問を用意すると回答が得やすい。

相談に出す資料は「プロジェクトページの該当部分」「支援の決済明細」「運営者からの証明書案内やメール回答」「返礼の説明や見積もり」などで、問い合わせ時の質問例は次の通りである:支援は寄付扱いになるか/寄付部分の額の算定根拠/寄附金受領証明書の発行主体と発行日/返礼の価値をどう扱うか。問い合わせの記録は必ず保存することが後日の証拠となる。出典:READYFOR ヘルプ

これらの確認と記録があれば、証明書発行や確定申告の段取りをスムーズに進められるため、申告書の記入例や還付の目安へ意識を移すとよい。

Q&A

- 1. この支援は寄付控除の対象になりますか?

-

支援が寄付控除の対象になるかは、プロジェクトの「形式」と受領者の「税制上の地位」によって決まります。

購入型は原則控除対象外で、寄付型でも受領者が認定NPO法人や公益法人、自治体など税制上の要件を満たすことが前提です。支援前に受領者の法人格や「寄附金受領証明書」の発行可否を確認してください。出典:国税庁

- 2. プロジェクトページで支援者が必ず確認すべき項目は何ですか?(具体的なチェックリスト)

-

支援前に確認すべきは「受領者の法人種別」「寄附金受領証明書の有無と発行主体・時期」「返礼の内容と市場価値」「寄付金の使途」「税務に関する案内や問い合わせ先」の5点です。

これらをスクリーンショットやメモで保存し、証明書や運営者の回答はメール等で記録しておくと、後で申告やトラブル対応が楽になります。出典:日本中小企業金融サポート機構

- 3. 返礼品がある場合、寄付額と返礼の価値はどう切り分ければよいですか?

-

返礼がある場合は「支援額=寄付部分+対価部分」として考え、対価に相当する分は控除対象から除きます。

現実的には返礼の市場価格を根拠に対価分を見積もり、運営側にその根拠を文書で求めておくことが回避策になります。返礼の価値が支援額の多くを占めると税務上「購入」に近づくため注意してください。出典:NPO@PRO

- 4. 寄附金受領証明書はプラットフォームが発行しますか、それとも団体が発行しますか?

-

発行主体はプラットフォームまたは実行団体のいずれかで、サービスによって扱いが異なります。

たとえばREADYFORでは原則として実行者が発行主体となる旨を案内しているケースがあり、発行タイミングや名義は事前確認が必要です。支援前に「誰がいつ発行するか」を書面で確認しておくことをおすすめします。出典:READYFOR ヘルプ

- 5. プラットフォームごとに証明書発行や対応に違いはありますか?代表例を教えてください。

-

はい、プラットフォームごとに対応方針や発行可否に差があります。

例えばMakuakeでは応援購入証明書や領収書の扱いが分かれており、寄附型や自治体案件では発行制約があることが明記されている場合があります。各サービスのヘルプで「寄附型」の扱いを必ず確認してください。出典:Makuake ヘルプ

- 6. 企業(法人)名義で寄付した場合の税扱いはどうなりますか?

-

法人の寄付は法人税上の取扱いが個人と異なり、寄付先の区分ごとに損金算入限度などのルールがあります。

企業は寄付先が国・自治体・特定公益増進法人などのどれに該当するかで会計処理と税務上の優遇が変わるため、事前に税理士と扱いを確認し、寄付区分に応じた仕訳と証憑保存を行ってください。出典:財務省(寄附税制の概要)

- 7. 海外在住者や海外からの決済でも日本で控除を受けられますか?

-

居住地や納税地の状況によって扱いが異なるため、一概には言えませんが、居住地が日本であるかが重要な判断材料になります。

一般に、日本の居住者が日本の認定団体等に寄付した場合は控除の対象になり得ますが、海外在住や海外決済では国際的な税務関係(居住要件や支払経路)が絡むため、所轄税務署へ事前に相談するのが確実です。出典:国税庁(FAQ)

- 8. 税務署に問い合わせるときの質問テンプレートはありますか?

-

有効なのは「事実と証拠を示す質問」を用意することで、具体的な質問項目を列挙して問い合わせると回答が得やすいです。

例:①この支援は寄付型として控除の対象になりますか?②寄付部分の金額算出方法は?③寄附金受領証明書は誰がいつ発行しますか?④返礼の市場価値の根拠は何か?などをメールで送付し、回答を保存してください。事前照会や問い合わせは後日の証拠になります。出典:sogyotecho(クラウドファンディングの税金ガイド)

- 9. 実行者が受領した資金を帳簿に残す最低限のルールは何ですか?

-

最低限、入金日・入金額・受領者名義・手数料・返礼費用を区分して記録し、証憑を保存することが必要です。

実務上は受領口座を使い分け、プラットフォーム手数料や決済手数料は別勘定で処理し、返礼の原価・発送費を項目別に残すことで確定申告時の説明力が向上します。出典:日本中小企業金融サポート機構

次に読んで役立つ関連記事

入金のタイミングと会計の不安を解消したい方へ

プロジェクトの入金時期や入金が遅れたときの確認ポイントを実務的にまとめています。実行者が資金繰りや会計処理で困らないためのチェックができます。

クラウドファンディングの入金はいつ?支援者と実行者向けに解説

寄付型に絞って控除の条件を詳しく知りたい方へ

寄付型案件に特化した控除の適用条件や手続き、簡単なシミュレーションまで網羅しています。支援前の判断材料や申告準備に向いています。

子どもや学校のプロジェクトを考えている保護者・教員向け

未成年が関わるプロジェクトの進め方や支援時の注意点、制度面での配慮点をやさしく整理しています。小学生向けの実例が欲しい方に適しています。

支援者と実行者それぞれの税務ポイントを一括で確認したい方へ

「誰の立場か」で税務扱いが変わる点を整理しており、確定申告や会計処理の実務的な注意点を支援者・実行者別に確認できます。

クラウドファンディングファンでは、最新のクラファンの情報や、クラウドファンディングに役立つ情報を発信しています。

今週の新着クラウドファンディングでは最新の注目プロジェクトを配信しています。

そのほかにも、有益な情報をどんどん発信していきます。