クラウドファンディングの消費税を種類別に解説

クラウドファンディングの消費税は「対価性」で決まります。返礼品のある購入型は原則課税、寄付型・投資型・融資型は基本的に消費税の対象外です。本記事は判断基準から実務の計算例、インボイス対応まで具体的に説明します。

- 対価性で判断する方法:購入型=課税を疑う、寄付型等=不課税扱いの基準が分かります。

- 実務で使える計算例と仕訳:税込・税抜の数値例、前受金→売上の仕訳テンプレートを示します。

- インボイスと手数料対応:適格請求書の有無やプラットフォーム手数料の処理・保存方法を解説します。

- 海外支援や国外提供の扱い:国外発送や外国在住支援者の一般的な判断フローを説明します(詳細は専門家へ)。

- リスク回避と次の一手:返礼品価値の算定、返金・不成立時の処理、免税→課税判定(基準期間1,000万円)への備え方を整理します。

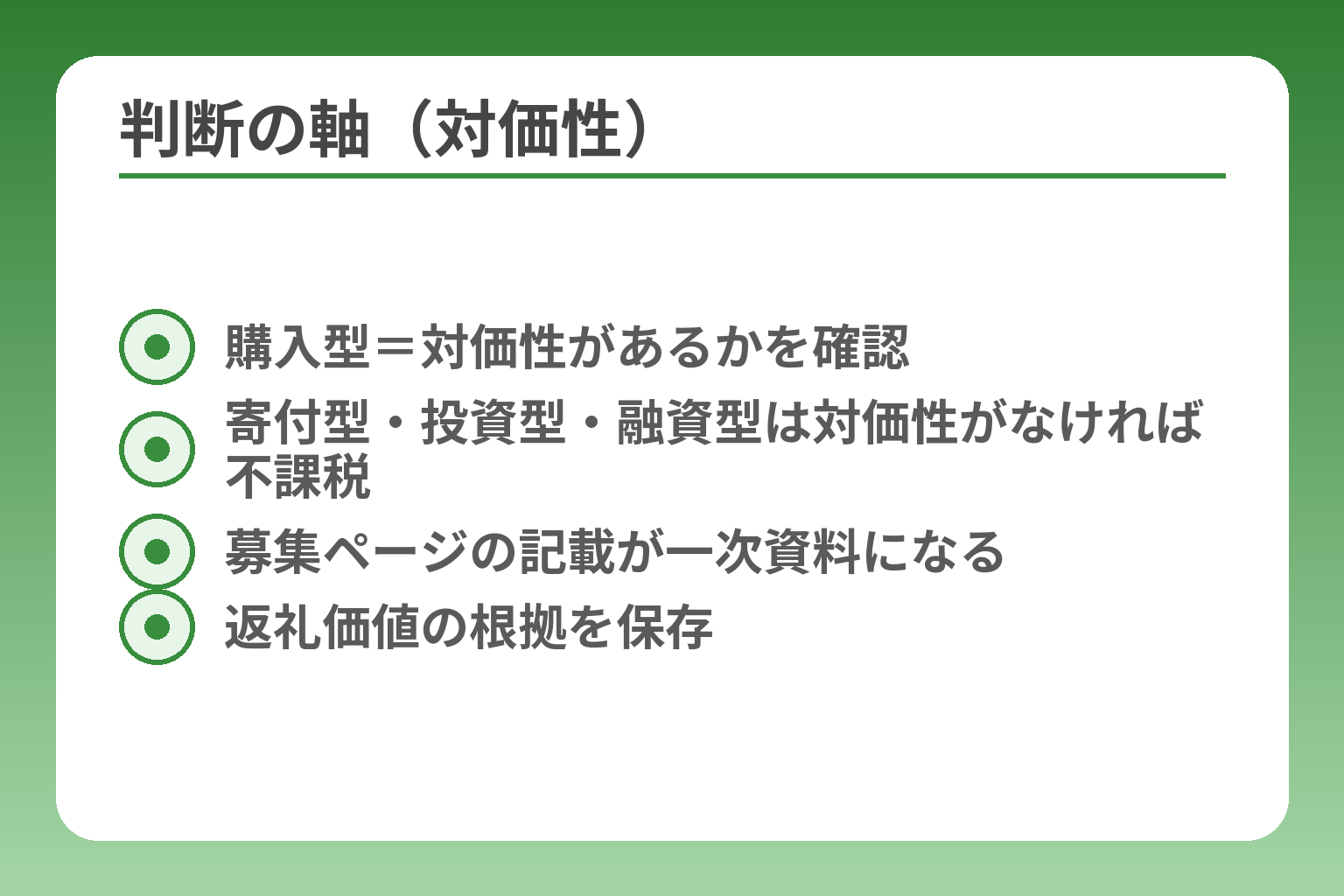

- 購入型=対価性があるかを確認

- 寄付型・投資型・融資型は対価性がなければ不課税

- 募集ページの記載が一次資料になる

- 返礼価値の根拠を保存

クラウドファンディングの消費税はまず「対価性」で決まる

ここが曖昧なままだと、税務処理や仕訳の判断を誤りやすくなります。

クラウドファンディングでの税扱いは、支援金の性質が「対価(リターン)に対する対価かどうか」で判断される。返礼品やサービスの提供を約束する場合は課税売上となることが多く、対価性がない純粋な寄付・出資・貸付は消費税の課税対象外となる傾向がある。出典:国税庁

- 購入型=返礼品の有無や価値で課税か不課税かが分かれる

- 寄付型・投資型・融資型は対価性がなければ消費税の対象外になりやすい

- 募集ページの表現・請求書・手数料明細が税扱いの証拠になる

結論は、返礼品などの対価があれば消費税の対象になりやすい

支援者に商品やサービスを約束している場合、その支援金は実務上「売上」に近い扱いになることが一般的です。返礼品を提供する購入型クラウドファンディングでは、受け取った資金をリターン提供前は一時的に前受金で処理し、リターンを渡した時点で売上(課税売上)に振り替えるのが標準的な流れです。返礼品を明確に提示している募集は、税務上「対価性あり」と判断されやすいため、実務では募集ページの記載内容が重要になります。出典:マネーフォワード

具体例として、1万円の支援に対して限定版グッズを渡す場合、その1万円は原則課税売上として扱い、返礼品の原価や発送費は費用に計上します。差し引かれたプラットフォーム手数料は経費(かつ仕入税額控除の対象)として処理しますが、これらの処理は請求書や明細の有無で税務上の扱いが変わることがある点に注意が必要です。

『非課税』と『不課税』は違うので混同しない

税法上の用語は意味が異なるため、扱いを混同すると誤解につながります。一般に「非課税」は法律で課税対象としない旨が定められた取引を指し、「不課税」は消費税の課税対象そのものにならない取引(例:寄附金)を指します。クラウドファンディングでは、補助金や法律で明記された給付は非課税に該当する場合がある一方、対価性のない寄付は不課税扱いになることが多いです。出典:mono-support

落とし穴として、世間的には「補助金=税金がかからない」と誤解されやすい点があります。補助金や給付金の取り扱いは支給根拠の法律や制度設計によって異なるため、単純に非課税・不課税と判断せず、支給根拠や税法上の分類を確認することが回避策になります。書類や交付決定書を保存しておくと税務説明がしやすくなります。

種類ごとに扱いが変わるので、まず自分の型を確認する

購入型・寄付型・投資型・融資型のどれに当たるかで会計処理と消費税の扱いが大きく変わる。購入型は原則課税、寄付型・投資型・融資型は対価性がない限り消費税の対象外となる場合が多い点を踏まえて自分のプロジェクトを分類することが最初の判断軸です。出典:For Good

分類があいまいなケースでは、例えば「リターンが象徴的で金銭的価値が非常に低い」場合は寄付に近い扱いとなることがあり得ますが、その判断は募集ページの文言、返礼品の実態、通常販売予定の有無などで左右されます。分類に不安がある場合は、募集前に税理士に相談して会計処理ルールを決めておくと後の修正を避けられます。

支援する側と実行する側では、見るべき税務ポイントが違う

起案者は売上計上のタイミング、前受金処理、手数料の仕訳・仕入税額控除に注意し、支援者は支出が事業経費になるか寄附金になるかを見極める必要がある。立場ごとに確認すべき書類や勘定科目が異なる点を理解することが重要です。出典:日本中小企業金融サポート機構

よくある失敗は、入金された金額だけを見て売上にしてしまうことや、手数料が差し引かれた金額をそのまま売上とみなすことです。回避策としては(1)募集総額とプラットフォーム明細を別計上する、(2)前受金→売上の振替ルールを会計方針として文書化する、(3)支援者側は領収書や返礼品の説明を保存する、の3点を実行してください。

判断に迷うときの基準は、募集ページに書いた約束内容を見ること

募集ページの記載内容(返礼品の有無・内容・数量・発送期日・販売予定の有無)が税扱いの一次資料になるため、表現は慎重に決めるべきである。支援金の性質を後で証明するには、募集時の説明と実際の提供実績を一致させることが最も有効な防御策です。出典:澁谷典彦税理士事務所

具体的な確認項目は、(1)返礼品の市場価格や通常販売予定、(2)支援金に対する具体的な対価の説明、(3)返礼品の数量・発送見込み、(4)手数料や手続きの明細です。これらを募集ページと内部記録で揃えておくと、税務調査時の説明が容易になり、返礼品評価で争点になった場合の立証負担を軽くできます。

この対価性の判断軸を基に、具体的な仕訳や計算例、インボイス対応を考えることが次の実務的な焦点になります。

種類別にみるクラウドファンディングの消費税の扱い

対価性の有無がはっきりしていないと、申告や仕訳で誤りが生じやすく、事後の手戻りや税務調査のリスクにつながります。

クラウドファンディングの消費税は、支援金が「対価」にあたるかで判断される。返礼品やサービスの提供が約束される場合は課税対象となることが一般に多く、対価性が認められない寄付や出資、借入は消費税の課税対象外となる傾向がある。出典:国税庁

- 購入型は返礼品の有無・価値で課税か不課税かが分かれる

- 寄付型・投資型・融資型は対価性がない限り消費税の対象外になりやすい

- 募集ページ・請求書・決済明細が税扱いの証拠となるため表現と保存が重要

購入型は原則として課税売上になる

支援に対して具体的な商品やサービスを提供する購入型は、実務上は売買に準じた扱いとなることが多い。入金時は前受金で管理し、返礼品を発送した時点で売上として計上する流れが標準的である。募集段階で返礼品の内容や価値を明示していると、税務上「対価性あり」と判断されやすいため、募集ページの文言を明確にしておくことが重要である。出典:マネーフォワード

具体例:1万円の支援で限定グッズ(市場価値3,000円)を渡す場合、原則として1万円を課税売上と扱い、手数料や発送費は経費として処理します。落とし穴は、入金された金額がプラットフォーム手数料で差し引かれた後の受取額のみを売上とすること。回避策は募集総額(表記金額)と実入金を分けて帳簿に残すことです。

寄付型は対価がないため原則不課税になる

純粋な寄付型は支援者に対する対価性が弱く、消費税上は不課税(課税対象外)とされる場合が一般的である。ただし、実務では「御礼の物品」や「優待扱い」の有無で扱いが変わるため注意が必要だ。出典:澁谷典彦税理士事務所

判断基準は、(1)支援に対する具体的な履行義務があるか、(2)返礼品が市場価値を持つか、(3)返礼品の記載が募集ページに明確か、の3点です。落とし穴は「感謝状や情報提供のみ」としておきながら実際は物品を多数送付しているケース。回避策は、寄付として募集する場合は返礼品を極力限定的にし、記録を残すことです。

投資型は株式や出資の性質が中心で、消費税の対象外が基本

出資を通じて株式や配当を返す投資型は、資本金や出資金の性質が強く、資産の譲渡等としての消費税課税対象にならないのが通常である。投資に伴う受入金は資本金や資本準備金として処理するのが一般的で、売上とは区別して扱う必要がある。出典:小谷野税理士法人

具体例:株式の対価として資金を受け入れた場合、普通預金/資本金(または資本準備金)で仕訳します。落とし穴は、説明不足で「リターンが物品に見える」場合に誤認されること。回避策は契約書や募集要項に投資の性質を明確に記載し、発行手続きの記録を保存することです。

融資型は借入金の性質なので消費税はかからない

出資ではなく貸付(借入)を行う融資型は、元本・利息の返済を目的とした取引であり、消費税の課税対象には通常該当しない。契約上は借入金として受け入れ、利息は金融取引に伴う収益として取り扱う。出典:日本中小企業金融サポート機構

判断基準は契約書の文言と返済義務の有無です。落とし穴は、利息に見せかけた割引型リターンや、返済義務が曖昧なスキーム。回避策は契約を明確化し、利息計算や返済スケジュールを帳簿に残すことです。

返礼品の価値が低いときは、購入型でも寄付に近い扱いが問題になる

返礼品の金銭的価値が著しく低い場合、税務上は寄付に近い扱いになる可能性があるが、判断は個別具体的で難しい。返礼品の市場価格や通常販売予定の有無を資料で残しておくことが最大の防御策である。出典:スバキリ商店

具体例として、著名人のサイン入りメッセージ(市場での流通価値が低い)が返礼の場合、税務署は支援金全額を寄付と見ることがあります。逆に限定販売を予定する商品は明確に販売想定があると判断されやすいです。落とし穴は評価根拠を残さないこと。回避策は原価、類似商品の販売価格、販売予定の有無を記録し、募集ページに明記しておくことです。

これらの分類と基準を踏まえ、次は具体的な仕訳例や課税部分の数値計算に移ると実務での不安が減ります。

購入型で迷いやすい消費税の計算と仕訳の考え方

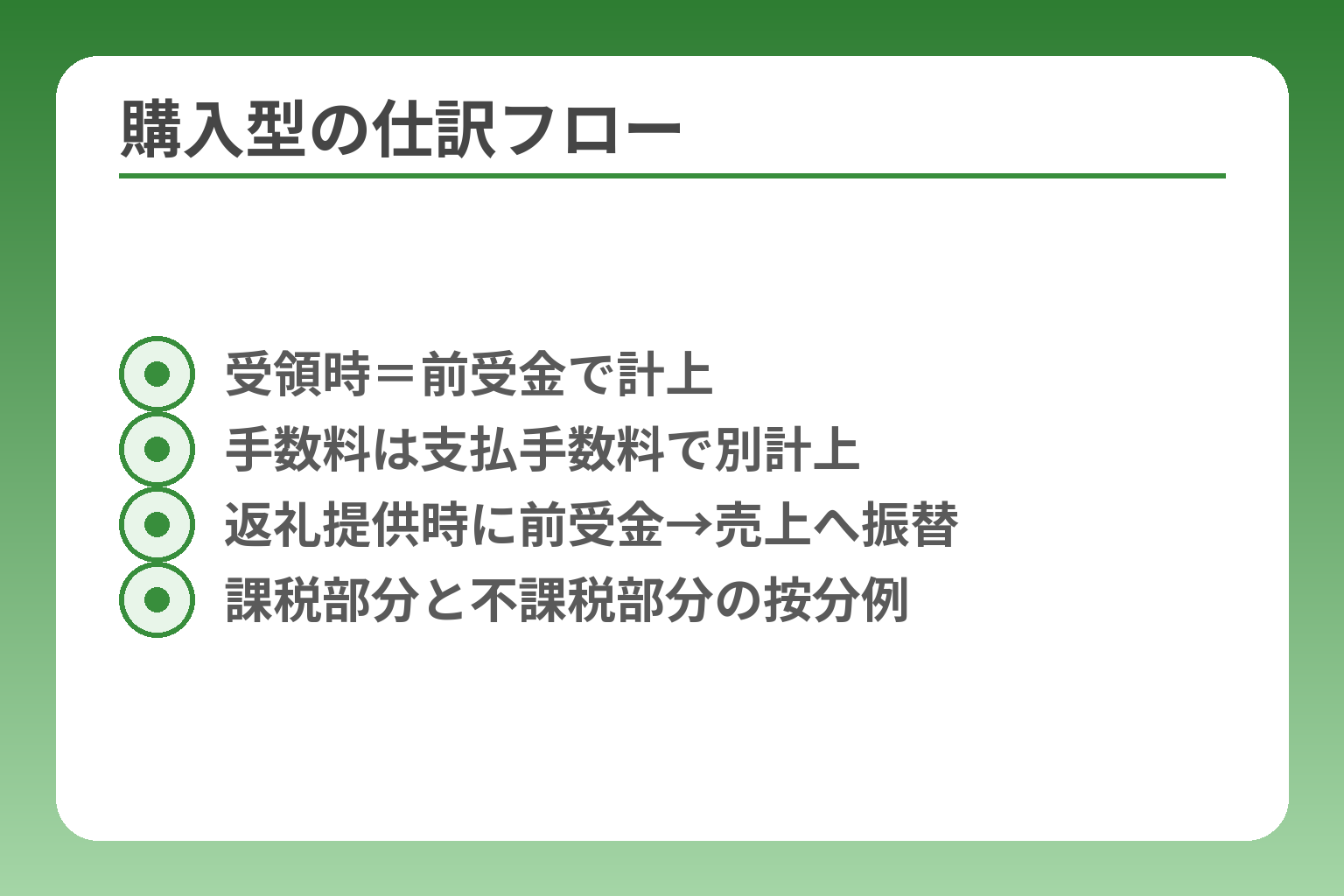

- 受領時=前受金で計上

- 手数料は支払手数料で別計上

- 返礼提供時に前受金→売上へ振替

- 課税部分と不課税部分の按分例

購入型の返礼品つきクラウドファンディングは、見た目は「寄付」に近くても税務上は売買に近い扱いになり得るため、受領時から売上計上までのルールをあらかじめ決めておく必要がある。

購入型は原則として課税売上に近い扱いとなるが、入金・手数料・返礼品の評価・売上計上タイミングの扱いで実務が分かれるため、仕訳と消費税計算のルールを明確にしておくことが重要である。出典:国税庁

- 受領時は前受金で管理し、返礼品の提供時に売上へ振り替えるのが標準的な流れ

- 支援額の全部を課税とするか、返礼品相当分のみ課税とするかは募集設計と説明責任で変わる

- プラットフォーム手数料や請求書の有無で仕入税額控除の可否が左右されるため証憑管理が重要

入金時は売上ではなく前受金で考えるのが基本

支援金を受け取った時点では通常、リターンをまだ提供していないため前受金として処理するのが会計上の原則である。会計上は「支援金受領=債務(将来のリターン提供義務)」として扱い、後で提供時に売上に振り替える。出典:マネーフォワード

具体的な仕訳例(募集総額10,000円、プラットフォーム手数料1,000円を差引いて9,000円入金されたケース)を受領時に次のように処理するのが実務的です:

借方 普通預金 9,000円 / 借方 支払手数料 1,000円 / 貸方 前受金 10,000円。受領時に手数料を支払手数料として同時に計上することで、後で売上だけを振替えれば帳簿が一致するという点が回避策になります。

返礼品を発送・提供した時点で売上計上する

返礼品を実際に発送・提供した時点で前受金を取り崩し、売上として計上するのが一般的で、消費税はその売上に対して計算される。売上計上のタイミングを曖昧にすると消費税の課税期間や納税額に影響するため注意が必要である。出典:日本中小企業金融サポート機構

仕訳例(上の前提で返礼品を提供した時):借方 前受金 10,000円 / 貸方 売上(課税) 3,000円 / 貸方 受贈益(不課税) 7,000円、のように対価部分と寄付性部分を分ける方式がある。ただし、税務上は分け方が争点になり得るので、募集ページや見積根拠を保存しておくことが回避策です。

支援額の全額が課税か、一部だけ課税かは設計次第で変わる

支援金の全部を課税売上と見るか、返礼品相当分のみ課税と見るかは、募集設計と説明責任次第で変わる。国税庁の考え方や実務上の運用では、返礼品が明確であれば全額を課税対象とみなされることがあるため注意が必要である。出典:スバキリ商店(税務コラム)

判断基準としては、(1)返礼品が支援金と明確に紐づいているか、(2)返礼品の市場価値が明示できるか、(3)表現から寄付性が弱いと評価されるか、の3点を検討します。落とし穴は「募集ページに曖昧な表現しかない」ケースで、回避策は返礼品の評価根拠(原価・類似品の市場価格・販売予定)を文書として残すことです。

数字でわかる計算例と具体的な仕訳テンプレート

実務で最も役に立つのは具体的な数値例で、募集設計の差が税額にどのように影響するかを可視化しておくことです。出典:For Good

例:支援1件10,000円、返礼品相当額3,000円(税抜)、プラットフォーム手数料10%(1,000円、税抜)を差引いて入金は9,000円だった場合の仕訳(受領時)

借方 普通預金 9,000円 / 借方 支払手数料 1,000円 / 貸方 前受金 10,000円。返礼品提供時の仕訳(返礼品相当分を課税売上、残りを寄付扱いとした場合)

借方 前受金 10,000円 / 貸方 売上(課税) 3,000円 / 貸方 受贈益(不課税) 7,000円。消費税の計算は課税売上3,000円に対して適用されるため、消費税(10%)は300円(税抜計算の場合)となる。

落とし穴は税込表示や端数処理で実際の課税額がずれること。回避策としては、募集金額の表示(税抜/税込)を決め、会計方針として端数処理・按分方法を文書化しておくことです。

手数料が差し引かれて入金されても、売上と手数料は分けて考える

プラットフォームが手数料を差し引いて入金する場合でも、帳簿上は総額(支援総額)と手数料とを分けて処理するのが正確である。支払手数料を費用で処理しないと売上が過小表現されるため注意が必要だ。出典:国税庁(商品券等の取扱)

実務上の仕訳(受領時)は前述の通りで、手数料を支払手数料として計上しておけば、後で前受金を売上に振替えた際に正しい売上高が示せます。ハイライトとしては、プラットフォームからの精算明細や請求書を必ず保存することが仕入税額控除の前提である点を強く意識してください。請求書の様式や発行者が適格請求書発行事業者かどうかで仕入税額控除の可否に影響するため、事前確認が回避策になります。

よくある失敗と、その回避策

典型的な失敗は、(A)受領額だけを見て売上にしてしまう、(B)返礼品の評価根拠を残していない、(C)手数料の証憑を保存していない、の3つである。これらは税務調査で指摘されやすく、後で修正申告が必要になるリスクがある。出典:クラウドファンディングニュース

回避策は具体的で、(1)受領時に前受金処理を徹底する、(2)返礼品の評価根拠(原価、予定販売価格、類似品)を募集時に用意して保存する、(3)プラットフォーム明細・請求書をPDFで保存して仕入税額控除に備える、(4)年間の調達見込みで課税事業者判定(基準期間1,000万円)への影響を確認する、の4点を必ず実行してください。

上記の処理方針が整えば、課税部分の数値計算やインボイス対応、海外支援の取扱いといった実務的な検討が進めやすくなります。

インボイス制度と手数料処理で押さえたい実務ポイント

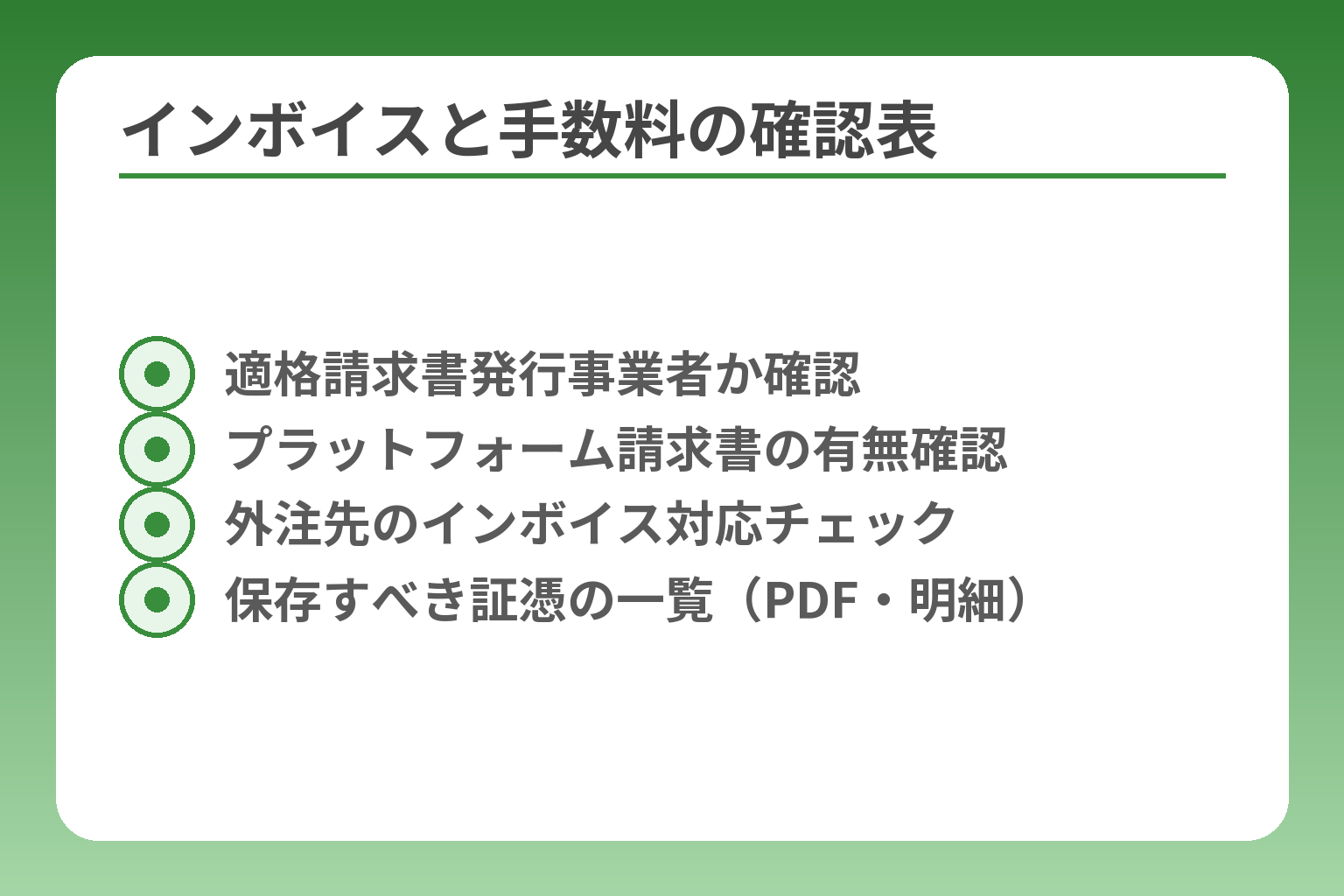

- 適格請求書発行事業者か確認

- プラットフォーム請求書の有無確認

- 外注先のインボイス対応チェック

- 保存すべき証憑の一覧(PDF・明細)

制度面と帳簿の扱いを誤ると仕入税額控除が受けられなくなるため、適格請求書の有無とプラットフォーム明細の保存を最優先で整備する必要がある。

- 適格請求書(インボイス)を受け取れないと仕入税額控除が制限される

- プラットフォーム手数料は請求書・精算明細の保存が仕入税額控除の前提になる

- 外注や広告費もインボイス対応で扱いが変わるため、募集前に書類ルールを決める

起案者が課税事業者かどうかで、対応の重さが変わる

課税事業者か免税事業者かにより、請求書発行や仕入税額控除の取り扱いが異なる点を踏まえて事前判断が必要である。適格請求書を発行できるのは適格請求書発行事業者に登録した課税事業者だけであり、買手が仕入税額控除を受けるには原則としてそのインボイスの保存が求められる。出典:国税庁

判断基準は簡潔で、年度ベースの売上や過去の課税状況で課税事業者判定(基準期間1,000万円超など)が決まる点に注意する。落とし穴は「免税事業者が適格請求書を出せないため、BtoB支援者が仕入税額控除を受けられなくなる」こと。回避策としては、募集開始前に自社が課税事業者になる見込みを試算し、必要なら適格請求書発行事業者への登録を検討することが有効である。

適格請求書発行事業者の登録が必要になる場面を確認する

BtoB向けリターンや法人支援が想定される場合、相手が仕入税額控除を求める可能性が高く、登録の有無が取引の可否や支援集めに影響する。

判断の分岐点は相手の属性(個人消費者か事業者か)と取引の性質である。法人や事業者が多いターゲットを想定するなら、適格請求書発行事業者として登録してインボイスを発行できる体制を整えることが、支援者側の仕入税額控除を確保するための実務的選択肢になる。落とし穴は「登録せずに募集して後から支援者に不便をかける」ことなので、募集前に公表サイトで事業者登録状況を確認し、募集要項に請求書に関する記載を入れておくことが回避策になる。出典:国税庁(適格請求書公表サイト)

プラットフォーム手数料は、請求書や明細の保存が実務上かなり大切

プラットフォームが手数料を差し引いて振込む場合でも、経理上は支援総額と手数料を分けて処理し、手数料に関する請求書や精算明細を保存する必要がある。

具体例として、プラットフォームが手数料を差し引いた金額を入金した場合でも、帳簿上は総額を前受金として計上し、プラットフォームからの精算書で支払手数料を費用計上する。落とし穴はプラットフォーム明細が不十分で仕入税額控除ができないケースで、回避策は事前にプラットフォームに請求書発行の可否・様式を確認し、発行されない場合は代替証憑(精算画面のスクリーンショット・メール)を保存することである。出典:マネーフォワード

外注した制作費や広告費も、消費税を含めて整理しておく

制作物・発送代行・広告運用など外部に支払う費用は、仕入税額控除の可否が費用の実効コストに直結するため、取引先に適格請求書の発行を依頼するか、保存書類で代替するかを決める必要がある。

判断基準は支払先の登録有無とその支払が事業に直結するかどうかだ。落とし穴は外注先が免税事業者で、後に仕入税額控除が受けられずコスト計算が狂うこと。回避策は外注契約時に適格請求書の発行可否を確認し、発行できない場合は見積・注文書・納品書・払込記録など複数の証憑を残して税理士と対策を講じることである。

次の一手は、募集前に『誰がどの書類を出すか』を明文化すること

募集開始前に起案者・プラットフォーム・外注先それぞれの書類責任(請求書・精算明細・納品書の発行者)を決めて文書化しておけば、インボイス対応や仕入税額控除のトラブルを大幅に減らせる。

具体的には、募集要項に請求書発行に関する記載を入れ、社内で前受金→売上の会計方針と証憑保存ルール(ファイル名、保存期間、PDF化の方法)を決めるとよい。これが整えば、手数料の扱いやインボイス要件に関する実務的な対応がスムーズになり、次に検討すべき課題である「課税部分の按分方法」や「海外支援の消費税取扱い」へ自然に意識が移せる。

見落としやすいケース別の注意点を先回りで確認する

- 海外発送→内外判定の証憑

- 返金・不成立時の前受金処理

- 未使用クーポンの失効処理

- オリジナル返礼品の評価根拠

細かい事案を放置すると、申告漏れや仕入税額控除の欠落など実務上の損失につながるため、典型的な落とし穴を事前に潰しておくことが重要である。

- 国外向けの返礼は内外判定が必要で、輸出免税になるかは証憑で決まる

- プロジェクト不成立や返金は前受金の取り扱いを誤ると会計・税務で不整合が生じる

- クーポン・期限切れリターン・オリジナル返礼品は評価根拠を残しておかないと争点になりやすい

海外の支援者に返礼品を送るときは、国内取引かどうかを確認する

国外で消費される取引は消費税の課税対象外(不課税)となることがあり、発送地・受領地・利用の場所で判断が分かれるため注意が必要である。出典:国税庁(国外取引)

具体例として、日本の倉庫から海外へ直送する場合や、海外居住者に直接送る場合は輸出取引(不課税)に該当する可能性があるが、運送状・通関書類・配送先の住所確認など客観的証拠が必要になる。落とし穴は「海外発送」と書いていても、国内で消費される実態(受領者が国内居住で再発送される等)があると不課税にならないことだ。回避策は配送業者の追跡番号、インボイス、通関証明などを保存し、募集ページや契約で届け先・消費地の扱いを明確にしておくことである。

プロジェクト不成立や返金時は、前受金の戻し方を間違えない

All-or-Nothing方式などで不成立時に返金が発生する場合、入金時に計上した前受金を正確に取り崩して返金処理を行うことが税務上の基本である。出典:国税庁(納税義務の成立の時期)

具体的には、受領時は「前受金」で計上し、返金時に「前受金 減少/普通預金 減少」の仕訳を行う。落とし穴は、受領時に誤って売上計上してしまい、後で返金した際に消費税や法人税の計上を修正する手間が発生することだ。回避策は返金フローを標準化し、返金理由、返金額、返金先の記録を残すこと。さらに返金で消費税の過不足が出る場合は修正申告や還付手続きが必要になるので、税理士と事前に対応ルールを確認しておくと安全である。

未使用クーポンや期限切れリターンは、収益化のタイミングに注意する

利用されなかったクーポンや期限切れの利用権は、会計上いつ収益化(売上認識)するかで扱いが変わり、消費税の課否や期間配分に影響が出る。出典:国税庁(商品券等の取扱)

例えば食事券や使用期限付きクーポンで未使用分が発生した場合、発行時点で前受金とし、未使用が確定した時点で受贈益や売上に振り替える会計処理が想定される。落とし穴は失効ルールや管理方法が曖昧だと未使用分の一括収益化が遅れ、税務・会計上の整合性が取れなくなること。回避策は利用期限と失効ルールを募集ページに明記し、未使用分の計上基準(失効日や合理的推定率など)を会計方針として決めておくことだ。

売上が増えると、将来の課税事業者判定に影響することがある

クラウドファンディングで短期間に大きく調達すると、基準期間の売上高判定により免税事業者から課税事業者へ移行する可能性があるため、資金計画と税負担の試算が必要である。出典:クラウドファンディングニュース

判断基準は前年(基準期間)の課税売上高が1,000万円を超えるかどうかで、超えると翌々年から課税事業者となる。落とし穴は「調達資金=売上」と誤認して短期的な現金見込みだけで動くこと。回避策は事前にシミュレーションを行い、必要なら任意で課税事業者を選択してインボイス登録するか、課税対象を最小化する募集設計を採ることである。

オリジナル返礼品は、価格の決め方と説明の残し方が大切

独自商品や限定品の価値は税務上の主要な争点になりやすく、評価根拠を残しておくことで税務調査に備えられる。

評価手法としては(1)原価+適正な利益率、(2)類似商品の市場価格比較、(3)将来の販売予定価格の根拠、のいずれかを用いて価格を決め、その根拠を募集ページと内部資料で保存する。返礼品の価値を証明する資料(見積・製造原価・類似商品の販売価格)は税務上の立証力になるため、必ず保存しておくことが回避策である。落とし穴は「オリジナルだから価格は自由だ」と安易に判断して根拠を残さないことで、後に課税当局から全額を課税売上と見なされるリスクがある。

これらのケース別対策を整えることで、証憑管理や会計方針の不整合を防ぎ、課税部分の按分や海外取引の扱いといった次の検討に自然と移れます。

支援者・起案者別に見る判断基準と失敗しない進め方

立場ごとに見るべき基準が異なり、支援者は「買い物か寄付か」を、起案者は「リターン設計と証憑管理」を優先して整備すれば税務トラブルを避けやすくなる。

- 支援者は支出が事業経費になるか寄附扱いになるかを判断する

- 起案者はリターンの価値・表示・会計処理を事前に決めて証拠を残す

- 相談先はクラウドファンディングの実務経験がある税理士を選ぶ

支援者は「買い物なのか、寄付なのか」を先に見分ける

支援者の判断は、支払った金額が自社の経費として認められるか、あるいは寄附金扱いになるかで変わる。事業に関連するサービスや物品を受け取る(事業で利用する)明確な目的がある場合は経費計上が認められやすいが、寄付先が税制上の優遇対象(例:認定NPO等)でない限り個人の寄附金控除は受けられない点に注意する。出典:国税庁

具体例として、企業が新商品のプロモーション用にリターンの試作品を受け取る場合は広告宣伝費や交際費にできる可能性がある一方、個人的な限定品の受領は経費性が否定されることが多い。落とし穴は支援の動機を曖昧にして証憑を残さないこと。回避策は、受領したリターンの用途・利用頻度を記録し、事業で使用した証拠(写真、使用履歴、社内稟議)を保存することだ。

起案者は「リターン設計」の段階で税金まで織り込む

起案者は返礼品の価値表示、税込/税抜の表記、前受金と売上の振替ルールを募集前に決め、会計処理方針として文書化しておくべきである。プラットフォーム手数料や発送費、消費税の有無を織り込まないと資金計画が崩れる。出典:マネーフォワード

判断基準は「返礼の対価性の明確さ」「市場価格の根拠」「通常販売の有無」で、募集ページにこれらを記載しておくと税務上の説明がしやすい。落とし穴は手数料差引後の入金額だけで予算を組むことと、返礼品の価値根拠を残さないこと。回避策としては(1)募集総額と税区分を明記、(2)前受金→売上の仕訳ルールを社内マニュアル化、(3)手数料の精算明細を必ず保存することを実務ルールにする。

よくある失敗は、募集ページの文言と会計処理が一致していないこと

募集ページの表現と実際のリターン提供内容が食い違うと、支払金の性質判断で税務上不利になることが多い。支援者が何を期待して支払ったかが争点になるため、表現は慎重にする必要がある。出典:クラウドファンディング ファン

典型的な落とし穴は「寄付のように見せるが実態は返礼品の販売」で、結果的に全額が課税売上と判断されるリスクがあることだ。回避策は、募集文面・利用規約・返礼明細を一致させ、リターンの評価根拠(原価や類似商品の市場価格)を内部資料として保存しておくこと。募集時点での説明と実際の提供実績を突き合わせる記録が、税務調査時の最大の防御策である。

相談先を選ぶなら、クラウドファンディング実務に明るい税理士が安心

一般的な税理士でも基本対応は可能だが、プラットフォーム手数料や前受金処理、返礼品評価、インボイス対応などクラウドファンディング特有の論点に慣れている専門家を選ぶと実務上のミスが減る。

選び方の軸は「クラウドファンディング案件の実績」「消費税・インボイスの知識」「実務的な帳簿整理の提案力」。落とし穴は料金の安さだけで選び、実務経験がないために後で修正が発生するケース。回避策は、初回相談で過去事例を確認し、具体的な仕訳例や証憑保存のフローを提示してもらうことである。

次の一手は公開前のチェックリスト作成と証憑保存の仕組み化

公開前に「税込表示の有無」「返礼品価値の根拠」「前受金・売上の会計方針」「プラットフォーム請求書の取得方法」などをチェックリスト化し、実行責任者を明確にしておくと後での修正が少なくなる。

チェックリストを運用することで、課税部分の按分や海外支援の扱い、返金時の仕訳など次に検討すべき細かい論点に自然に着手できる。

クラウドファンディングの消費税に関するよくある質問

公開前の設計や記録が不十分だと、後で税務上の不利益を受けやすいので、疑問点は先に潰しておくことが大切です。

ここで示すQ&Aは、実務でよく問われる点に絞り、支援者と起案者それぞれの判断基準と現実的な回避策を具体的に示します。

- 返礼品の有無で課税か不課税かが分かれる点

- 手数料や請求書の取り扱いで仕入税額控除が左右される点

- 個人事業主の課税判定や寄附金控除の範囲など、立場別の留意点

寄付型でもお礼の品を送ったら課税されますか

支援に対し「実質的な対価」があると判断されれば課税対象となる可能性が高い。単なる感謝状や低価値のノベルティなら寄付性が認められる場合が多いが、実質的に販売に近い返礼(市場での相当価値がある物品やサービス)を用意すると税務上は売買に近い扱いになる。出典:スバキリ商店

具体的には、返礼の内容と支援金額の関係を募集ページで明示しておくことが有効だ。例:5,000円支援で1,000円相当のノベルティを渡す場合は寄付寄りと判断されやすいが、5,000円で同等価値の商品を必ず渡すと課税対象になりやすい。落とし穴は「募集文言があいまいで実態が返礼販売に見える」こと。回避策は返礼価値の算定根拠(原価、類似品価格)を内部資料として保存し、募集文言と実績を一致させることだ。

クラウドファンディングの手数料にも消費税はかかりますか

プラットフォームが課す手数料には通常消費税が含まれ、起案者はその手数料を経費(支払手数料)として計上できる。仕入税額控除を受けるには、手数料に関する明細や請求書の保存が必要になる。出典:マネーフォワード

実務上の扱いは、入金が手数料差引で振り込まれる場合でも帳簿上は支援総額を前受金で処理し、プラットフォーム明細で手数料を費用として切り分けるのが正確である。落とし穴はプラットフォーム明細が簡易で消費税の内訳が不明なケースで、仕入税額控除ができないこと。回避策として、募集前にプラットフォームへ請求書発行の可否を確認し、発行されない場合は精算画面の保存やメール確認を証憑として残すことを推奨する。

個人事業主でも消費税を納める必要がありますか

原則として、基準期間の課税売上高が1,000万円を超えると課税事業者になり、消費税の申告納税義務が生じる点に留意する必要がある。短期で大きく資金を集めた場合は翌々課税判定に影響するため、事前に試算することが重要だ。出典:国税庁

具体例:基準期間が前年(または適用期間)で1,000万円超となれば、翌々年から課税事業者扱いになる。落とし穴は「短期調達だから課税に関係ない」と誤認すること。回避策は年度別の売上シミュレーションを行い、必要なら任意で課税事業者選択をし、インボイス登録の準備を進めることだ。

支援者は経費にできますか、それとも寄附金になりますか

支援者が支払った金額を経費にできるかは、支払の目的とリターンの事業利用可能性で判断する。事業で使う明確な目的があり、リターンが業務に直結する場合は経費として扱われる傾向がある。出典:クラウドファンディング ファン

判断基準は(1)返礼の内容が事業用途か、(2)支出を裏付ける領収書や説明があるか、(3)個人的利用と事業利用の割合が明確か、の三点である。落とし穴は個人利用と混在するリターンを全額経費処理すること。回避策は事業で使った部分だけを按分して経費計上し、領収書や業務利用の証拠(作業報告書、写真)を保管することだ。

迷ったときはどのタイミングで税理士に相談すべきですか

早めの相談が最も有効で、募集設計段階で税理士に相談すると、課税扱いのリスク回避や帳簿の整備方法が明確になる。公開後の修正は手間とコストがかかるため、募集前の確認を勧める。出典:For Good

選ぶ際はクラウドファンディングの実務経験が豊富な税理士を優先するとよい。落とし穴は一般論しか扱えない専門家を選び、後で個別対応が必要になるケース。回避策は初回面談で過去事例の提示や具体的な仕訳例の提示を求め、証憑管理やインボイス対応の実務提案があるかを確認することである。

これらのFAQで整理した基準と回避策を踏まえると、募集前のチェックリスト作成や証憑保存の仕組み化が次の重要な実務観点になります。

Q&A

- 返礼品がある購入型クラウドファンディングは消費税の対象になりますか?

-

結論:返礼品のある購入型は一般に課税売上となる可能性が高いです。

補足:国税庁の運用や実務解説では、支援金に対して実質的な対価(物品や役務の提供)がある場合、課税資産の譲渡等に該当するとされています。募集ページで返礼の内容や価値を明示しておくこと、返礼品の評価根拠(原価・類似販売価格等)を内部資料で残すことが重要です。出典:スバキリ商店

- 寄付型クラウドファンディングで寄附金控除は受けられますか?

-

結論:支援先が税法上の寄附金控除対象(例:認定NPO等)であれば、寄附金控除の対象になる場合があります。

補足:個人が控除を受けるには支援先の法人格や認定状況、受領証明の有無など要件を満たす必要があります。また返礼が実質的にある場合は寄付性が否定されることが多いので、控除を期待する場合は返礼の有無を事前に確認してください。出典:国税庁

- 入金時と売上計上時の仕訳はどうすればよいですか(簡単な数値例で教えてください)?

-

結論:入金時は原則として前受金で処理し、返礼品を提供した時点で前受金を売上に振り替えます。

補足:例として支援金10,000円、手数料1,000円が差し引かれて実入金9,000円のケース。受領時の仕訳は「普通預金 9,000 / 支払手数料 1,000 / 前受金 10,000」。返礼提供時は「前受金 10,000 / 売上(課税)3,000 / 受贈益(不課税)7,000」など、課税部分と不課税部分を按分する運用が考えられます。端数や税込/税抜表示の扱いは会計方針として事前に決めておくとよいです。出典:マネーフォワード

- プラットフォーム手数料の消費税・仕入税額控除はどう扱うべきですか?

-

結論:手数料は一般に課税仕入れ扱いとなり、請求書等の証憑があれば仕入税額控除の対象になります。

補足:プラットフォームが手数料を差し引いて入金する場合でも、帳簿上は支援総額と手数料を分けて処理します。実務上はプラットフォームの精算明細や請求書を必ず保存することが前提で、発行されない場合は代替証憑(精算画面の記録、メール)を残す運用が必要です。出典:日本中小企業金融サポート機構

- インボイス制度(適格請求書)の対応はどうすべきですか?

-

結論:BtoB支援や法人取引を重視する場合は、適格請求書発行事業者の登録・インボイス発行体制の整備が重要です。

補足:仕入税額控除を受けるためには原則として適格請求書が必要となるため、起案者・外注先・プラットフォームのインボイス対応状況を事前に確認してください。登録情報は国税庁の公表サイトで確認できます。出典:国税庁

- 海外の支援者や国外でリターンを提供する場合の消費税の扱いは?

-

結論:国外で消費される取引は不課税(輸出扱い)となる可能性があるため、内外判定と証憑の整備が必要です。

補足:発送先や受領者の居住地、提供される役務の発生場所などで内外判定が変わります。輸出免税を適用するには通関書類や配送記録など客観的証拠が求められる点に注意してください。出典:国税庁(国外取引)

- 免税事業者が大きく調達した場合、課税事業者に移る基準はどうなりますか?

-

結論:基準期間の課税売上高が1,000万円を超えると、翌々年から課税事業者になる可能性があります。

補足:クラウドファンディングで短期間に大きな資金を集めると、この判定に影響します。資金調達を売上として計上するかどうか、募集設計で課税対象をどう扱うかを事前にシミュレーションし、必要なら任意で課税事業者を選択する対策を検討してください。出典:国税庁(納税義務の成立の時期)

- オリジナル返礼品の価値はどう算定すればよいですか(税務調査の立証方法は)?

-

結論:原価や類似商品の市場価格、将来販売予定価格など複数の根拠を用いて評価し、その資料を保存しておくことが大切です。

補足:税務調査で重要なのは説明可能な根拠です。見積書、製造原価表、類似商品の販売価格調査、発売予定の根拠などを募集前に整え、募集ページと内部記録を一致させておくと立証が容易になります。事後に根拠を作るのは難しいため、設計段階で準備してください。出典:For Good

- プロジェクト不成立や返金が発生したときの消費税処理はどうするべきですか?

-

結論:入金時は前受金で管理し、返金時は前受金を取り崩して返金するのが基本です。

補足:返金処理が必要な場合、前受金→返金の仕訳を行い、消費税の過不足が生じた場合は修正申告や還付手続が必要になることがあるので、返金の記録(返金理由・金額・振込先)を正確に残すことが回避策です。出典:日本中小企業金融サポート機構

あわせて読みたい関連記事

クラウドファンディングの経費処理を種類別に解説

購入型・寄付型など型ごとに経費の扱いがどう変わるかを詳しく示した記事です。実行者が経費計上や仕訳で迷わないための具体例が役立ちます。

小学生のクラウドファンディング入門 支援と始め方

クラウドファンディングの基本をやさしく知りたい方や、子ども向けプロジェクトを考えている支援者・指導者に向く入門ガイドです。構想段階のチェックポイントが簡潔にまとまっています。

クラウドファンディングの節税と税金をやさしく整理

調達した資金の税負担をどう試算し、確定申告で何を注意すべきかをケース別に整理しています。免税→課税判定や節税の実務観点を深掘りしたい起案者に向きます。

クラウドファンディングのリターン例と作り方を解説

返礼品の価格設定や原価計算、失敗しにくいリターン設計の実務ノウハウがまとまっています。返礼価値の立証や税務リスクを抑えたい起案者におすすめです。

クラウドファンディングファンでは、最新のクラファンの情報や、クラウドファンディングに役立つ情報を発信しています。

今週の新着クラウドファンディングでは最新の注目プロジェクトを配信しています。

そのほかにも、有益な情報をどんどん発信していきます。