融資型クラウドファンディングの税金を支援者・実行者別に解説

融資型(貸付型)の税務は「支援者(出す側)」と「実行者(集める側)」で扱いが異なるため、自分の立場と契約の実態を確認して対応を決める必要があります。

- 支援者向けに、分配金の所得区分や源泉徴収・確定申告の基本がわかります(多くのケースで雑所得や利息扱いになる点を含みます)。

- 実行者向けに、受け取った資金を「借入」「売上」「寄付」などどの勘定科目で処理するかの判断基準がわかります。

- 実務で不足しがちなe-Tax入力例・仕訳例・分配金の計算例を使って、実際の申告準備ができるようになります。

- 貸倒れや損失の扱い、源泉徴収票の受け取り方、住民税や海外出資が絡む場合の注意点についても整理します。

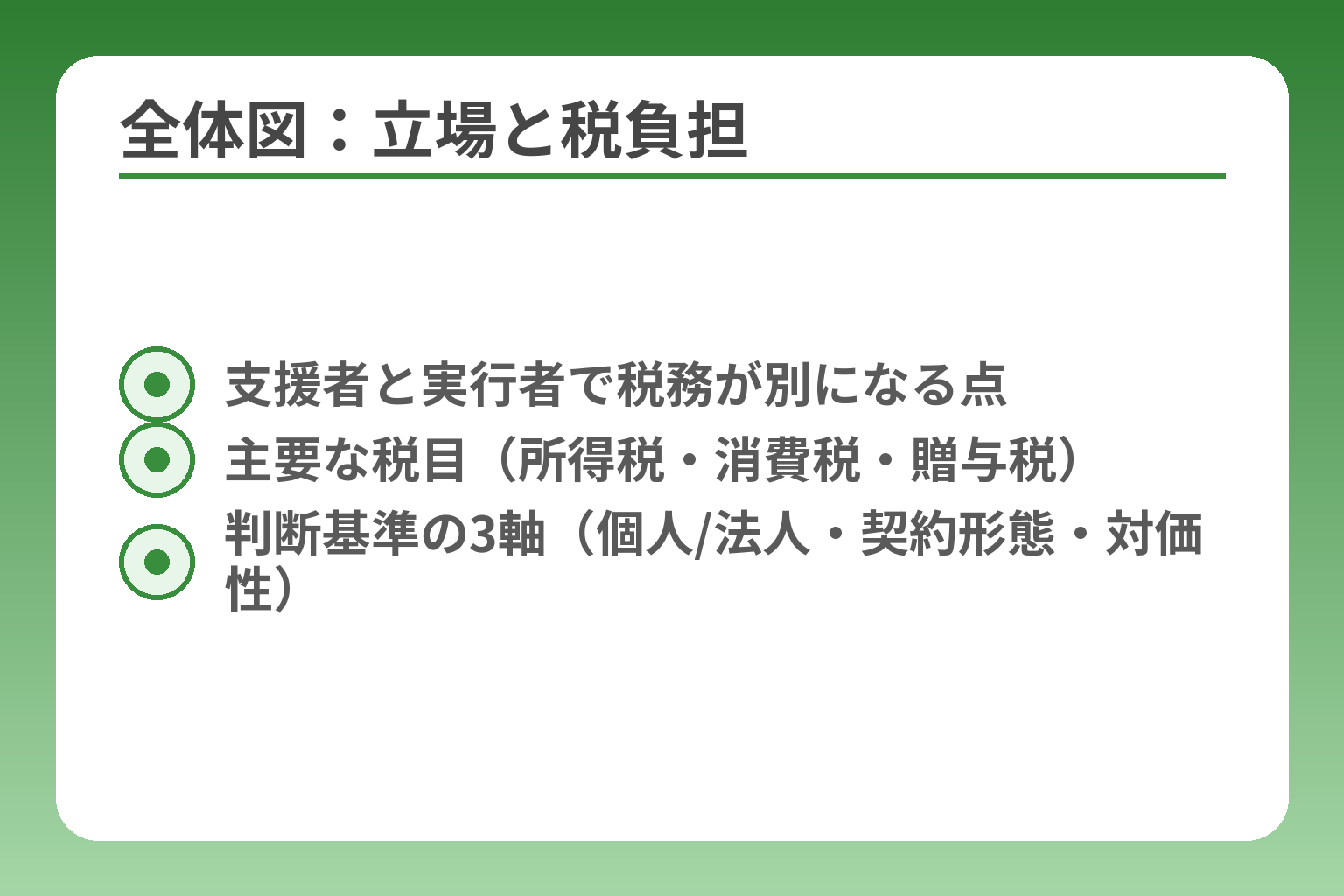

- 支援者と実行者で税務が別になる点

- 主要な税目(所得税・消費税・贈与税)

- 判断基準の3軸(個人/法人・契約形態・対価性)

融資型クラウドファンディングの税金はまず立場で分けて考える

前の説明を踏まえると、立場によって見るべき税務項目が変わる点が最も重要です。

融資型クラウドファンディングの税務は、支援者は「受け取る分配金の所得区分と申告」が中心で、実行者は「受け取った資金の性質(借入・売上・寄付など)と会計処理」が中心になると整理してよいです。

- 支援者は分配金が雑所得や利息扱いになることが多く、源泉徴収の有無と確定申告の要否を確認する必要がある。

- 実行者は契約の実態(匿名組合か貸付か、返礼の有無など)に基づき、借入金扱いか売上扱いかを判断して仕訳・申告を分ける必要がある。

- 双方に関係する実務課題として、源泉徴収票・支払調書の整理、損失(貸倒れ)処理、海外投資の税務が見落とされがちである。

結論は、支援者と実行者で税務の論点がまったく違う

支援者側は、受け取る分配金が一般に雑所得として扱われるケースが多く、その場合は総合課税の対象になり給与等と合算して申告される点をまず押さえてください。雑所得に分類されると損益通算の対象が限定され、給与所得などとは相殺できない点で税負担の扱いが変わります。実行者側は、受け取った資金が契約上どの性質に該当するか(借入金として負債計上するのか、購入型の前受金→売上として処理するのか等)を契約書や募集要項の文言に基づいて判断する必要があります。誤って売上計上すると消費税や所得計上のタイミングで問題が起きやすく、契約の実態を示す書類を保存することが回避策になります。

融資型は購入型・寄付型・投資型と何が違うのか

クラウドファンディングの形式は税務上で扱いが分かれ、融資型は「貸付と利息」を基本とする点で購入型や寄付型と区別されます。購入型は対価性が強く売上扱いになりやすく、寄付型は贈与税や受贈益の検討が必要、投資型は資本取引や配当・譲渡益の扱いが中心です。プロジェクトのリターンの有無や、契約書での「匿名組合」「貸付」「出資」などの用語が税区分の分岐点になります。実務上は、募集ページの表記だけで判断せず、匿名組合契約書や利用規約の条項を確認すること、プラットフォームへ書面で照会しておくことが有効です。

支援者が気にすべき税金と、実行者が気にすべき税金

支援者は分配時に源泉徴収されるケースが多く、源泉税率や控除の扱いを知っておく必要があります。匿名組合等の利益分配では源泉徴収が行われることが一般的で、源泉徴収額は最終的な税額算定に影響します。匿名組合の利益分配には源泉税20.42%(所得税20%+復興特別所得税0.42%)が適用されるケースがある点は重要です。一方で実行者は、受け取った資金が「借入金」であれば課税所得には直結しないが、利息支払いや手数料等の費用計上や、返礼を提供する場合の消費税等を確認する必要があります。源泉徴収票や支払調書の受領・保存、支払側との金額確認を怠ると確定申告でズレが生じるため、年度ごとに明細を突合する運用を習慣化してください。

記事を読む前に確認したい3つの判断基準

誤った判断を避けるため、まず次の3点を確認すると実務がぐっと分かりやすくなります。1)あなたは個人か法人か、2)契約は匿名組合・貸付・出資のどれか、3)リターンに対価性があるか、の順です。これらは会計処理や申告方法を分岐させる主要な軸になります。たとえば個人で受け取る分配金が雑所得に該当するなら損益通算は限定的である一方、法人が同種の収入を得る場合は法人税の損金算入や決算書の表示が別になる点に注意が必要です。実務的な回避策は、契約書をPDF保管し、募集ページのスクリーンショットとともに会計仕訳ルールを事前に定めておくことです。

ここまでで立場ごとの基本的な見方と、判断軸が整理できたので、次は支援者側の具体的な税務処理と実務手順へ移ります。

支援者が知っておきたい融資型クラウドファンディングの税金

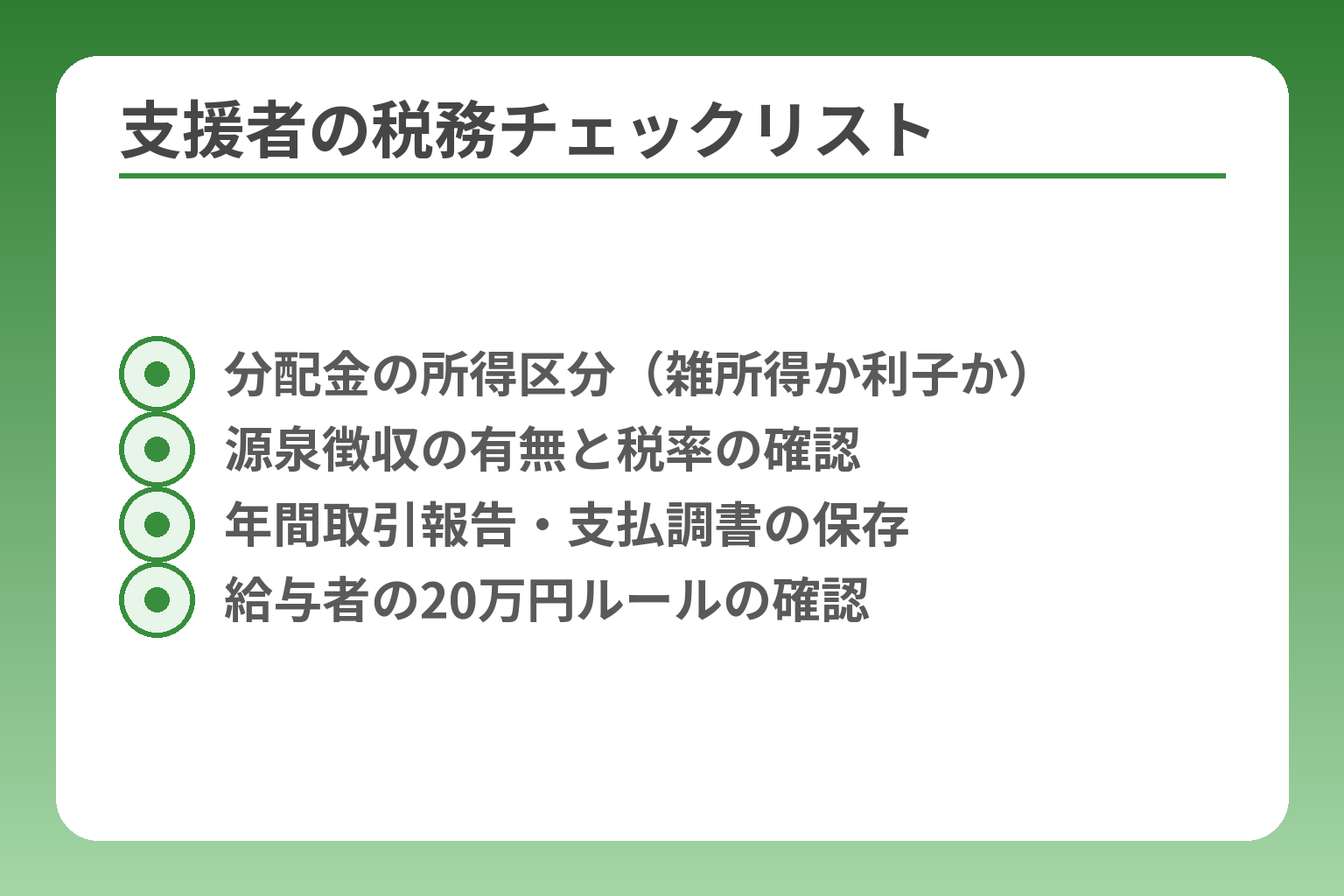

- 分配金の所得区分(雑所得か利子か)

- 源泉徴収の有無と税率の確認

- 年間取引報告・支払調書の保存

- 給与者の20万円ルールの確認

前節で立場ごとの判断軸が整理できたので、支援者(出資者)の側が実務でまず押さえるべき点を示します。

融資型クラウドファンディングで受け取る分配金は多くの場合税務上「受ける側の所得」として扱われ、源泉徴収・確定申告・損益通算の可否といった実務対応が必要になります。

- 分配金の所得区分の見極め(雑所得か利子扱いか)と、それに伴う確定申告の要否。

- 源泉徴収の有無・税率の確認と、年末に向けた明細(支払調書・取引報告)の整理。

- 損失(元本毀損・貸倒れ)が出た場合の税務上の扱いと、申告時の書類準備。

分配金は何所得になるのか

一般に匿名組合や貸付スキームで受ける分配金は、支払の性質や契約内容に応じて雑所得や利息(利子所得)として扱われることが多いです。契約書に「匿名組合」「出資」などの文言がある場合は雑所得と判断されることが一般的で、配当や利子と混同しないよう注意が必要です。募集要項や匿名組合契約書を保存し、「分配の根拠」「元本返済の仕組み」「事業執行の関与度合い」を確認することが、所得区分を誤らない最短ルートです。

総合課税と源泉徴収の関係を先に理解する

分配金が雑所得に該当する場合、年間の所得に合算して総合課税で計算されるため、分配時に源泉徴収されていても最終的な税額は確定申告で調整されます。匿名組合等の利益分配では支払側が源泉徴収を行うケースが多く、税率は一般に20.42%(所得税20%+復興特別所得税0.42%)が適用される例があることを押さえてください。源泉徴収された税額は確定申告で還付される可能性もあれば、他の所得との合算で追加納税が生じる可能性もあります。

確定申告が必要になる人、不要になりやすい人

給与所得者であって給与以外の所得(雑所得など)の合計が年間20万円以下であれば確定申告が不要となる制度が一般に適用されますが、これはあくまで「一つの判断基準」であり、住民税の申告や還付請求を受けるかどうかで手続きが変わります。給与所得者かどうか、他の所得の有無、源泉徴収の状況を事前に整理し、年末に総合試算をすることが申告漏れを防ぐ実務上の最短策です。

損益通算できる範囲と、できない範囲

雑所得同士の内部での通算は可能でも、一般に雑所得で生じた損失を給与所得や事業所得など他の所得と損益通算することはできません。つまり融資型の分配で損失(元本毀損)が出た場合、その損失を給与や事業の黒字と相殺して税金を減らすことは原則難しい点を理解しておきましょう。損失を認識するタイミング(延滞が続く段階か、法的に貸倒れが確定した段階か)は税務上の扱いに差が出るため、証拠書類を整えておくことが重要です。

よくある失敗は『源泉徴収されたから申告不要』と思い込むこと

支払時に源泉徴収があると「税金は済んだ」と考えがちですが、分配が雑所得で総合課税の対象なら年収合算で税率が変わることがあります。また、源泉徴収票や支払調書が届かない・明細に不備がある場合は、自分で取引明細を保存しプラットフォームへ請求することが回避策です。実務上の一手は、年間取引報告・入出金明細・契約書を年度ごとにフォルダ保存し、源泉税が差し引かれているかを月次で突合する運用です。

出典:Money Journal(ソーシャルレンディングの確定申告解説)

支援者としての基本的な実務ポイントが整理できたので、これらの情報をもとに具体的な申告書の記入やe-Taxでの入力、計算例へと進んでいく準備が整いました。

支援者向け:確定申告のやり方と計算例

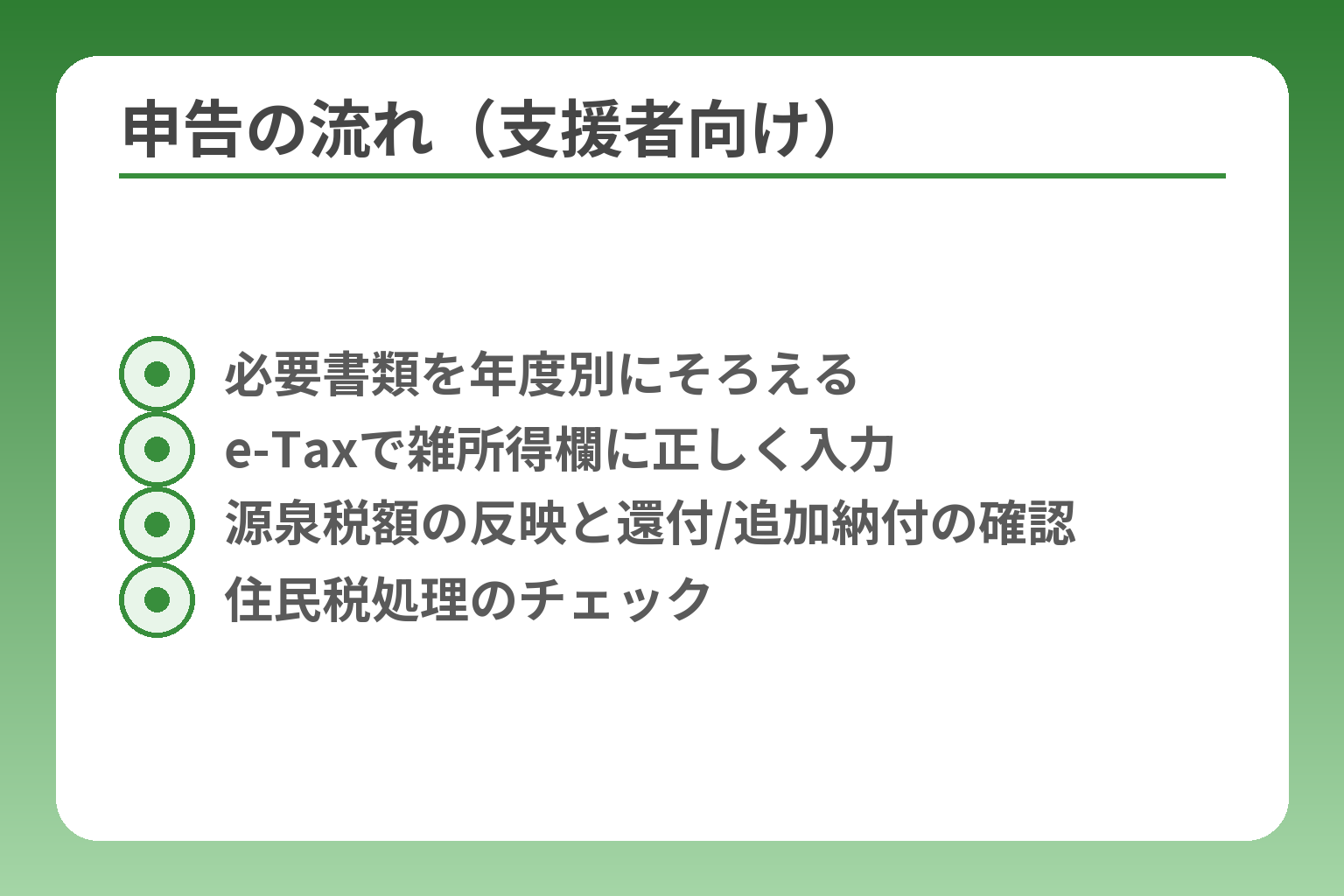

- 必要書類を年度別にそろえる

- e‑Taxで雑所得欄に正しく入力

- 源泉税額の反映と還付/追加納付の確認

- 住民税処理のチェック

前の節で判断軸を確認したうえで、支援者が確定申告で実務的につまずかないための手順と計算例を示します。

支援者は、分配金の受取明細を整理し、源泉徴収の有無と金額を確認したうえで、e‑Taxや確定申告書に正しく反映する準備をしておく必要があります。

- 年度の取引明細・契約書・支払調書を必ずそろえて、収入と源泉税額を突合すること。

- e‑Taxの雑所得欄へ正しく入力し、源泉徴収税額は申告で調整できることを理解すること。

- 損失や貸倒れは扱いが複雑なので、証拠書類を保存して税務上の認定タイミングに備えること。

まず集める書類は年間取引報告や支払調書など

確定申告を始める前に年度分の取引明細、分配金の内訳、源泉徴収額が分かる書類、契約書を一式そろえることが申告の出発点です。

具体的には、プラットフォームが発行する「年間取引報告書」や振込明細、募集時の匿名組合契約(写し)、分配の根拠が分かる明細を用意します。プラットフォームが支払調書や源泉徴収票を発行する場合は必ず受け取り、無い場合はダウンロード画面のスクリーンショットや問い合わせ履歴を保存しておきます。これらは申告時の収入計上や、後日の税務調査で重要になるため、年ごとにフォルダ管理することをおすすめします。

e‑Taxでどこに入力するかを迷わないようにする

雑所得に該当する分配金は確定申告書の「雑所得」欄に収入金額と必要経費を入力し、源泉徴収税額を「既に差し引かれた税額」として記載して調整します。

e‑Taxの「確定申告書等作成コーナー」では、雑所得の入力欄に分配金の総額を入れ、必要経費を差し引いた所得金額を表示させます。源泉徴収がある場合は、支払側が発行した源泉徴収額を「所得税及び復興特別所得税の前払い」として申告書の該当欄に入力することで、還付や不足納付の計算が自動で反映されます。入力を始める前に、各項目がどの欄に対応するかをガイドで確認しておくと入力ミスを減らせます。

分配金100万円の簡単な計算例で流れをつかむ

実務理解のために、源泉徴収ありの例で手取りと申告上の処理を示します。

例:年間の分配金総額が100万円、支払時に源泉徴収(20.42%)が行われた場合、支払時の手取りは約79万5,800円になります(100万円―源泉20万4,200円)。税務上は受け取った分配金100万円が雑所得の収入金額として申告対象になり、必要経費を差し引いた所得に対して総合課税で最終税額が算出されます。年末に源泉で引かれた20万4,200円と、申告で確定した税額を比較して、過払いなら還付、過少なら追加納付が必要になります。実際の申告では、給与等他の所得と合算した税率で再計算されるため、年収や控除状況により還付の有無が変わります。

必要経費として考えやすい項目、考えにくい項目

投資に直接かかった費用は必要経費として認められることがあるが、プライベートな支出は原則経費になりません。

たとえば、投資情報購入費・取引手数料・投資のための交通費や通信費の按分分は経費に計上できる場合があります。ただし、口座管理料や生活費と明確に区別できない支出は否認されやすく、領収書や按分根拠を保存しておくことが重要です。経費として計上する際は「投資行為に直接必要だった」ことを示す証拠を用意することが落とし穴回避の要です。会計処理に不安がある場合は、会計ソフトや税理士に相談すると誤申告を防げます。

申告後に確認したい住民税と還付の流れ

所得税の確定申告をすると、その内容が住民税にも反映されるため、住民税の負担や還付の扱いまで確認しておくことが必要です。

具体的には、確定申告で還付がある場合は国税の還付が先に行われ、住民税の減額や追徴は市区町村の処理に基づきます。給与所得者で雑所得が20万円以下で申告不要のケースでも、住民税について別途申告が必要な場合があるため、住民税の扱いについては市区町村窓口やウェブサイトで確認してください。還付の受取口座や処理時期は国税庁の手続きに準じますので、申告後に通知を確認し、必要なら市区町村や税務署へ問い合わせる習慣をつけましょう。

上の手順と注意点を押さえておくと、申告書の記入やe‑Tax入力での迷いが減りますし、次は実際の入力例とより具体的な損失処理の扱いを確認すると実務がさらに明確になります。

実行者が知っておきたい税金と会計処理

- 契約書を基準に借入か売上か判定

- 利息・手数料は支払利息等で処理

- 返礼の対価性で消費税判定

- 会計方針と証憑の保存

支援者側の申告準備が整ったところで、資金を集める側(実行者)が実務で押さえるべき会計・税務のポイントを整理します。

融資型で集めた資金は、契約の実態に応じて「借入」「売上」「資本」など扱いが分かれるが、融資の性格が強ければ受け取り時は負債計上とし、利息・手数料等の処理や消費税判定を契約書ベースで行うことが実務上の基本である。

- 募集時の契約書(匿名組合契約・貸付契約・株式引受等)を基準に、受取金を借入金・前受金・資本金のどれに振るかを決めること。

- 利息や分配に伴う支払は支払利息・支払手数料等の勘定科目で処理し、消費税の課否を誤らないこと。

- 判定が難しいケースでは募集資料の写しと会計方針を保存し、税理士やプラットフォームに照会するなど証拠を整備すること。

融資型で受け取る資金は、基本的に売上ではなく借入金として考える

契約が貸付や匿名組合のように「出資者へ利息・分配を支払う」形を取る場合、受け取った資金は原則として会社側の収益ではなく負債(借入金等)として計上するのが一般的です。

判断基準は契約の実態で、支払側が「元本の返済義務」や「利息の支払い」を明示しているか、出資者が経営に実質的に関与しているかなどを確認します。募集ページだけで判断せず、匿名組合契約書や募集要項の条項を根拠に仕訳を決めることが重要です。仕訳例は受領時に「普通預金/借入金(または前受金)」、利息支払時に「支払利息/普通預金」とするのが典型的です。帳簿や契約書を整備しておくことで、後日の税務調査で説明しやすくなります。

利息や手数料はどの費用として処理するのか

利息は一般に支払利息で損金(必要経費)になり、プラットフォーム手数料は販売手数料や支払手数料として処理するのが標準的です。

具体例として、投資家に対して分配金(利息)を支払う場合は「支払利息」として経費計上し、募集時に受け取った手数料分は「前受金」あるいは「雑収入」の扱いを契約実態で分けます。落とし穴は、募集時の受取を誤って売上や寄附金扱いにしてしまうことです。回避策としては、勘定科目ごとに処理ルールをマニュアル化し、取引ごとの根拠書類(契約書・請求書)を必ず紐づけることが有効です。会計ソフトでの仕訳テンプレートを用意すると月次処理が安定します。

消費税の判断は『借入』か『対価を伴う売上』かで分かれる

消費税は実態が「対価性のある取引」かどうかで判断されるため、融資型は原則として消費税の課税対象になりにくい一方、購入型や一部の投資型では課税売上に該当する可能性があります。

判断基準のポイントは、支援者が受け取るリターンが「商品・サービスの対価」か否かです。返礼に物品やサービスが含まれる場合、その部分は消費税の課税対象となります。そのため募集時には「金銭の貸付部分」と「対価性のあるリターン部分」を分けて記載し、消費税の課税関係を明確にしておくことが税務上の実務対応になります。曖昧な表示は後の誤解や追徴の原因になるため、販売部分と借入部分の区分を会計上も明確に分けて処理してください。

個人事業主と法人で注意点が変わる場面

個人と法人では税率や損金算入、決算書の見せ方などに違いがあり、同じ取引でも税務上の結論が変わることがあります。

たとえば個人事業主が購入型で資金を集めた場合、その収入は事業所得に含めるか雑収入にするかで所得の計算が変わります。法人の場合は受領資金の処理が法人税の損金算入や資本金の増減に直結するため、会計ルールを厳格に定める必要があります。判断があいまいな場合は、募集前に税理士へ相談し、会計上の取り扱いを文書化しておくことが実務上の最も有効な回避策です。また金融機関からの評価(融資審査時の負債判断)を踏まえ、決算書上の表示方法を整えると経営上のリスクも減らせます。

よくある失敗は、購入型と同じ感覚で売上計上してしまうこと

見た目が似たプロジェクトでも、契約の仕組みが違えば税務上の扱いが変わる点を見落とすケースが多く見られます。

典型的な落とし穴は、支援者に商品やサービスを渡す場面の扱いを明確にしないまま受取金をすべて売上に計上してしまうことです。これにより消費税や所得計上のタイミングで誤りが生じます。回避策は、募集段階で「金銭の貸付部分」と「対価性の部分」を書面で区分し、会計処理ルールを明文化しておくことです。必要なら募集ページに注記を入れ、投資家向けにも区分説明を行っておくと後工程が楽になります。

会計処理と税務判断は契約の実態が根拠になりますので、書類保存と外部専門家への照会を習慣化しておくと将来的な手間とリスクが大きく減ります。

迷いやすい論点を判断するためのチェックポイント

前節で契約実態が税務判断の鍵になる点を確認したうえで、具体的に迷いやすい論点と判定の軸を整理します。

税務上の分岐は契約の実態(貸付か出資か、対価性の有無、継続性)に基づいて判断する必要があり、書類と根拠を揃えることで誤判定のリスクを下げられます。

- 契約文言と実態(返済義務の有無・経営関与の度合い)を第一の判断軸とすること。

- 金銭部分と返礼(物品・サービス)部分を分けて記載・会計処理すること。

- 損失認定や非居住者の扱いなど、例外的論点は証拠書類と専門家照会で対応すること。

判断基準1:契約は貸付か、匿名組合か、出資か

契約の形式名だけで判断せず、実際の条項を見て「元本返済義務」「利息・分配の仕組み」「投資者の経営関与」を確認することが出発点です。

具体例として、募集文に「返済」「利息」「償還期日」が明記され、運用者が返済義務を負うなら貸付に近い扱いとなり受領側は負債計上が妥当になります。一方で匿名組合のように利益分配を受ける形で、出資者が経営に関与していない場合は支援者側の受取が雑所得とされる傾向があります。契約書の「返還義務の有無」と「投資者の意思決定への関与度合い」をチェックリスト化して契約ごとに判定することが実務上の最短ルートです。

判断基準2:受け取るお金に対価性があるか

受領した金銭に対して投資家へ物品やサービスなどの返礼がある場合、その部分は対価性を伴い消費税や売上計上の対象になり得ます。

落とし穴は返礼が実際にはわずかなにもかかわらず募集文で見落とされ、全額を借入扱いにしてしまうケースです。回避策としては募集資料で金銭部分と返礼部分を分離して金額や時期を明示し、会計上も「借入金部分」「販売・前受金部分」に仕訳するルールを定めることです。返礼の価値が明瞭であると判断される場合、その比率に応じて税務上の取り扱いを分けることが求められます。

判断基準3:継続的な事業収入か、一時的な資金受領か

受け取った資金が継続的な事業活動に伴う収入か、単発的な資金調達かで所得区分や課税関係が変わります。

具体的には、定期的に返礼を提供して事業的に収入が発生する形なら事業所得や営業収入に近づき、会計・税務上の取り扱いが厳しくなります。逆に一度限りの借入的な資金調達であれば負債処理が中心となるため、募集の頻度・継続性や収入の性格を根拠資料で示すことが重要です。回避策として募集計画や事業計画書を作成し、税務上の説明資料として保管しておくと判断がしやすくなります。

損失や貸倒れが出たときはいつ税務上の論点になるのか

延滞や元本毀損があっても、税務上「損失」と認められるタイミングは要件が厳格であり、表面的な延滞では損失計上は難しい場合が多い点に注意が必要です。

具体例として、回収不能が法的に確定(破産・清算など)した段階で貸倒損失として認められることが一般に多く、単なる遅延や一時的な減少だけで損失計上すると否認されるリスクがあります。証拠(督促記録、再建計画、法的手続きの開始等)を揃え、損失認定の時点を明示できるようにすることが重要です。損失の取り扱いは雑所得や事業所得の区分にも影響するため、疑義がある場合は税務専門家へ相談してください。

海外居住者や国外案件に関わるなら追加確認が必要

出資者やプロジェクトの一部が海外に関係する場合、国内源泉所得の範囲や租税条約の適用で源泉税の扱いが変わる点に注意が必要です。

例えば支払先が非居住者である場合、国内支払に対する源泉徴収義務が発生することがあり、税率や控除の可否は個別事案や条約によって異なります。回避策は支払先の居住地・法人格の確認と、必要であれば源泉徴収の有無を税務署や税理士に照会することです。海外関係取引は書類の整備と条約確認が命であり、海外送金記録や契約書の英語版も保存しておくべきです。

以上の検討軸を基に、募集ごとに判断記録を残し、必要な証拠を整えておくことが実務リスクの低減につながります。

次の一手:迷ったときの相談先と準備しておくこと

ここまでの検討で不明点が残る場合は、早めに相談窓口を決め、必要書類をそろえておくことが実務リスクの低減につながります。

税務や会計で迷ったら、国税庁の相談窓口や税理士に相談し、募集要項・契約書・取引明細を一式そろえて提示できるようにしておくことが最も有効な対応です。

- 制度や一般的な質問は国税庁の相談窓口、具体的な契約判断や申告代理は税理士へ相談する。

- 税理士に依頼する際は費用や経験(クラウドファンディング/匿名組合の扱い)が合うかを事前に確認する。

- 相談前に契約書・募集ページの写し・年間取引報告・入出金明細・支払調書を用意しておくと話が速くなる。

税理士に相談したほうがいいケース

取扱う金額が大きい、法人での募集、複数プラットフォームを跨ぐ分配、貸倒れや資本性の判断が絡む場合は税理士に相談することを検討してください。

税理士は申告の代理作成や税額計算、税務署とのやり取りまで任せられるため、時間的コストや誤申告のリスクを下げられます。実務上、申告・帳簿作成を含めた依頼はシンプルなスポット依頼から年間顧問契約まで幅があり、費用相場は事案により変わりますので、事前に見積りを取って比較するのが現実的な方法です。

相談先を選ぶなら『クラウドファンディング経験』を確認する

税理士を選ぶときは、単に「税務ができる」だけでなく、匿名組合や融資型クラウドファンディングの実務経験があるかを優先的に確認してください。

税理士を探すには日本税理士会連合会の検索サイトなど公的な名簿を使って候補を絞り、面談で「類似案件の経験」「会計ソフトの対応」「源泉徴収・支払調書の作成経験」を具体的に尋ねると良いでしょう。実務経験の有無で、募集段階での会計処理の決め方や貸倒れ時の証拠整理の指示が大きく変わるため、経験確認は相談先選定の必須項目です。

申告前に自分でそろえておくと話が早い資料

相談の効果を高めるため、募集要項・匿名組合契約書・分配明細・年間取引報告(プラットフォーム発行)・入出金明細・源泉徴収票や支払調書を必ず用意してください。

多くのプラットフォームは年間取引報告や支払明細を発行しており、これを基に申告書を作成するケースが一般的です。事前にこれらをPDFで保存し、問合せ履歴や募集ページのスクリーンショットを添えて提示すると、税理士や相談窓口でのやり取りがスムーズになります。

出典:OwnersBook(年間取引残高報告書に関するFAQ)

支援する前・始める前に確認したいリスク

募集を開始する側は、募集文言の書き方や返礼の表示が税務上の判断に直結するため、事前に税務リスクを整理しておくことが重要です。

具体的には、金銭の貸付部分と返礼の対価部分を明確に区分して契約書に記載すること、消費税の課税対象になり得る返礼の有無を確認すること、将来の貸倒れ時の証拠(督促記録等)を保存しておくことが必要です。これらは募集開始前に社内で会計・法務・税務の担当を合わせて検討し、方針を文書化しておくことで後の税務リスクを減らせます。

これらの準備が整えば、申告書の具体的な記入や源泉徴収の精査、損失発生時の対応方針へと着実に進められます。

融資型クラウドファンディングの税金に関するQ&A

直前の準備と判断軸を踏まえたうえで、支援者・実行者がよく検索する疑問に短く実務的に答えます。

- 源泉徴収があるかどうかで確定申告の扱いが変わるが、源泉の有無だけで申告可否を決めないこと。

- 給与所得者の「年間20万円ルール」や雑所得の扱いは国税庁の基準に従うこと。

- 帳票がそろわない場合はプラットフォームへ請求し、税理士や税務署へ相談する準備をしておくこと。

源泉徴収されていれば確定申告はしなくていいですか

源泉徴収があっても、最終的な税額は他の所得と合算して判断するため、必ずしも申告不要とは限りません。

融資型(匿名組合等)の分配金では支払時に源泉徴収が行われるケースがあり、その税率は実務上20.42%(所得税20%+復興特別所得税0.42%)が用いられることが多いです。しかし源泉徴収はあくまで仮払いであり、年末に給与等と合算して確定申告を行うと過不足が精算されます。手元で引かれた源泉税額は申告で還付される可能性もあれば、他の所得と合算して追加納税が生じる可能性もある点を忘れないでください。

会社員で利益が20万円以下なら何もしなくていいですか

給与が主な収入で他に所得が少ない場合、給与以外の所得合計が年間20万円以下なら確定申告が不要となる制度がありますが例外があるため確認が必要です。

この「20万円ルール」は給与所得者の簡便措置で、該当すれば所得税の確定申告が不要になる場合がありますが、住民税の申告や還付を受けたい場合は別途手続きが必要になることがあります。年末時点で源泉徴収された税額が多く還付を受けたいときや、複数の所得源があるときは申告した方が有利になることもありますので、簡単な試算をしてから判断してください。

損失が出たら株の利益と相殺できますか

雑所得として扱われる分配金で生じた損失は、一般に株式等の譲渡損失や給与所得などとは損益通算できません。

損益通算が可能なのは、所得の種類ごとに定められており、雑所得で生じた損失は多くのケースで他の所得と相殺できないルールがあります。たとえばソーシャルレンディングで元本毀損が生じても、その損失を給与所得の税額から控除することは原則できません。落とし穴は「損が出たから全体の税金が減る」と誤解する点で、回避策は損失認定(貸倒れ確定など)の証拠を整え、税理士と損失計上可否を確認することです。

実行者は融資型でも消費税を払うことがありますか

融資そのものは消費税の課税対象になりにくいが、返礼に物品やサービスが含まれる場合はその部分が課税対象になることがあります。

判定の軸は対価性で、返礼に商品や役務を提供する場合は販売取引に該当し消費税の課税対象となります。実務上の落とし穴は募集ページで金銭と返礼の区分があいまいになっていることです。回避策は募集段階で金銭部分と返礼部分を明確に分け、会計処理も別勘定にしておくこと、必要ならインボイス等の制度対応を税理士と確認することです。

帳票がそろわないときはどうすればいいですか

年間取引報告書や支払調書が届かない場合は、まずプラットフォームに請求し、それでも得られなければ税務署や税理士に相談して対応方針を固めます。

多くの事業者は年間取引報告を発行しており、これをもとに確定申告書を作成するのが一般的です。プラットフォームに書類請求する際は問い合わせ履歴を残し、ダウンロード画面やメールのスクリーンショットを保存しておくと税務上の説明資料になります。もし書類が出せない事情がある場合は、入出金記録や契約書、案内メールなどで代替証拠を整えたうえで税務署へ相談するか、税理士に代理で照会してもらうのが実務的な回避策です。

出典:OwnersBook(年間取引残高報告書に関するFAQ)

ここまでのQ&Aで主要な疑問は整理できたので、必要書類を手元に準備して実際の申告・会計処理へ移る準備を進めてください。

あわせて読みたい関連記事

寄付型との違いを確認したい実行者向けガイド

融資型と寄付型では受け取り方や税の扱いが大きく異なります。資金調達の目的や受領後の会計処理を比較したい方に向きます。

仕訳の実務例をすぐに確認したい会計担当者向け

型別の仕訳例がまとまっており、融資型プロジェクトの帳簿付けや手数料・返金処理で迷ったときに役立ちます。

法人として募集する場合の会計処理を学びたい経理担当者向け

法人目線での処理や消費税・決算への影響、証憑の残し方まで実務的に整理されています。法人での募集を検討している方におすすめです。

消費税やインボイス対応を詳しく知りたい事業者向け

返礼の対価性や課税事業者判定、インボイス制度との関係が国税庁基準で整理されており、消費税リスクを確認したい場合に便利です。

クラウドファンディングファンでは、最新のクラファンの情報や、クラウドファンディングに役立つ情報を発信しています。

今週の新着クラウドファンディングでは最新の注目プロジェクトを配信しています。

そのほかにも、有益な情報をどんどん発信していきます。