クラウドファンディングの節税と税金をやさしく整理

クラウドファンディングの税金は形式(購入型・寄付型・投資型など)と実態で変わります。まず「形式」「申告の要否」「証憑(領収書や支援履歴)」を確認してください。

この記事で分かること:

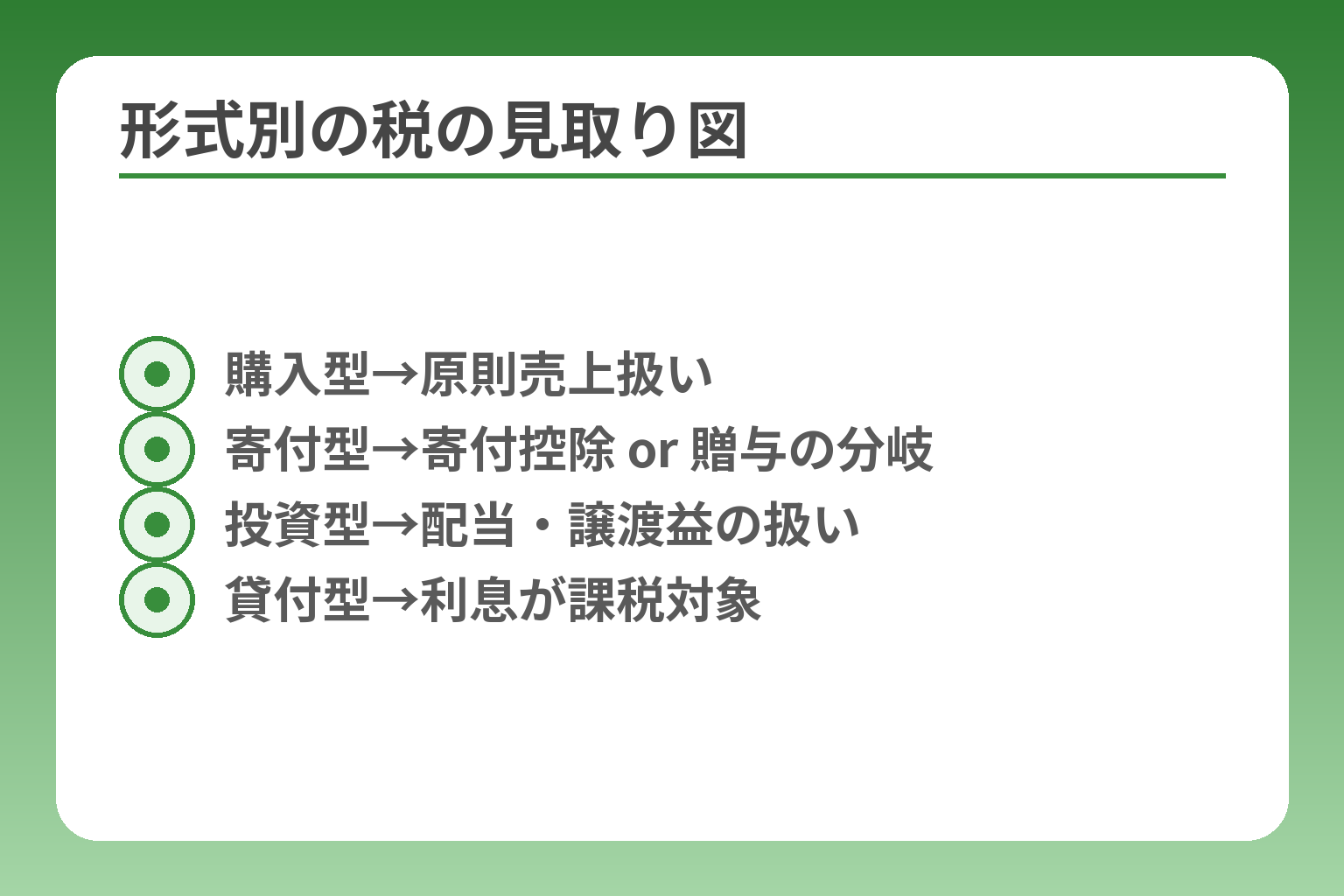

- 形式別の税の結論(購入型は原則売上、寄付型は贈与や寄付控除の可能性、投資型は配当・譲渡益の扱い)

- 実行者向けの節税実務:経費にできる項目と具体的な仕訳例・簡易計算(例:100万円集めた場合の流れ)

- 確定申告で必要な書類と手順(確定申告書B、青色申告決算書、収支明細、プラットフォーム明細など)

- 失敗時の返金や入金の年またぎ処理、領収書がない場合の対応などの実務上の注意点

- 越境支援や認定NPOの寄付控除条件、法人と個人での扱いの違い—判断基準と相談の目安

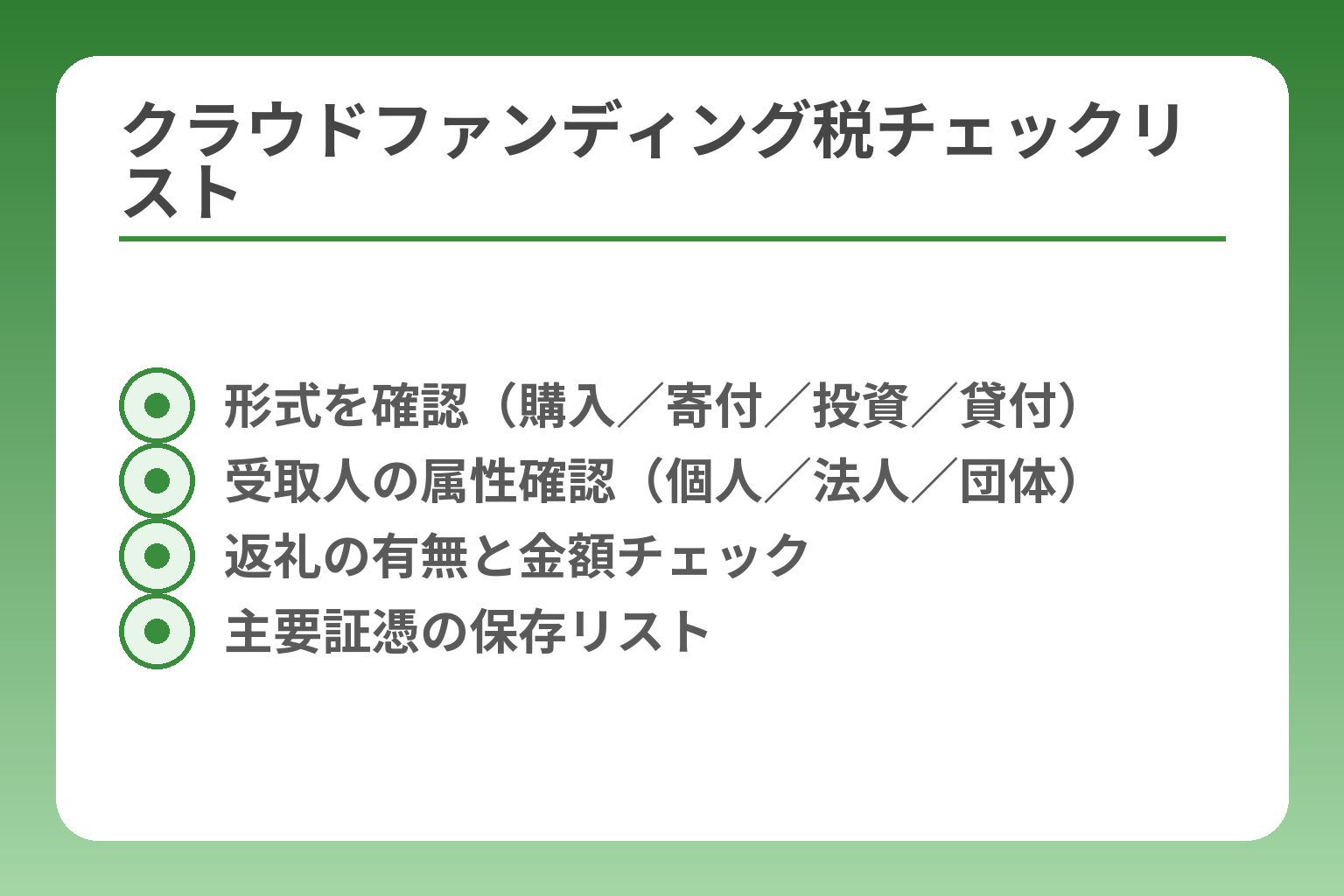

- 形式を確認(購入/寄付/投資/貸付)

- 受取人の属性確認(個人/法人/団体)

- 返礼の有無と金額チェック

- 主要証憑の保存リスト

クラウドファンディングで節税を考える前に知るべき基本

ここが曖昧だと判断を誤りやすくなります。

クラウドファンディングの課税は「形式と実態で決まる」ため、単に節税目的で選ぶ仕組みは有効になりにくく、正しい経費処理と申告が節税の実務的な方法になります。

- 形式(購入型/寄付型/投資型/貸付型)で課税の扱いが変わる点を押さえる

- 申告に必要な書類・収入認識・証憑保存の実務が節税の要となる

- 返礼の有無・金額・継続性・越境取引などで扱いが変わるため判断基準を持つ

結論は『形式で税金が変わる』です

購入型は対価性が強く原則として売上扱いになりやすく、寄付型は見返りの有無や受取側の属性で贈与税や寄付控除の可否が分かれます。投資型は配当や譲渡益の課税対象、貸付型は利息の課税というように、まず形式を正確に把握することが出発点です。返礼の有無が課税区分を左右する重要な判断軸になります。

出典:みずほ銀行

支援者と実行者では見るポイントが違います

支援者は「自分の支出が寄付控除や投資利益の課税対象になるか」を確認し、実行者は「受け取った資金を売上・贈与・受贈益・負債どれに分類するか」を優先して検討します。具体例として、個人が商品と引換えの支援を受けると販売収入(売上)と判断される一方、返礼がなく任意の拠出なら贈与の検討が必要です。支援者は寄付控除の対象かどうか、団体の確認をまず行ってください。

節税ではなく『課税の先送りや誤解』になりやすい例があります

実務で多いのは「名称は寄付でも実態は販売」「受け取り時に収益計上していない」「証憑が不十分で経費を否認される」といったケースです。返礼品の評価やプラットフォーム手数料、送料の扱いを曖昧にすると申告漏れや追徴リスクにつながります。証憑(プラットフォーム明細、発送伝票、仕入れ領収書)は必ず保存し、分類基準を文書化しておくことが最も手堅い回避策です。

最初に確認したい3つの判断基準を示します

判断の軸は(1)形式、(2)受取人の属性(個人/法人/非営利)、(3)返礼の有無と金額・継続性です。これらに加え、越境要素や消費税の該当性も早めにチェックすると誤判断を防げます。例えば寄付とされる受領金が年間で一定額を超えると贈与税の問題になるため、金額の見積りは必須です。年間110万円を超える贈与は一つの分岐点となる点を忘れないでください。

よくある失敗は『名称だけで判断すること』です

「寄付」とあるから寄付控除が使える、という誤解が多く、実態で判断されます。継続的かつ組織的に資金調達を行うと事業所得や収益事業に該当する可能性が高まり、課税構造が変わります。実務上の回避策は、契約書や支援ページに収支用途と返礼の詳細を明記し、会計処理の根拠を残すことです。継続性や事業性があれば事業所得と判断されやすい点を念頭に置いてください。

出典:JOIN-TO(不動産クラウドファンディング関連記事)

ここまで押さえれば、実務上の基本が整理され、形式別の細かい税扱いが見えやすくなります。

形式別にわかる税金の考え方と節税の余地

- 購入型→原則売上扱い

- 寄付型→寄付控除 or 贈与の分岐

- 投資型→配当・譲渡益の扱い

- 貸付型→利息が課税対象

前節で整理した「形式・受取人・返礼」の判断軸を受け、形式ごとの税扱いと実務上の節税余地を具体的に示します。

クラウドファンディングは形式ごとに課税の仕方が変わり、節税は「適切な区分」「漏れない経費計上」「証憑の保管」で実現するのが現実的です。

- 購入型は原則売上扱いで、経費計上が節税の中心になる

- 寄付型は返礼と受取人の属性で贈与税・寄付控除の可否が分かれる

- 投資型・貸付型は利益や利息の課税整理が先で、節税は副次的な対策となる

購入型は原則として売上扱いで、経費計上が節税の中心です

購入型は支援を「商品やサービスの対価」と見なされることが多く、収入は売上として計上され、所得や消費税の対象になりやすい点に注意が必要です。出典:みずほ銀行

具体的には、支援金からプラットフォーム手数料や返礼品の原価、発送送料、広告費を差し引いた残りが課税上の収入になります。仕訳の例は「(借方)現金/(貸方)売上」「手数料は支払手数料や販売手数料として処理」「返礼品原価は仕入れや外注費に振替える」といった形です。

返礼品や送料の評価を曖昧にすると売上過大や経費否認につながるため、発注書・請求書・発送伝票を必ず保存してください。 誤りを避けるため、支援ページの記載(何を、いつ提供するか)と実際の履行を一致させることが大切です。

落とし穴は「入金時に全額を売上にしてしまい、返金や未履行分を処理し忘れる」点です。回避策としては、入金と履行を分けた会計処理や一時預り勘定の利用、返金時の逆仕訳ルールをあらかじめ決めておくことが有効です。

寄付型は返礼の有無で扱いが大きく変わります

寄付型は見返りがない場合に寄付や贈与の検討対象となり、支援者側の寄付控除が使えるかどうかは受け手が認定NPOなどの条件を満たすかで決まります。出典:弥生(確定申告お役立ち情報)

個人が受け取る場合、年間で基礎控除110万円を超えると贈与税の検討が必要になる点は重要です(判断基準として金額が一つの分岐点になります)。出典:国税庁

落とし穴は「寄付と称して実際に返礼があり、実態的に対価とみなされる」ケースです。回避策は、受領の目的や使途、返礼の内容・価値を明確にしておき、領収書・受領証に目的を記載することです。団体が寄付控除の適用を受けるための要件(認定NPO等)についても事前に確認しておくと支援者の誤解を防げます。

投資型は『節税』より『利益への課税整理』が先です

投資型は支援が出資に近い形になり、分配金や売却益が出たときの配当所得・譲渡所得等の扱いが中心になります。出典:freee(税理士相談Q&A)

判断基準は「出資性(議決権や配当の有無)」「継続的な配当の期待」「所有権の移転有無」です。落とし穴は、短絡的に節税手段とみなして高リスク商品を選ぶこと。回避策は、税率や申告区分(申告分離課税/総合課税など)を事前に確認し、配当や譲渡益が出た年の確定申告の準備をすることです。

貸付型は利息収入への課税を見落としやすいです

貸付型は支援が貸付けであるため、支援者側には利息収入が生じ、実行者側は債務として処理されます。利息部分は所得として課税されるので、単純な「資金調達=非課税」の誤認に注意が必要です。

判断基準は返済条件と利息の設定です。落とし穴は、名目上は投資でも実態が貸付けと判定される場合に利息扱いが強まる点です。回避策としては、契約書に返済スケジュールを明記し、利息発生分の源泉徴収や支払調書の対応を税務上正しく行うことです。

不動産クラウドファンディングは所得区分の確認が先です

不動産CFの分配金は、運用の形態や投資の構造次第で雑所得・不動産所得・配当所得などに分かれるため、所得区分の見極めが最優先になります。出典:JOIN-TO(不動産クラウドファンディング関連記事)

具体例として、物件の賃料分配が出れば不動産所得に近い扱いになり得ますし、匿名組合の分配金は雑所得になる場合があるため、契約書の募集要項と運用報告を照らして判断します。分配金を受けたら必ずその年の収入区分をメモしておき、確定申告の際に必要書類を揃える習慣をつけてください。

落とし穴は、運用報告や源泉徴収票を受け取らずに自己判断で処理することです。回避策は、プラットフォームからの分配明細や契約書を保管し、必要なら専門家に所得区分の確認を依頼することです。

形式ごとの扱いを整理すると、実務で優先すべきは「正しい区分」「漏れない経費計上」「証憑保存」であることが明確になります。次の観点として、具体的な申告手順と計算例に目を向けると実務がさらに分かりやすくなります。

実行者ができる節税対策と経費計上の実務

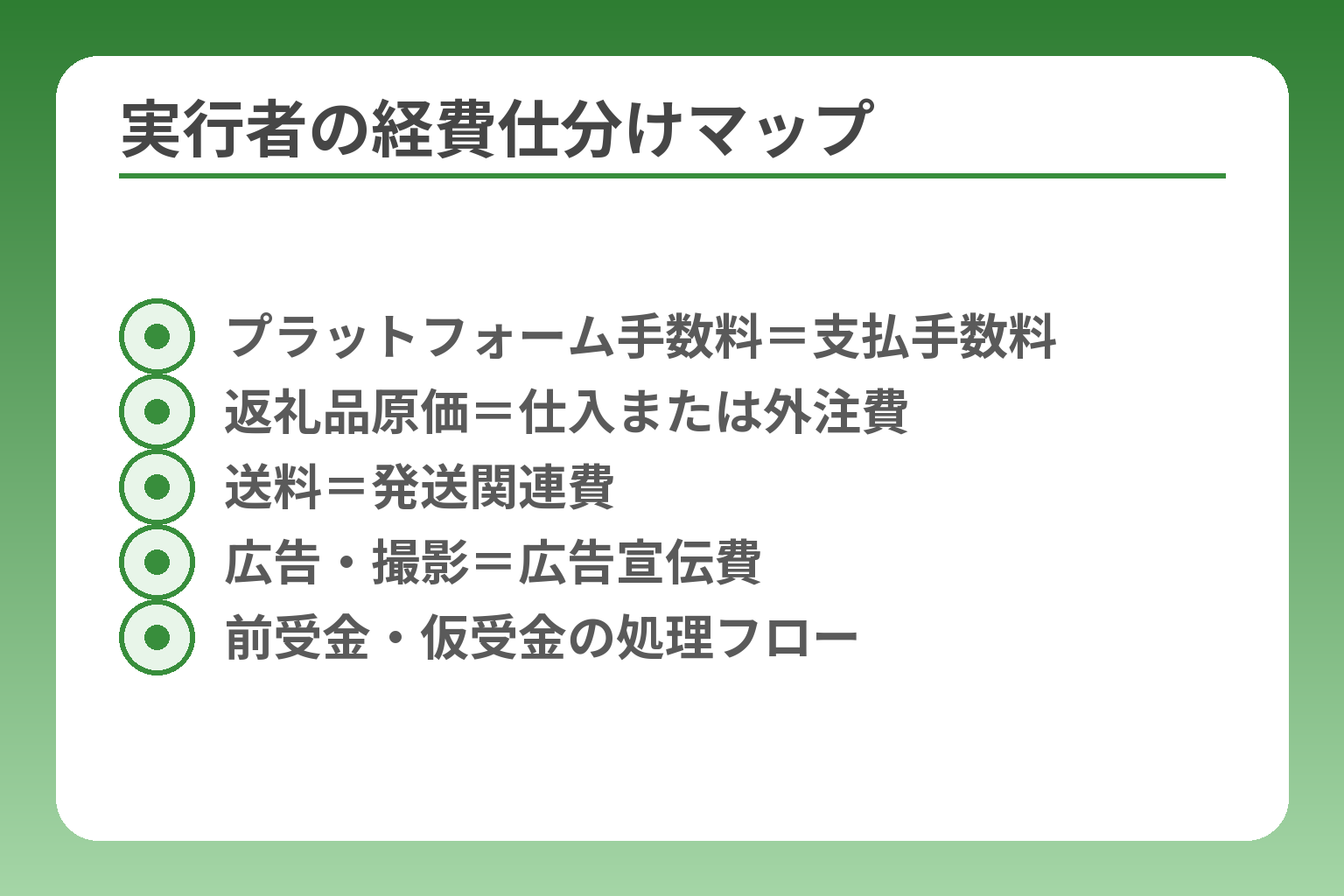

- プラットフォーム手数料=支払手数料

- 返礼品原価=仕入または外注費

- 送料=発送関連費

- 広告・撮影=広告宣伝費

- 前受金・仮受金の処理フロー

前節で整理した形式別の区分を踏まえ、実行者が実際に取れる節税対策は「収入の正しい区分付け」「漏れなく計上する経費整理」「証憑の整備と履行管理」に集約されます。

クラウドファンディングで得た収入は見た目以上に会計処理が複雑になりやすく、実効的な節税はルールに沿った経費計上と記録保持が中心になります。

- 収入は契約・実態に沿って売上/寄付/受贈益/借入に分けること

- プラットフォーム手数料や返礼品原価、送料等を漏れなく必要経費にすること

- 帳簿・募集要項・発注書・発送伝票など証憑を体系的に保管すること

節税の基本は『使ったお金を正しく経費にすること』です

収入を減らす直接的な方法はほとんどなく、節税の実務は支出を正しく必要経費として計上することが中心になります。具体的な経費例は、プラットフォーム手数料、決済手数料、返礼品の仕入れ原価、梱包・発送費、リターンの製造委託費、プロジェクト専用の広告費や撮影費、ウェブ制作費などです。

プラットフォームや決済で差し引かれる手数料は経費として扱えるため、(入金表示の)総額ではなく実際の手取りと経費を基に所得を計算してください。 この点を放置すると見かけ上の収入が高くなり、税負担が増える原因になります。

プラットフォーム手数料・送料・返礼品は仕訳の考え方を分けます

同じ「プロジェクトにかかる費用」でも、会計上の扱いは項目ごとに異なります。手数料は販売やサービス提供に直接紐づく販売費、返礼品は商品の仕入れや外注費、送料は発送関連費用として分類するのが一般的です。出典:みずほ銀行

例えば100万円の支援金でプラットフォームに18%の手数料がかかる場合、18万円は支払手数料として処理し、返礼品の仕入れが30万円なら仕入勘定に振替えます。返礼品の評価は実際の仕入れ価格(または製造原価)で行い、時価評価を安易に用いないことが重要です。

落とし穴は「領収書の不備や支払い先が個人名義で証憑が弱い」ケースです。回避策としては、プラットフォーム発行の明細、メーカーや委託先の請求書、配送会社の運賃明細をプロジェクト単位でまとめ、会計ソフトにプロジェクトタグを付けて管理する運用を導入するとよいでしょう。

青色申告を使える人は節税メリットが大きいです

個人事業でクラウドファンディングを継続的に行うなら、青色申告の適用を検討する価値があります。青色申告特別控除により所得から一定額(要件により55万円または65万円)を差し引けるため、節税効果が期待できます。出典:国税庁(青色申告特別控除)

判断基準は帳簿の整備と提出方法です。65万円控除を受ける条件にはe-Taxでの提出や電子帳簿保存などの要件が含まれるため、制度適用の負担と節税効果を比較します。落とし穴は帳簿不備で控除が受けられないことなので、記帳ルールや保存要件を満たす運用が不可欠です。

回避策として、プロジェクトごとの収支を月次で記録し、試算表を作る習慣をつけておくと申告時に慌てずに済みます。

売上の計上時期を間違えると節税どころか申告ミスになります

収入の計上時期は税額に直結するため慎重に判断する必要があります。一般にサービスの履行が完了した時点、あるいは商品を引き渡した時点で収入認識するのが原則ですが、継続的な履行や前受金・預り金の扱いなどケースにより異なります。出典:国税庁(収益認識に関する会計基準の対応)

具体的な落とし穴は、入金時に全額を売上計上してしまい、後で返金や履行不能が判明したときに訂正が必要になるケースです。回避策は「入金時=売上」と安易に決めず、返礼の履行が条件となる場合は前受金や仮受金で処理し、履行完了後に売上へ振替えるルールを作ることです。

法人化は有効な場合もありますが、全員向けではありません

法人化すると所得分散や損金処理の幅が広がる一方、法人設立や維持に伴うコスト(設立費用、社会保険負担、会計・税務コスト)が発生します。小規模で単発のプロジェクトが多い場合は法人化のメリットが薄いことが一般にあります。

判断基準は「利益水準」「事業の継続性」「社会保険負担・税率差」です。落とし穴は法人化で手続き負担が増え、かえって税負担や事務コストが上回ることです。回避策としては、想定利益と税負担のシミュレーションを行い、一定期間で回収可能かを検討することです。

次の一手は『税理士に相談すべきライン』を知ることです

金額が大きい、返礼が複雑、継続的に実施する、海外支援者が多数いる、消費税の課税事業者判定に関わる――こうした条件がある場合は早めに専門家に相談する方が結果的に節税になります。具体的な目安としては、年間収入見込みが数百万円を超える、あるいは返礼・分配の計上が複雑なときが相談のタイミングです。出典:国税庁(消費税の基準期間等)

税理士に相談するときは「プロジェクトの募集要項」「入出金明細」「プラットフォーム明細」「返礼の発注書・請求書」を揃えて提示すると、短時間で実務的な助言が得られます。

これらの実務を押さえると、申告時の誤りや追徴リスクを大きく減らせます。申告書作成と計算例の章へ視点を進めると、具体的な数字で節税効果を確認できます。

支援者が知っておきたい節税・控除・課税のポイント

支援側の税務は「支援の形式」と「受け手の属性」で結論が大きく変わるため、支援前に仕組みを確認しておくことが税負担回避に直結します。

クラウドファンディングで支援するとき、控除や課税の期待をそのまま持つと誤解しやすく、正しくは「支援の性質(購入か寄付か投資か)」と「受け手が控除対象かどうか」を確かめることが先になります。

- 購入型は基本的に買い物扱いで、原則として税額控除にはつながりにくい

- 寄付型でも寄付控除が使えるのは認定団体など条件を満たす場合のみで、受け手の確認が必須

- 投資型・不動産型は利益が出た年の申告が必要になることが多く、税務処理の準備が重要

支援しただけで全て節税になるわけではありません

購入型の支援は対価を受け取る取引に近く、支援者側の税控除には基本的に該当しないことが多いです。

たとえば、商品やサービスを受け取る見返りがある支援は「購入」とみなされ、消費税や所得税の控除枠とは関係しません。寄付控除や所得控除を期待して支援する前に、支援ページの記載(返礼の有無・性質)を確認してください。返礼がある場合は原則として購入扱いになる点をまず押さえておきましょう。

出典:みずほ銀行

寄付控除が使えるのは対象となる団体や仕組みに限られます

寄付型でも、支援者が税控除を受けられるのは受け手が国や地方自治体、認定NPO法人など税法上の要件を満たしている場合に限られます。

扶助や社会事業への寄付として税控除を期待する場合は、受領証や団体の「寄付金控除」該当証明を必ず確認してください。認定NPO等でなければ寄付控除の対象にならないのが一般的です。 また、受け手が個人で返礼なしに資金を受け取る場合は贈与税の検討が必要になることもあります。

投資型や不動産型は利益が出たときの申告を確認します

投資型や不動産型は配当や分配、売却益が出た年に課税の対象となる点を前提に考える必要があります。

分配金は配当所得や譲渡所得、場合によっては雑所得として扱われ、源泉徴収の扱いや申告区分(総合課税か申告分離か)を事前に確認しておくことが求められます。実務上の落とし穴は、収入が小額でも複数年にわたり継続していると合算され課税ベースが変わる点です。配当や分配を受けたら、受領明細を保管し、年ごとに合算して申告準備をしてください。

法人が支援する場合は費用計上できるかを実態で見ます

法人が支援するケースでは、支出の目的と返礼の内容に応じて「広告宣伝費」「福利厚生費」「交際費」「寄附金」などどの勘定科目に当てるかが税務上重要になります。

法人税や損金算入の可否は取引の実態に基づいて判断されるため、単に「支援した」事実だけで経費化できるとは限りません。落とし穴は、経費として処理したものが後に寄附金と判断され、損金算入が制限されることです。回避策として、社内の費用計上ルールを整備し、支援の目的・対象・期待する効果を文書で残すことが有効です。

よくある失敗は『領収書がないから諦める』ことです

領収書や明細がないと経費や控除を受けられないのが原則ですが、クラウドファンディングではプラットフォームの支援履歴やメール、受領証が証憑になります。

プラットフォームの入出金明細や受領メール、受領証は必ず保存し、領収書の代替資料として整理しておきましょう。また、万が一領収書が個人名で発行されている場合は、発行元に事業用の請求書や支払証明を依頼しておくと税務対応がスムーズになります。

支援時の判断と記録を固めておくことで、後の申告や控除申請が格段に楽になります。

確定申告の要否と必要書類をケース別に整理

- 確定申告書B/青色申告決算書

- プラットフォーム入出金明細

- 支援者リストと受領証

- 返礼の発注書・配送伝票

- 分配・源泉徴収明細

ここまでの整理を受け、確定申告が必要かどうかは「所得の種類と金額」「支援の形式」「受け手の属性」で決まるため、それぞれのケースで必要書類を準備しておくことが肝心です。

実際の申告では所得区分の誤判断や証憑不足で手間が増えるため、支援の段階で必要書類のリストを作る習慣をつけてください。

- 個人の実行者はまず所得区分(事業所得/雑所得/贈与など)を確定すること

- 書類は確定申告書本体のほか、帳簿・支援明細・請求書・受領証を揃えること

- 法人は会計処理と消費税の判定を同時に確認し、証憑の体系的保存を行うこと

個人の実行者は『所得区分』の確認から始めます

支援で得た収入が「事業としての継続性や反復性」を持つ場合は事業所得、単発的な趣旨なら雑所得、返礼がない個人間の受領は贈与に当たる可能性があると判断されます。

年間で110万円を超える個人間の無償受領は贈与税の申告対象になり得るため、金額ベースでのチェックが必要です。収入の性質は募集ページの文言や契約書、履行実態(返礼の有無、継続性)で判断されますので、募集時点で用途や返礼の扱いを明確にし、支援者へも説明しておくと後の税務対応が容易になります。出典:国税庁(贈与税がかかる場合)

落とし穴は「名称に頼る」ことです。募集ページで『寄付』と書いてあっても実態が販売に近ければ事業所得扱いになるため、実務的には契約と実績を揃えておくことが回避策になります。

使う書類は確定申告書だけでなく帳簿や明細も重要です

確定申告書Bや青色申告決算書、収支内訳書は申告の中心書類ですが、プラットフォームの入出金明細、支援履歴、受領証、請求書・発注書、配送伝票などが添付や裏付けとして不可欠です。

青色申告を選ぶ場合は青色申告決算書の添付が必要になり、帳簿の整備・保存要件を満たしていることが前提となります。日々の仕訳やプロジェクト単位の集計を怠ると、控除を受けられない・経費否認されるリスクが高まります。出典:国税庁(青色申告決算書・収支内訳書について)

具体的対策は「募集開始時に専用口座を用意」「プラットフォーム明細をPDFで保存」「返礼品の仕入れは必ず請求書を受け取る」など、証憑をプロジェクト単位で紐づける運用です。

法人は会計処理と消費税判定を同時に確認します

法人がクラウドファンディングを行う場合、受取金が売上か受贈益か資本金かで損金算入や課税の取扱いが変わります。加えて、消費税の課税事業者判定(基準期間の課税売上高が1,000万円超等)も早めに確認する必要があります。

法人は受け取りの性質(増資扱いか収益扱いか)を募集要項・契約書で明確にし、その記録を根拠としておくことが重要です。消費税の課税事業者判定や簡易課税の適用可否も含めて、会計処理と税務判定を合わせて整理すると申告時のトラブルを防げます。出典:国税庁(消費税に関する基準期間等)

落とし穴は、「契約上は資本だが実態は収益」と判断されるケースです。契約書の文言整備と関係書類の保存で根拠を残すことが回避策になります。

申告期限を過ぎると節税以前に不利益が出ます

確定申告の期限を守らないと、加算税や延滞税が課されるだけでなく、青色申告特別控除の適用や損失の繰越などの権利を失う場合があります。

申告期限は原則として翌年の2月16日から3月15日まで(例外あり)で、早めに数字を整理しておくと修正申告や相談の余裕が生まれます。申告漏れが見つかった場合は自主的に修正申告することで過怠税負担を軽減できることがあるため、期限後の対応も含めて体制を整えておきましょう。出典:国税庁(確定申告の留意事項等)

回避策は「月次で収支をまとめる」「申告書作成コーナーで早めに試算する」「専門家に早期相談する」の3点です。

チェックリスト化すると初心者でも動きやすいです

実務では必要書類を一覧化しておくと申告準備が格段に楽になります。最低限のチェック項目は「募集要項・契約書」「プラットフォーム入出金明細」「支援者リスト」「返礼の発注書・領収書」「分配・源泉徴収明細」「確定申告書類(B、青色決算書等)」です。

まずはプロジェクトごとに上記のフォルダを作り、年度末に一括で税理士に渡せる状態にすることを習慣にしてください。この運用を続ければ、計算例や申告書の作成もスムーズになります。

申告の要否と必要書類を整理しておけば、実際の税額や控除の可否が具体的に見えてきます。

ケース別シミュレーションでわかる税負担と判断基準

ここまでの整理を踏まえ、代表的なケースで受取額から課税所得への計算イメージと判断基準を示します。

実務上の節税は想定される収入・経費・証憑を具体的に当てはめることが要で、数値で確認すると誤解が減ります。

- 購入型は「受取総額−必要経費=課税対象(売上)」で考える

- 寄付型は「受け手の属性と返礼の有無」で贈与か寄付かが分かれる

- 投資型・不動産型は分配・譲渡の年に課税が発生し、源泉徴収の有無が申告要否に影響する

購入型で100万円集めた個人の考え方

支援金100万円は実態が対価(商品・サービスの提供)であれば売上として扱い、そこから関連経費を差し引いて所得を計算します。

具体例:100万円の受取があり、プラットフォーム手数料18万円、返礼品原価30万円、送料5万円、広告費10万円とすると課税対象は100−(18+30+5+10)=37万円となります。プラットフォームで差し引かれた手数料も経費扱いできる点を忘れないでください。経費にできるかは実際の領収書や発注書で裏付けられることが条件です。

出典:みずほ銀行

落とし穴と回避策:返礼品の評価を適当に時価にすると税務で否認されることがあるため、仕入れや製造の実コストを根拠にして請求書・発注書を保存してください。入金と履行のタイミングがずれる場合は前受金処理で対応します。

寄付型で個人が受け取った場合の注意点

寄付として受け取る場合でも、受け手が個人で返礼がないと贈与税の検討が必要になります。

金額の目安として年間110万円を超えると贈与税の申告義務が生じる可能性がありますので、年間合算での確認が必須です。複数の支援者からの合計が110万円を超えると申告対象となる点をチェックしてください。

落とし穴と回避策:募集ページに「寄付」と記していても実際に返礼や見返りがあれば課税関係が変わるため、寄付として扱うのであれば返礼を限定的にし、受領証に用途や非対価性を書面で残しておくことが有効です。

法人が購入型を実施した場合の処理イメージ

法人の場合は受取金の性質で損金算入や資本取扱いが変わるので、募集要項と契約書で区分を明確にして会計処理を一貫させることが重要です。

処理例:受取を売上とするなら売上計上・消費税課税対象の検討が必要です。消費税の課税事業者判定は基準期間の課税売上高1,000万円超が目安になるため、CF収入が事業売上に近い場合は早めに判定してください。契約書に増資や受贈と明記しても、実態で収益と判断されるリスクがあるため、文書と実務を一致させることが防御策です。

落とし穴と回避策:募集時に「資本金に組み入れる」としても、第三者に対する対価性や業務との関連性で収益と判断されることがあるため、税理士と契約書の文言を詰め、事後の会計処理証拠を残してください。

不動産クラウドファンディングで分配金を受けた場合

分配金は運用収益に応じた所得になり、プラットフォームによる源泉徴収の有無や所得区分(雑所得・不動産所得・配当)で申告の要否が変わります。

実務例:分配金に源泉徴収がある場合はすでに一部税が差し引かれているが、合計額が一定額を超えれば確定申告が必要になる可能性があります。分配金の受取明細は必ず保管し、年ごとに合算して申告要否(例えば給与所得者で20万円ルールを超えるか)を確認してください。

落とし穴と回避策:分配金が少額の場合でも他の雑所得と合算して20万円を超えると申告義務が生じるため、給与所得者は年末にまとめて確認し、必要なら確定申告を行って源泉徴収の過不足を調整してください。

判断に迷ったときの線引きを整理します

判断に迷う場合は「(A)契約・募集要項」「(B)入金の実態」「(C)返礼の履行状況」の三点で照合し、複数が一致すればその区分に従うと実務上扱いやすくなります。

具体的な行動は、募集時に契約書と領収証テンプレートを用意し、入金履歴と履行記録をプロジェクトごとにフォルダ化することです。これにより年度末の集計と税理士への相談がスムーズになります。

数値イメージと必要書類を揃えておくと申告の不安は小さくなります。

よくある失敗と迷いやすいQ&A

曖昧な運用や記録不足が、節税どころか追徴や手続き負担を招くことがよくあります。

典型的な誤りと回避策をQ&A形式で整理し、実務で今すぐ使えるチェック項目を示します。

- 返金・未履行・年またぎは収入認識ルールを明確にする

- 越境・源泉徴収は早めに税務ルールを確認する

- 証憑はデジタルでも体系的保存すれば実務対応が楽になる

プロジェクト未達成で返金したときも申告は必要ですか

返金があれば、実際に確定した収入でなければ課税されないのが原則です。

入金を受け取っただけで売上計上していると、後で返金が発生したときに訂正が必要になり、申告の修正や還付手続きが発生します。会計上は前受金や仮受金で管理し、返礼の履行が完了した時点で売上へ振替える運用が安全です。出典:国税庁(収益認識に関する会計基準の対応)

落とし穴は入金時に慌てて売上計上してしまうことです。回避策はプロジェクト開始前に前受金ルールを決め、返金やキャンセル時の逆仕訳を手順化しておくことです。

海外の支援者や海外サービスを使うと何が変わりますか

越境取引は消費税の内外判定や、非居住者への支払いに伴う源泉徴収のルールが絡み複雑になります。

電気通信等の役務提供は取引の内外判定が必要で、国外事業者からの提供でも国内課税対象となる場合があります。また、非居住者に対する配当・利子・使用料等は源泉徴収の対象となることがあり、手続きを怠ると支払者に納付義務が及びます。出典:国税庁(国境を越えた役務の提供に係る消費税の課税関係)、出典:国税庁(非居住者等に対する源泉徴収のしくみ)

落とし穴は「国外だから問題ない」との誤解です。回避策としては、越境の可能性がある段階で税理士と契約条項と源泉対応を確認し、支払時に必要書類を揃えておくことです。

返礼品を送れていない場合、売上や経費はどう考えますか

返礼未履行がある場合は履行が確定するまで収入を確定させないことが実務上の基本です。

返礼品の仕入れや発送費など既に支出した費用は証憑があれば原則として必要経費にできますが、返礼未履行で入金を売上に計上すると、後で返金対応や売上訂正が発生して煩雑になります。返礼の履行状況と入出金をプロジェクト単位で紐づけておくことが最も有効な回避策です。

落とし穴は配送記録や発注書が残っていないことです。回避策は発送追跡番号や発注請求書を必ず保存し、プラットフォームの履歴画面もスクリーンショットで保管する運用を組み入れることです。

領収書がない支出は絶対に経費にできませんか

帳簿や証憑の保存は原則ですが、プラットフォーム明細やメールのやり取り、画面キャプチャが補完資料として使える場合があります。

実務上は「誰に」「いつ」「何のために」「いくら支払ったか」が示せれば、電子データでの保存が認められることが一般的です。出典:国税庁(帳簿の記帳のしかた)

落とし穴は資料が散逸して証跡がつながらないこと。回避策はプロジェクトごとのデジタルフォルダを作り、決済明細・発注書・受領メールを一元管理することです。

どんな税理士に相談すればよいですか

複雑なケース(海外支払い、投資型・不動産型、継続的な募集)は、クラウドファンディングやEC、国際税務に経験のある税理士を選ぶと実務的助言が得られます。

面談時に用意する資料は募集要項、契約書、入出金明細、返礼の発注書・請求書などです。最初の相談でプロジェクト単位の帳簿運用や証憑整理方法まで提案できる税理士を選ぶと、その後の負担が軽くなります。

落とし穴は「申告だけ依頼して運用は放置」すること。回避策は年間顧問やスポットで運用改善を依頼できるかを確認することです。

典型的な失敗は数値と証憑の不備に起因しますので、まずはプロジェクトごとの記録整理から始めると申告と節税が一気に合理的になります。

あわせて読みたい関連記事

購入型クラウドファンディングの会計処理をやさしく整理

購入型の実務処理が中心の方向けです。返礼品の仕訳や消費税の判断など、この記事の経費計上部分を深掘りしたいときに役立ちます。

クラウドファンディングのプレスリリース完全ガイド

集客や支援拡大を狙うプロジェクト運営者向けです。税務面だけでなく、広報のタイミングや書き方から支援者増加につなげる実務が学べます。

クラウドファンディングの入金はいつ?支援者と実行者向けに解説

資金繰りや入金時期が気になる実行者・中小事業者向けです。入金のタイミングが会計処理や収入認識に与える影響を具体的に確認できます。

クラウドファンディングの所得税を立場別にやさしく解説

所得税や確定申告の全体像を確認したい方におすすめです。個人・法人・支援者それぞれの申告フローや金額シミュレーションが分かります。

クラウドファンディングファンでは、最新のクラファンの情報や、クラウドファンディングに役立つ情報を発信しています。

今週の新着クラウドファンディングでは最新の注目プロジェクトを配信しています。

そのほかにも、有益な情報をどんどん発信していきます。