総務省のガバメントクラウドファンディング(GCF)とは?制度・始め方・注意点

GCFは自治体がふるさと納税の仕組みを使って使い道を明示し寄附を募る手法で、総務省の制度運用やルールが実務に強く影響します。

- GCFの基本と総務省での位置づけ、通常のふるさと納税との違いが分かります。

- 自治体が始めるための実務手順(必要書類・審査の流れ・準備期間の目安)をチェックできます。

- 費用と手数料の見積り方法やプラットフォーム別の比較ポイント(見積テンプレ付き)を学べます。

- 返礼品ルールや制度変更への対応方法を含むコンプライアンスチェックリストが分かります。

- 支援者向けの注意点(税控除の限度、未達時の扱い、返金ルール)と成功指標の見方を確認できます。

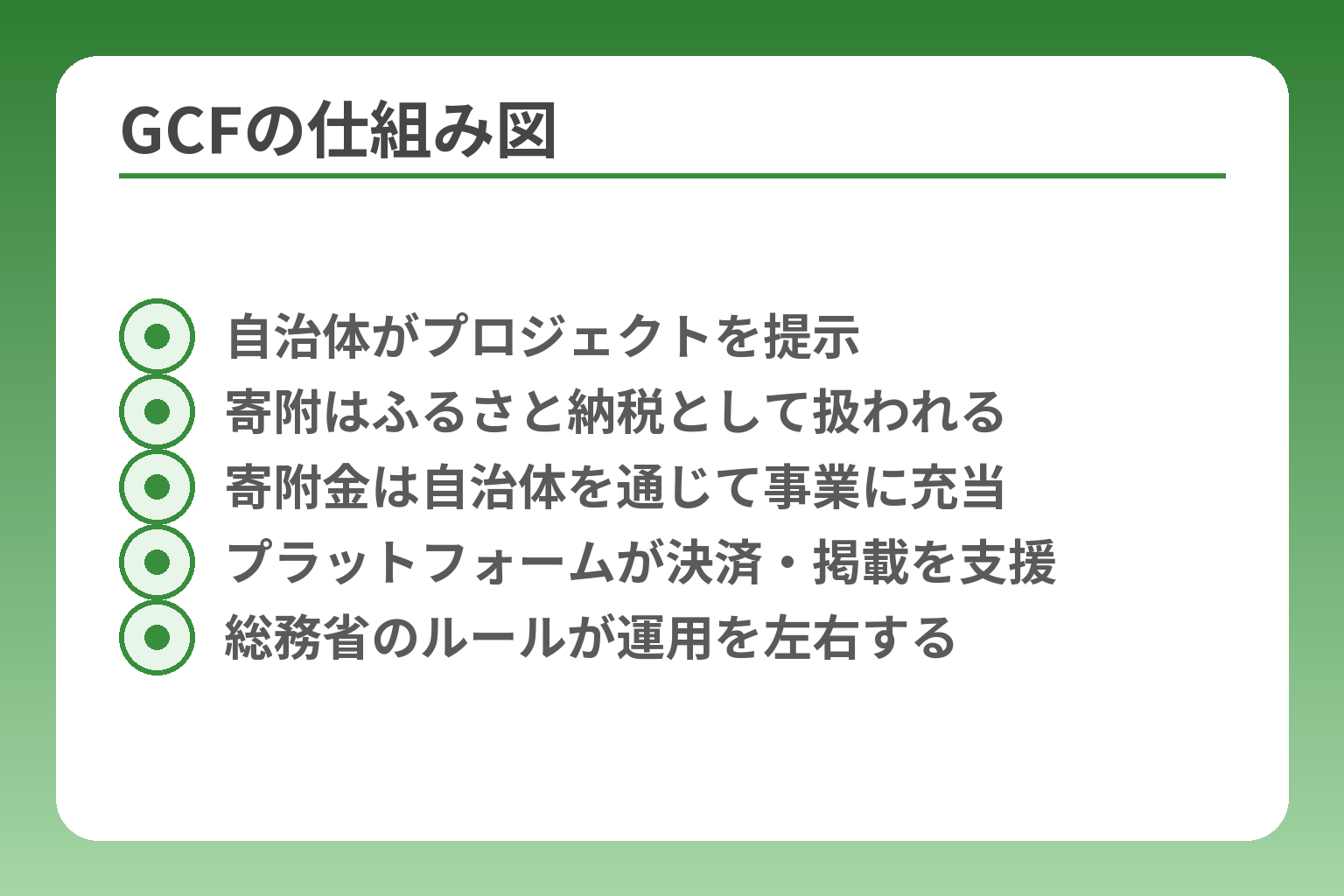

- 自治体がプロジェクトを提示

- 寄附はふるさと納税として扱われる

- 寄附金は自治体を通じて事業に充当

- プラットフォームが決済・掲載を支援

- 総務省のルールが運用を左右する

ガバメントクラウドファンディング(GCF)を総務省の情報で整理する

ここが曖昧なままだと、支援も実行も判断を誤りやすくなります。

GCFは自治体が具体的な事業の「使い道」を示して寄附を募る仕組みで、制度上はふるさと納税の枠組みに位置づけられ、総務省の運用や通知が実務に影響します。

出典:総務省

- GCFの定義と、通常のふるさと納税との違いを短く理解できる

- 寄附の扱い(税手続き)と運用上の注意点が把握できる

- 自治体側が押さえるべき審査・必要書類・公開表示のポイントが分かる

結論:GCFは「使い道を指定して寄附する」ふるさと納税である

自治体がプロジェクト(例:防災拠点の整備、起業支援、文化財保存など)を掲げ、寄附者がその使い道に共感して寄附する形式がGCFです。寄附の法的扱いはふるさと納税と同様で、寄附金控除の対象になるため、支援者は確定申告かワンストップ特例のいずれかで手続きを行います。

通常のふるさと納税との違い:返礼品より「目的の明示」が前面に出る

従来のふるさと納税が返礼品を通じた寄附誘導を中心にするのに対し、GCFはプロジェクトの目的・達成したい成果・具体的なスケジュールを明確に提示する点が特徴です。返礼品が付く場合もありますが、寄附の動機は使途への共感が主になります。

判断基準は「使途の具体性」と「報告の頻度」で、これらが曖昧だと支援が集まりにくい点に注意が必要です。

お金の流れ:自治体が受け取り、事業へ充当する仕組み

寄附金は法的には自治体の収入となり、その中で掲げたプロジェクト費に充てられます。実務面ではプラットフォームの決済手数料、事務処理費、(返礼品があれば)発送費などが差し引かれるため、募集ページで手数料や実行体制を明示しているかを確認することが重要です。

チェック項目は「決済の仕組み」「入金スケジュール」「手数料負担の明示」の3点です。

総務省はどのように関わるか(制度面の位置づけと指針)

総務省はふるさと納税制度の主管省庁として、自治体間の過度な競争抑制や返礼品の基準、使途の透明性確保に関する通知や指導を行ってきました。GCFに関しては、制度内での活用を促す姿勢が示されており、自治体は総務省のガイドラインや該当通知に留意する必要があります。

制度運用の変更は自治体・プラットフォームの実務負担に直結するため、一次情報(総務省の公表)を定期的に確認してください。

どんな分野で使われるか:用途別の実例と向き不向き

GCFは災害復興、地域の観光資源整備、起業支援、教育プログラム、文化財保存など幅広く使われています。用途によって支援者層や必要な広報手法が変わるため、企画段階でターゲット、期待される平均寄附額、成果報告方法を想定することが成功率を高めます。

実務上は「用途と想定支援者」が合致していることが最優先で、そこがずれると目標未達に陥りやすいです。

ここまでの整理を踏まえると、次は実際の申請・掲載準備や費用の見積もりに注意を向ける必要があります。

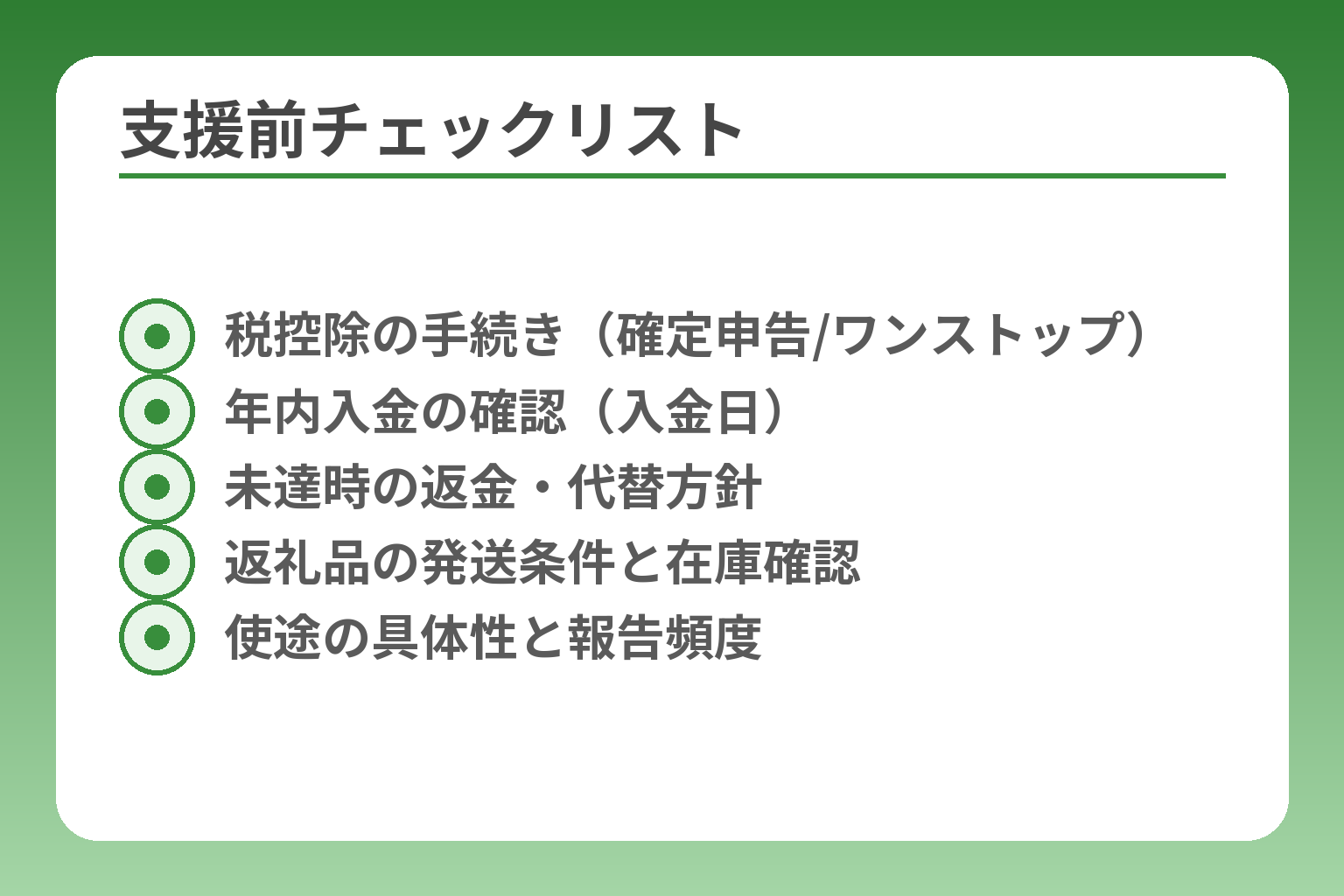

支援者向け:GCFで寄附する前に知っておくこと(税控除・手続き・リスク)

- 税控除の手続き(確定申告/ワンストップ)

- 年内入金の確認(入金日)

- 未達時の返金・代替方針

- 返礼品の発送条件と在庫確認

- 使途の具体性と報告頻度

ここまでの説明が曖昧なままだと、寄附後に想定外の手続きやトラブルに直面しやすくなります。

GCFで寄附する際の基本的な扱いはふるさと納税と同じで、寄附者は確定申告かワンストップ特例のどちらかを選んで税控除を受けます。

出典:総務省

- 寄附の税手続きと控除の受け方(確定申告/ワンストップ特例)

- 寄附前に確認すべき表示(使途・手数料・未達時の扱い)とよくあるリスク

- 支援判断のための実務的チェック項目(使途の具体性・費用内訳・報告計画)

手続きはふるさと納税と同じ考え方で進める

寄附後の控除手続きは、基本的に通常のふるさと納税と同様に扱われ、ワンストップ特例を使えるかどうかは寄附先と寄附者の状況で決まります。たとえば年間に5自治体以内のワンストップ特例要件や、確定申告が必要なケース(給与以外の所得があるなど)は一般のふるさと納税と同じルールが適用されます。

具体的な判断基準は、寄附の年に他の確定申告の必要があるか、寄附先の自治体数がワンストップ対象の上限を超えるか、です。落とし穴は「年末の入金タイミング」で、年内の寄附でも入金処理が翌年になると控除対象外になる可能性があるため、募集ページやプラットフォームの入金スケジュールを必ず確認してください。回避策は、募集ページの「入金日」「領収書発行時期」をスクリーンショット等で保存しておくことです。

税控除の上限やシミュレーションは事前に確認する

税控除の上限は年収や家族構成で変わるため、寄附前に概算シミュレーションを行うことが推奨されます。一般に自己負担2,000円を超える寄附について住民税・所得税の控除が受けられますが、控除上限を超える寄附は節税にはならない点に注意が必要です。

判断基準は「想定される控除上限」と「今回の寄附額の割合」です。落とし穴は控除上限を超えて高額寄附をしてしまうことです。回避策は、事前に給与所得や扶養状況を基に簡易シミュレーションを行い、必要なら自治体や税理士に相談することです。

返礼品の有無と未達時の扱いは案件ごとに違う

GCFは使途重視の寄附が基本ですが、返礼品を設定する案件もあり得ます。重要なのは、募集ページに「未達時の対応(返金・実施の有無)」や「返礼品の発送時期・条件」が明確に書かれているかどうかを確認することです。

出典:朝日新聞(関連報道)

支援前に必ず見る表示は「未達時の扱い」「返金ポリシー」「返礼品の条件(在庫・発送負担)」の3点です。典型的な失敗は、返礼品の発送費用や品質トラブルで自治体側と支援者が摩擦を起こすことです。回避策としては、返礼品がある場合に発送元・発送時期・返品対応を明記しているか確認し、疑問があれば事前に問い合わせる習慣をつけることです。

未達・中止・内容変更は起こり得る(表示と問合せ履歴を残す)

プロジェクトの未達や計画変更は実務上起こり得るため、募集ページ上の記載と運営者(自治体・プラットフォーム)の対応履歴を確認しておくことが重要です。実行体制が不透明だと、寄附後に報告不足や実施遅延が生じることがあります。

運用上の判断基準は「実施主体の明確さ」と「過去の報告頻度」です。落とし穴は、口頭説明だけで確約を受けたつもりになり、証拠が残らない点です。回避策として、募集ページやメールのスクリーンショットを保存し、問い合わせはメールで行って記録を残しておくと後で証拠になります。

支援の判断基準:この3点が見えれば安心しやすい

支援判断で最も重要なのは「使途の具体性」「費用の内訳(ざっくりでも)」、そして「報告・検証の方法」が明示されているかどうかです。

具体的には、(1)何にいくら使うか、(2)いつまでにどのような成果を出すか、(3)どの形式で報告するか、の3点がページで確認できれば信頼性は高まります。判断の目安として、使途の内訳が「曖昧」「広範すぎる」「報告頻度が書かれていない」案件は慎重に検討してください。支援後に期待と現実が乖離した場合の対応が不明確ならば、小口で支援するか、自治体に詳しい説明を求めるのが安全です。

以上を踏まえると、次に確認すべきは自治体側の申請・掲載情報と費用見積りの詳細です。

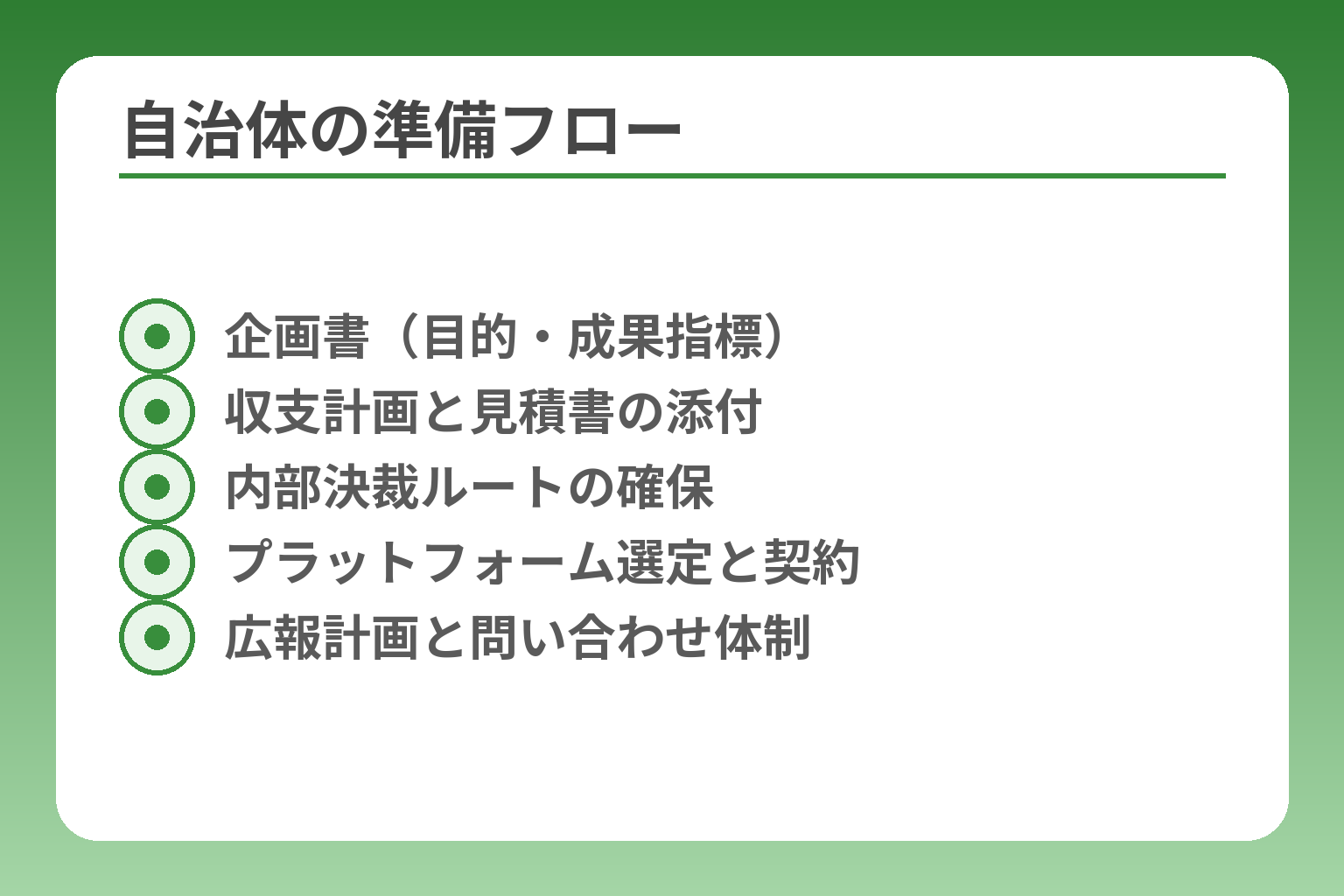

自治体・実行者向け:GCFを始める手順(必要書類・審査・スケジュール)

- 企画書(目的・成果指標)

- 収支計画と見積書の添付

- 内部決裁ルートの確保

- プラットフォーム選定と契約

- 広報計画と問い合わせ体制

ここまでの整理を踏まえると、自治体側の準備の曖昧さがプロジェクトの成否を左右します。

GCFを始めるためには、企画の精度、内部決裁のクリア、プラットフォーム選定と広報体制の整備が不可欠で、準備期間の目安は概ね数週間から数か月程度です。

- 企画段階で「目的・対象・必要額」を明確にすること

- 内部手続き(決裁・必要書類)と審査基準を早期に確認すること

- 広報・事務体制と費用(手数料・発送費など)を見積もること

成功は企画→体制→広報→運用の順で決まる

企画がぶれると広報も運用も手戻りが大きくなるため、まずは事業目的と最低実行ラインを定めることが最優先です。

具体例として、防災備蓄庫の整備なら「整備で何人の避難能力が増えるか」「いつ完成させるか」「必要な金額の内訳(工事費・管理費)」を一枚の企画書にまとめます。判断基準は、事業の成果が寄附者にとって分かりやすく説明できるかどうかです。落とし穴は「目標金額を希望額だけで決める」ことで、回避策は最低実行額(実行可能ライン)と目安となる広報費を別に見積もることです。

企画の作り方:目的・対象・必要額を1枚に落とす

読み手が一目で事業の価値を理解できる企画書(A4一枚)を作ると準備が速く進みます。

内容は、(1)事業の背景と目的、(2)対象(地域・受益者)、(3)具体的な成果指標、(4)費用内訳、(5)報告スケジュールの5項目に絞ります。判断基準は「成果指標が数値で示せるか」と「報告方法が明確かどうか」です。落とし穴は専門用語で長文にしてしまい賛同を得られないこと。回避策は第三者(広報担当や地域団体)に読みやすさをチェックしてもらうことです。

必要書類・審査で見られやすい点(一般的な傾向)

自治体内部の決裁資料と、プラットフォーム提出用の書類で求められるポイントが異なるため、両方を早めに揃える必要があります。

一般に求められるものは、企画書、収支計画、実行体制(担当部署・外部事業者の役割)、個人情報取扱い方針、返礼品がある場合はその明細と発送体制の説明です。総務省の制度的な観点からは、使途の透明性と過度な返礼品競争を避ける記述が重要とされています。出典:総務省

審査で詰まりやすい落とし穴は、収支計画の根拠が不明瞭な点と内部決裁ルートが未整備な点です。回避策としては金額根拠(見積書や過去実績)を添付し、決裁スケジュールを最初に決めて関係部署の合意を得ることです。

準備期間の目安:募集開始までに最低やること

実務では、プラットフォームのサポート範囲によって準備期間は変わるものの、ページ作成と内部手続きで概ね3〜6週間は見込むのが現実的です。

プラットフォームによっては、フルサポートで約3〜4週間の準備を想定するところもありますが、写真・動画制作、FAQ整備、返礼品手配、決裁承認などを自前で行う場合はさらに時間が必要です。出典:READYFOR(自治体向け掲載準備の案内)

準備で優先すべきは「掲載ページの完成度」と「問い合わせ対応体制」の2点で、これが整っていないと開始直後の信頼獲得が難しくなります。落とし穴は広報開始のタイミングを遅らせ過ぎて初動の盛り上がりを逃すこと。回避策は、事前告知(ティザー施策)を用意し、開始日から逆算したスケジュールを組むことです。

実行フェーズ:寄附受付後の事務(入金・お礼・報告)

寄附受付後は入金確認、領収書発行、返礼品発送(ある場合)、活動報告の順で事務が発生し、これらを遅滞なく行う体制が必要です。

具体的には、入金フローの担当者を決め、入金タイミングと自治体予算執行のルールを整理します。報告は進捗報告(中間)と最終報告を用意し、金額の使途が分かるよう会計資料を整えます。落とし穴は報告が形式的になり支援者の信頼を失うこと。回避策は定期的に写真や数値を添えた簡潔な報告を行い、支援者に対するFAQ窓口を設けることです。

以上を踏まえると、次に確認すべきは費用構成(手数料・決済費・発送費)とプラットフォームごとのサポート差です。

費用と手数料:GCFで「いくら残るか」を事前に見積もる

- プラットフォーム手数料の内訳

- 決済手数料の想定

- 返礼品原価+梱包・発送費

- 広報・広告費の予算化

- 予備費(総額の5〜10%推奨)

ここまでの準備を曖昧にすると、想定より手元に残る金額が大きく目減りすることがあります。

目標金額は事業費に加え、プラットフォーム手数料、決済手数料、広報費、返礼品関連費、事務人件費などをあらかじめ含めて算出する必要があり、準備段階で正確に見積もることが成功の鍵です。

- 目標金額は「事業費+運営費+予備費」で組み立てる

- 手数料や決済の差はプラットフォームで大きく変わるため比較が必須

- 返礼品を付けるか否かでコスト構造が変わる(発送・在庫・品質管理が発生)

目標金額は「事業費+運営費+予備費」で組み立てます

まず最初に必要なのは、事業を最低限実行するためのラインを明確にすることです。

具体的には工事費・資材費・人件費などの直接費に加え、プラットフォーム手数料や決済費、広報費、返礼品費、事務処理にかかる外注費や内部人件費を加算します。加えて、想定外の遅延や追加費用に備える予備費(概ね総額の5〜10%程度を想定することが多い)を組み込みます。判断基準は「これを下回ると事業が実行できない最低ライン」を明確にすることです。落とし穴は「希望額=目標額」にしてしまうことで、支払いができず事業が頓挫するケースです。回避策は、最低実行ラインと達成できれば望ましい拡張ライン(ストレッチゴール)を別に設けることです。

主な費用内訳:手数料・決済・制作・返礼品・発送・広報

費用の代表的な項目を洗い出して、それぞれに根拠のある単価を当てはめることが必要です。

項目例は次の通りです:プラットフォーム手数料(成功報酬型の比率や固定費)、決済手数料(クレジットカード・コンビニ決済など)、ページ制作費(写真・動画・文章作成)、広報費(広告・プレスリリース)、返礼品費用(原価+梱包+発送)、事務運営費(入金管理・領収書発行)など。使途を具体化できるほど寄附者の信頼が高まりやすく、収支計画も説得力が増します。出典:ふるさとチョイス(GCF説明)

チェック項目は「各費目の単価根拠(見積書)」「想定寄附者数に基づく分配」「返礼品1件あたりの発送コスト」です。落とし穴は発送コストを過小評価すること。回避策として、過去の類似案件や業者見積もりを複数取り、現実的な数値レンジを作ることを勧めます。

手数料は比較が必要:プラットフォームで差が出るポイント

プラットフォームにより手数料体系やサポート範囲が大きく異なるため、単純な手数料率だけで選ぶのは危険です。

判断軸は(1)手数料率の内訳(掲載料・成功報酬・決済手数料の有無)、(2)サポート内容(ページ作成支援や広報代行の有無)、(3)寄附者基盤(既存の利用者層との親和性)、(4)入金フローとタイミングです。具体的には「低い手数料率だが自治体側の作業が多く、結果的に内部工数でコストがかさむ」パターンを警戒すべきです。落とし穴は表面上の手数料率だけに注目して、実務工数や追加費用を見落とすこと。回避策として、複数プラットフォームに要件を提示して見積もりを取り、想定工数を時間単価で換算して比較することです。

返礼品を付ける/付けないでコスト構造が変わる

返礼品を設定すると集客面で有利になる反面、在庫管理・発送・クレーム対応などの負担が生じます。

判断基準は「返礼品が寄附者呼び込みに効果的か」「自治体側で安定的に品質・発送を管理できるか」です。ハイライトとして、返礼品を付ける場合は必ず「1件あたりの実コスト(原価+梱包+発送)」を算出してください。落とし穴は返礼品の原価だけを見て、梱包・人件費・返品対応費を見落とすこと。回避策は外部業者に一括委託するか、返礼品を限定数にして事前予約でリスクを抑える手法です。

見積もりテンプレ:最低限そろえる数値(例:発送単価・想定寄附者数)

最終的には数値テンプレートを作り、実行可否を判定できるようにします。

テンプレには最低限、(1)想定寄附者数、(2)想定平均寄附額、(3)返礼品有無の比率、(4)発送単価、(5)プラットフォーム手数料率、(6)広報費、(7)予備費率を入れます。これらを組み合わせて「実行後に自治体が受け取る純収入」を算出し、最低実行ラインと目標ラインを示します。落とし穴は想定寄附者数を楽観的に見積もること。回避策は過去事例や類似プロジェクトの達成率を参考に、複数シナリオ(悲観・標準・楽観)で感度分析を行うことです。

これらを踏まえて見積もりを固めると、プラットフォーム選びや広報計画の優先順位が自ずと定まります。

法令・ガイドラインの注意点(総務省のルール変更にどう対応するか)

制度運用の変更に追随できないと、募集停止や制度対象からの除外など重大なペナルティにつながることがあります。

総務省は近年、返礼品の基準や募集方法に関する告示・通知を見直しており、自治体やプラットフォームはこれらの内容を事前に確認してページ表記や契約書類を整備する必要があります。

出典:ふるさと納税総合研究所

- 総務省の告示・通知は運用に直接影響するため一次情報での確認が必須

- 返礼品やポイントに関する新ルールは募集方法や掲載内容を変える可能性が高い

- コンプライアンスの不備は、寄附金の取り扱いや自治体の信頼に直結する

GCFはふるさと納税のルールの影響を強く受ける

GCFは法的にはふるさと納税の枠組みで運営されるため、総務省の指定基準や告示変更の影響を直接受けます。

具体例として、返礼品の取扱いや募集費用の透明化基準が強化されると、これまで問題にならなかった返礼品や広告表現が不適切と判断されることがあります。判断基準は「告示や通知で示された指定基準に適合しているか」で、曖昧な表現や根拠のないコストの記載は審査で指摘されやすいため注意が必要です。落とし穴はローカル慣行に頼り過ぎることで、回避策は総務省公表のQ&Aや通知を定期的に確認し、必要なら法務や税務の専門家に相談することです。

返礼品の基本ルールは企画前に必ず確認する

返礼品を設定する場合は、地場産品基準や価格割合など総務省が示す基準への適合性を先に確認することが必須です。

具体例では「地場産表示」の基準や、返礼品の調達費が寄附額に対して過大でないかといった点が問題になります。判断基準は『産地の実態(生産地・加工地)』『調達費用の根拠』『返礼品が寄附の本旨を損なわないか』の3点です。落とし穴は産地表示が事実と異なるケースや、調達費用の裏付けが無いまま高価な返礼品を公開してしまうことです。回避策としては、返礼品の取扱業者との契約書に産地・在庫・納期・品質保証を明記し、見積書・納品実績を添付しておくことが有効です。出典:テレビ朝日

ポイント付与などの実務変更があったときの対応法

ポイント付与やポータル経由の特典に関する告示や行政指導が出されると、掲載停止や業務見直しが必要になる可能性があります。

具体例として、プラットフォームによるポイント付与の扱いを巡り、総務省の告示改正に対して事業者側が異論を唱える事案も報じられています。判断基準は「該当告示の法的根拠」と「自治体が採るべき運用ルールの有無」です。落とし穴はニュースや論評だけで判断してしまうことで、回避策は一次的な報道で慌てず、総務省の該当告示・Q&A原文を確認したうえで、自治体内で運用ルール(例えばポータル経由の寄附は受けない等)を明文化することです。出典:楽天グループ(プレスリリース)

広報表現の注意:誤解を招く表示を避ける

募集ページやプレスリリースの表現が誤解を招くと、総務省から是正指導や公表が入る場合があります。

例えば「税金がゼロになる」といった断定表現や、返礼品を過度に強調して寄附の目的を隠すような表現は問題になりやすいです。判断基準は「寄附が本来の目的(公共性・地域貢献)に沿っているかどうか」の可視化で、支援者に誤解を与える表現は避けるべきです。落とし穴はマーケティング文言を優先して制度上の説明を省略してしまうこと。回避策として、募集ページの冒頭に使途と寄附の法的位置づけを明確に記載し、広報文は自治体内の法務または総務担当がチェックするフローを作っておくとよいでしょう。出典:朝日新聞

コンプライアンスチェックリスト(企画・公開・運用)

企画段階・ページ公開前・募集期間中・終了後に分けたチェックリストでリスクを潰していくことが実務上効果的です。

最低限のチェック項目例は次の通りです:企画段階=使途の明確化と収支根拠の添付、公開前=表現チェックと返礼品の産地・調達根拠の確認、募集中=入金・領収書フローの確認と問い合わせ対応体制、終了後=会計報告と成果報告の公開。実行前に「誰が」「いつ」「どの証拠(見積書・契約書・写真)」を残すかを決めることが、将来の行政指摘や支援者クレームの最良の防御になります。落とし穴はチェック項目を紙で作るだけで運用しないこと。回避策は実務担当にタスクを割り当て、公開後も定期的に内部レビューを行う運営スケジュールを組むことです。出典:ふるさとチョイス(GCF紹介)

法令・ガイドライン面での備えが整えば、次に考えるべきは具体的な費用見積りとプラットフォーム選びです。

成功のコツと、よくある失敗(広報KPI・スケジュール・体制)

ここまでの準備が曖昧だと、広報での初動が薄く残るため成果に直結しやすくなります。

初動の広報設計と募集期間中の定期的な情報更新が揃っていれば達成確率は上がり、逆に準備不足や体制不備があると途中で勢いが落ちやすいです。

- 開始直後の認知拡大と中盤・終盤のフォローで寄附獲得曲線を作る

- KPIは寄附者数・平均寄附額・流入元・更新頻度を必ず設定する

- 体制は「広報」「事務」「報告」の3役割を明確に分担する

成功は「初動の広報設計」と「途中の更新頻度」で差が出る

募集開始直後にどれだけ関心を集められるかと、その後にどれだけ情報を小まめに出せるかで結果に差が出ます。

具体的には、開始日にはSNS・メール・プレスリリースでの同時告知を行い、開始後は週1回以上の進捗更新や支援者へのお礼投稿を継続します。初動の告知が弱いと「誰も知らない」状態が続き、中盤以降の伸びが期待できない点が最大の落とし穴です。回避策は、開始前にティザー(予告)を用意し、協力団体や地元メディアと事前に連携して動員ルートを確保しておくことです。

広報の基本セット:誰に、何を、どこで届けるか

ターゲットと主要メッセージ、主要媒体を明確にしてから素材を作ると広報がぶれません。

たとえば若年層を狙うならSNS中心、寄付慣行のある層を狙うならメールや既存の寄附者データベースを活用します。メッセージは「使途の具体性」「達成のインパクト」「支援の具体的行動(寄附ページへの導線)」の3点に絞ります。落とし穴は媒体を絞らずに全方位へばらまいてしまうことで、労力に見合う反応が得られない点です。回避策は優先媒体を2つに絞り、それらで効果が出ない場合に範囲を広げるフェーズを設けることです。出典:READYFOR(自治体向け掲載準備の案内)

KPI例:寄附者数・平均寄附額・流入元・更新回数

KPIは定量で管理し、週次でレビューできる形にすることが重要です。

代表的なKPIは「寄附者数」「平均寄附額」「流入チャネル別寄附」「募集ページの滞在時間」「SNSのクリック数」「更新回数」です。最低限、週次で寄附者数と流入元を確認し、流入元で伸びがない場合はメッセージや広告配分を調整する行動が必要です。落とし穴はKPIの数を増やしすぎて管理が追いつかない点。回避策として主要KPIを3つに絞り、補助指標は月次で見る運用にします。

よくある失敗:目標が高すぎる/使い道が曖昧/事務が回らない

過大な目標設定、使途説明の不備、事務処理の遅延が失敗パターンとして多く見られます。

目標は希望額だけで決めず、「最低実行ライン」と「目標ライン」を分け、最低ラインを達成できる計画を作ることが有効です。使途が曖昧だと支援の動機付けが弱く、報告が遅れると信頼を失います。事務が回らない例として領収書発行の遅れや返礼品発送遅延が挙げられ、これらは支援者クレームに直結します。回避策は役割分担を明文化し、入金~領収書~発送までのフローチャートを作り、最低1回は模擬運用を行うことです。

未達でも次に繋げる具体的な改善のしかた

未達の場合は原因を分解して小さな改善を積み上げることが次回成功の近道です。

原因分析は「広報不足/ターゲット不一致/目標の非現実性/事務遅延」の4観点で行い、それぞれに対応した施策(再ターゲティング広告、メッセージの練り直し、目標の分割、事務フローの見直し)を実施します。落とし穴は感情的にページを削除したり関係者を責めること。回避策はデータに基づく改善案を作り、次回に向けた簡潔な報告書を支援者に出して信頼を繋ぐことです。出典:ふるさとチョイス(GCF事例・支援者導線)

これらを踏まえたうえで、次に確認すべきは具体的な費用見積りとプラットフォーム比較です。

Q&A:総務省・GCFでよくある質問(支援者/自治体)

前の検討事項を踏まえないまま進めると、支援者・自治体の双方で手続きや信頼に関する混乱が生じやすくなります。

多くの疑問は「寄附の手続き」「プラットフォームの選定」「募集条件」「目標設定」「報告の透明性」に集約され、事前確認と公開情報の保存で対応可能なことが少なくありません。

- 寄附に関する手続きと年末処理の注意点を押さえる

- プラットフォーム選定は手数料だけでなくサポート範囲と入金フローを軸に比較する

- 目標や報告の透明性を担保する表記・運用ルールを必ず用意する

GCFは誰でも寄附できますか?(居住地・年末の注意)

基本的に誰でも寄附できますが、税控除やワンストップ特例の適用可否は個々の状況で変わります。

寄附自体は国内外問わず行えるプラットフォームが多い一方、税控除を受けるには日本国内での税制上の要件(確定申告またはワンストップ特例の適用条件)を満たす必要があります。また年末に寄附を行う場合は、寄附の「受領日」やプラットフォームの入金処理日が当年中かどうかを確認しないと当該年の控除対象にならない可能性があるため、募集ページの入金タイミングを必ず確認してください。落とし穴は年末ラッシュで入金処理が遅れ、控除対象外になることです。回避策は寄附前にワンストップや確定申告の要否を確認し、年末寄附は余裕を持って行うことです。

自治体はどのプラットフォームを選ぶべきですか?

プラットフォーム選びは手数料率だけでなく、作成支援・広報支援・入金スケジュール・既存利用者層を総合して決めるべきです。

具体的な判断軸は(1)手数料の内訳(固定費/成功報酬/決済手数料)、(2)掲載前後の伴走支援(ページ作成やPR支援の有無)、(3)入金までのリードタイム、(4)過去の自治体案件の実績と達成率です。落とし穴は表面上の低手数料に飛びつき、自治体側の作業負担が増えて総費用が高くなるケースです。回避策は候補プラットフォームに対して「作業分担表」と「想定フロー」を提示して見積もりを取得し、実作業時間を金額換算して比較することです。

募集期間はどれくらいが多い?短期と長期の向き不向き

募集期間は案件の目的と広報体制に合わせて設定すべきで、一般に10日~90日の幅で設定されることが多いとされています。

短期(10〜30日)は初動の集中投下で勢いを出せる反面、事前告知や協力者の動員が不十分だと伸び悩みます。長期(30〜90日)は認知拡大の時間を稼げますが、更新頻度が低いと途中で関心が途切れるリスクがあります。判断基準は「開始時にどれだけの動員ルートがあるか」と「募集期間中に更新できる広報リソースの有無」です。落とし穴は長期にして放置状態になること。回避策は期間を決める際に週次の更新計画と、開始から中盤・終盤にかけた重点施策をあらかじめ設計しておくことです。

目標金額はどう決める?(達成率と実行可能性のバランス)

目標は最低限実行できるラインと、達成できれば拡張できる目標の二段階で設定するのが現実的です。

具体的には「最低実行ライン=これを下回ると事業が成立しない金額」と「目標ライン=広報で狙う現実的な目標」の2段構えにし、手数料・発送費・広報費・予備費を含めた総額で試算します。判断基準は過去類似案件の達成率や想定寄附者数、平均寄附額を用いたシナリオ(悲観・標準・楽観)で感度分析することです。落とし穴は希望額だけで設定してしまい最低実行ラインを確保できないこと。回避策は複数シナリオで試算し、最低ラインを超えるための代替案(自治体予算の一部充当や協賛金)を事前に用意することです。

寄附後の報告はどこまで必要?(透明性の作り方)寄附後は中間報告と最終報告を含め、金額の使途が分かる形で公開することが期待されます。

具体的には入金総額、手数料差引後の受領額、支出内訳(工事費・事務費等)、進捗を示す写真や数値を定期的に掲載すると支援者の信頼につながります。判断基準は「支援者が支援の効果を確認できるか」で、報告が曖昧だと次回の支援につながりにくくなります。落とし穴は会計資料を公開しない/遅延することで信頼を損なう点。回避策は会計資料のひな型を制作し、報告スケジュールを募集ページに明記しておくことです。

出典:総務省

これらのQ&Aに整理して対応することで、募集設計の精度と支援者との信頼構築が進みます。

あわせて読みたい関連記事

実務で使える企画〜発送のフル手順

自治体や実行団体が初めてGCFを立ち上げる際に役立つ、企画書作成から広報・返礼品発送までの具体的な手順を知りたい方に適しています。

クラウドファンディングの作り方:企画から集客・発送まで完全手順

クラウドファンディングの基本を短く押さえる

GCFの全体像や仕組みを簡潔に理解したい初心者向けの記事で、制度や種類の違いを確認したい支援者にも向いています。

クラウドファンディングとは簡単に?種類・仕組み・始め方を解説

プラットフォーム選びで比較したい方へ

手数料や成功率、サポート範囲を比較したい自治体担当者や実行者に役立つ記事で、見積もりや運用負担の比較に利用できます。

クラウドファンディングサービス比較:手数料・成功率・失敗回避まで

Makuakeの評判と支援者・実行者別の注意点

特定のプラットフォームでの実務リスクや支援者視点の注意点を知りたい場合に参考になる、事例と見極め方の解説です。

Makuakeの評判は悪い?支援者・実行者別の注意点と見極め方

クラウドファンディングファンでは、最新のクラファンの情報や、クラウドファンディングに役立つ情報を発信しています。

今週の新着クラウドファンディングでは最新の注目プロジェクトを配信しています。

そのほかにも、有益な情報をどんどん発信していきます。