個人のクラウドファンディング税金ガイド|確定申告と注意点

個人がクラウドファンディングで資金を受ける場合、購入・寄付・投資・貸付の形式ごとに税の扱いが変わるため、形式判定と事前の記帳・申告準備が欠かせません。確定申告や贈与税、消費税の検討を早めに行いましょう。

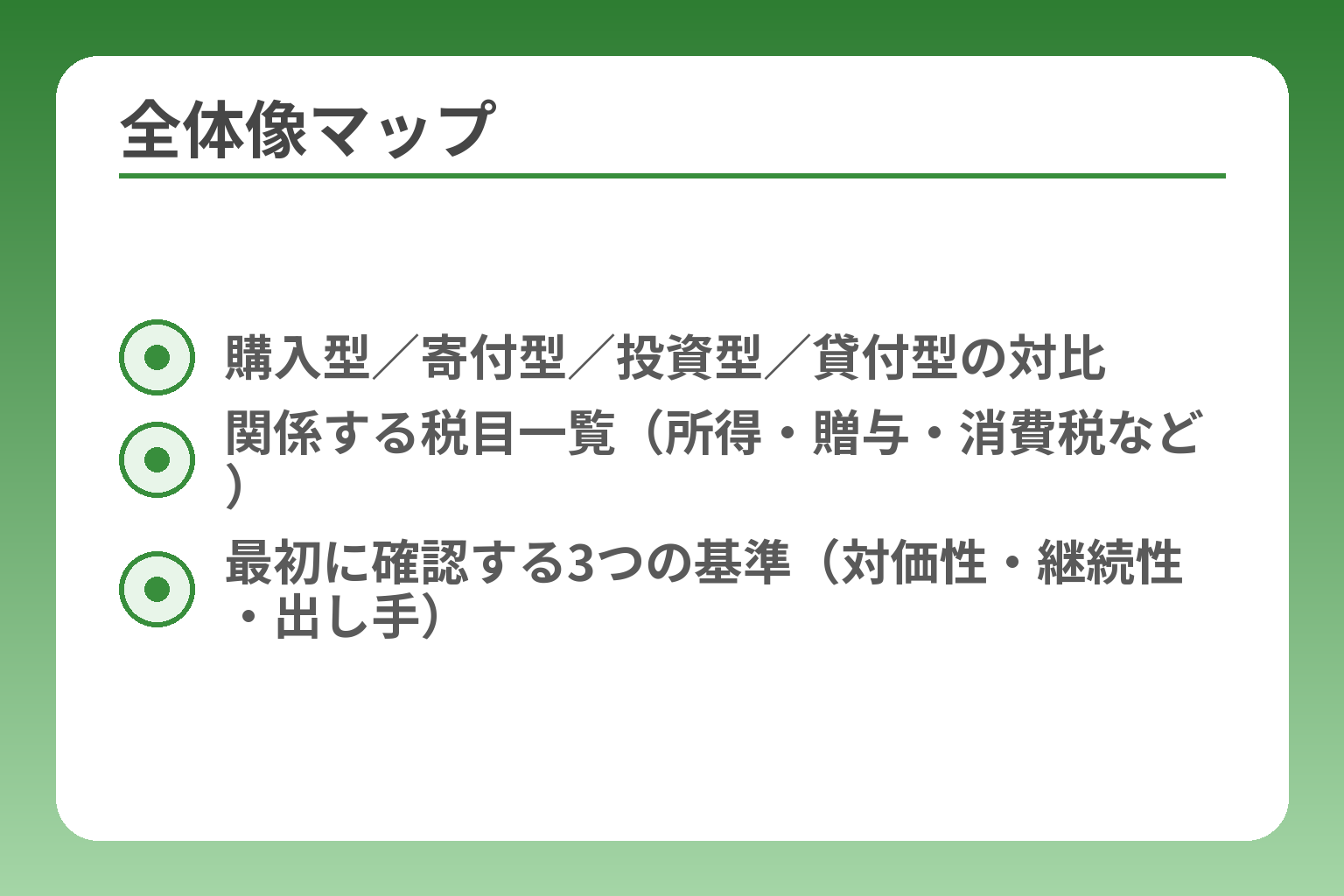

この記事で分かること:

- 形式別(購入型/寄付型/投資型/貸付型)の税の違いと、どの税目を意識すべきか。

- 個人実行者向けに、着金時・手数料・返礼品の記帳例と仕訳の流れを分かりやすく示します。

- 実務で使える簡易計算例(例:目標100万円・手数料10%)で、課税所得の出し方を具体的に説明します。

- 寄付と購入の境界を判断するチェックリスト(募集文言・返礼の中身・使途開示)で、誤認を防ぐ方法を提示します。

- 支援者向けに寄附金控除の可否と必要な受領証明の確認ポイントも短くまとめます。

- 購入型/寄付型/投資型/貸付型の対比

- 関係する税目一覧(所得・贈与・消費税など)

- 最初に確認する3つの基準(対価性・継続性・出し手)

個人のクラウドファンディングはまず税金の全体像を知る

個人がクラウドファンディングで資金を受ける場合は、受け取りの「形式」と実態(対価性・継続性など)を起点に、どの税目が関係するかを整理してから準備を始めるのが確実です。

- 形式ごとに課税の論点が変わる(購入型・寄付型・投資型・貸付型)。

- 正しい記帳と証憑保存が申告・トラブル回避の第一歩になる。

- 判断に迷うケースは“対価性”“出し手の属性”“継続性”で仮判定し、必要なら税務相談を行う。

個人に関係しやすい税金は所得税・住民税・贈与税・消費税です

受け取った資金がどの税目に当てはまるかは、名称ではなく「経済的実態」で判断されるため、所得税(事業所得・雑所得・一時所得)、住民税、贈与税、消費税のいずれかが関係します。具体例として、返礼品を渡す購入型は売上に近く所得税や消費税の対象になりやすい一方、見返りが全くない個人からの支援は贈与税の検討対象になり得ます。出典:みずほ銀行

落とし穴と回避策:多くの実務トラブルは「支援金を単に受け取った」段階で証憑を整理していないことに起因します。入金明細、募集ページのスクリーンショット、返礼品の見積や領収書は必ず保存してください。保存が不十分だと税務上の立証が難しくなります。

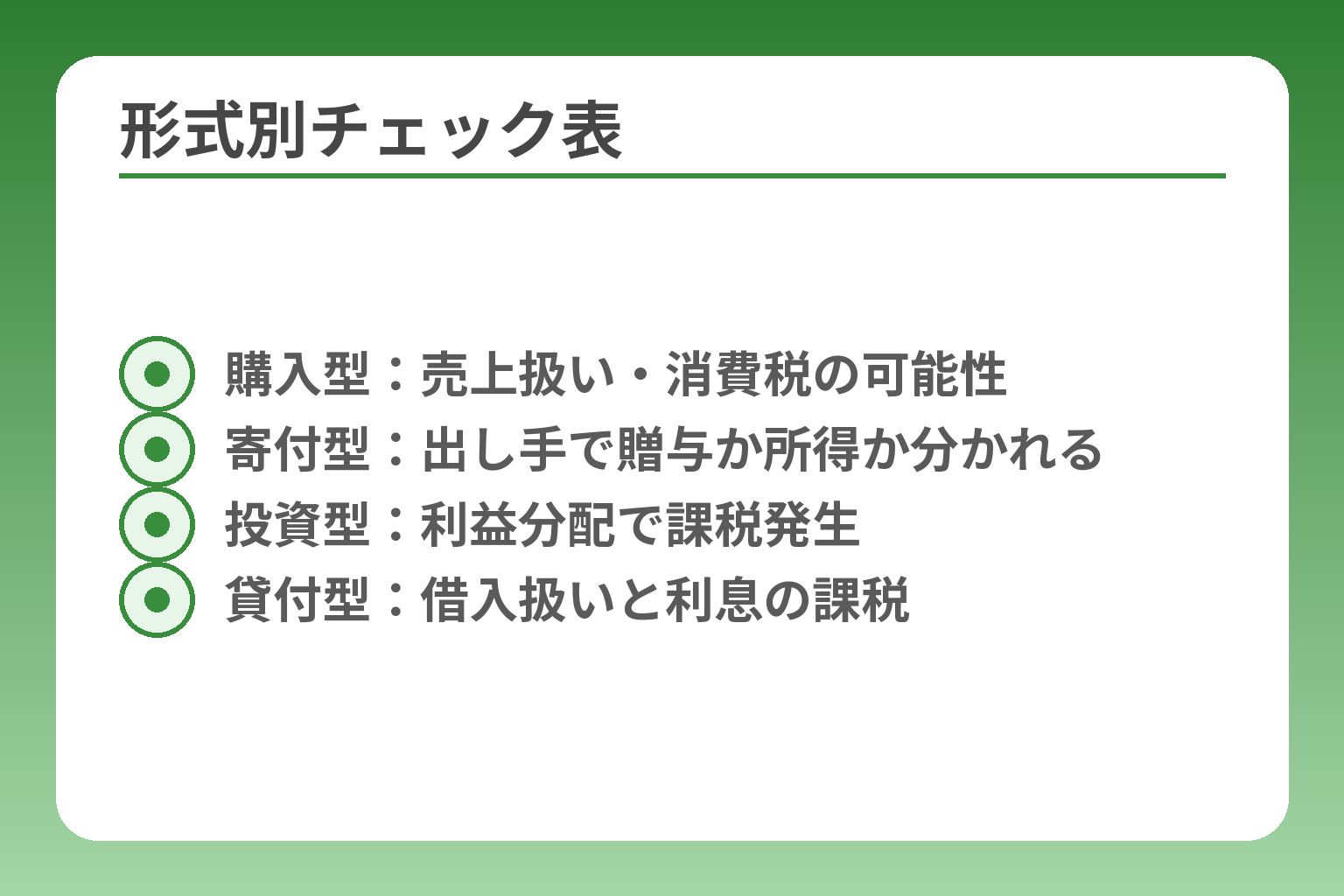

税金の扱いは購入型・寄付型・投資型・貸付型で変わります

クラウドファンディングの型ごとに課税関係は大きく異なり、実務判断は型を起点に行うのが合理的です。購入型は対価性が強く売上扱い、寄付型は出し手が個人か法人かで贈与税や一時所得の可能性が変わり、投資型は利益や配当が発生した段階で課税、貸付型は借入・利息の扱いになります。出典:freee 税理士相談Q&A

判断基準の例:小額の返礼があるだけで購入型扱いになるケースや、事業的な継続性が認められると事業所得に該当するケースがあります。返礼の金額・頻度・募集文の表現は購入か寄付かを左右する重大なチェック項目です。 回避策としては、募集ページに「商品販売」的な表現を避け、返礼は明確に「感謝のしるし」として低額かつ非利得的に設定するなどの文言設計が有効です(ただし文言だけで判断されない点は注意)。

「支援されたから非課税」とは限らない—対価性で見る実務的な線引き

支援の名目が「寄付」でも、実態として受領者が商品やサービスを提供している場合は課税対象と見なされやすいです。税務は経済実態重視であり、単に「寄付」と書けば非課税になるわけではありません。出典:玉川法律事務所

落とし穴:募集文の曖昧さや実質的なリターンの存在を見落として「寄付扱い」にしてしまうと、後で贈与税や所得課税の指摘を受ける可能性があります。回避策として、返礼の有無・内容を明確にし、支出が使途どおりに消費されることを示す会計処理(領収書・使途報告)を用意しておくと説明力が上がります。

個人の税務判断で見られやすい4つの基準を押さえる

税務上、判断されやすい主な基準は「対価性」「継続性」「事業性」「出し手の属性(個人/法人)」です。これらを順にチェックすることで仮判定ができます。

- 対価性:返礼が実質的に商品・サービスに該当するか。

- 継続性:単発か継続的な収入源か。

- 事業性:利益目的や市場性があるか。

- 出し手の属性:個人からの支援は贈与税を、法人からの支援は所得課税の検討対象になりやすい。

チェックは複数の基準を総合して行うのが重要で、どれか一つだけで判断しないことがトラブル回避の基本です。 実務的な回避策としては、募集段階で「使途」「返礼の位置づけ」「支出報告」のルールを明記し、証拠を残すことが最も有効です。出典:一般社団法人 日本中小企業金融サポート機構

最初に確認したいのは『自分は支援者か実行者か』です

立場によって向き合う論点が変わるため、まず自分の立場を明確にすることで必要な準備が見えてきます。実行者は記帳・申告準備、支援者は控除対象かの確認が中心となります。

落とし穴:実行者が支援者の視点を見落とし、控除証明が出ないまま寄付を募ってしまうケースがあります。回避策としては、支援受付ページに「控除対象か否か」「受領証の発行可否」を明示し、問い合わせ対応の窓口を用意しておくと誤解を防げます。出典:For Good ヘルプ

以上を踏まえると、受け取りの形式と実態を整理し、初期段階で記帳と証拠保存のルールを定めることが後の申告・説明責任を大きく楽にします。各形式ごとの具体的な扱いを確認するとさらに実務対応が明確になります。

実行者の税金は形式別に判断する

- 購入型:売上扱い・消費税の可能性

- 寄付型:出し手で贈与か所得か分かれる

- 投資型:利益分配で課税発生

- 貸付型:借入扱いと利息の課税

前節で形式と実態の重要性を確認したため、個人が実行者として受け取る資金を「どの税目で見るか」を形式ごとに整理します。

購入型・寄付型・投資型・貸付型では課税の論点が異なり、まず形式を確定してから記帳と申告準備を進めるのが実務上の基本です。

- 購入型は原則「売上扱い」で所得税や消費税の検討が必要。

- 寄付型は出し手(個人か法人か)や実態で贈与税・所得税のどちらかが問題になる。

- 投資型は利益分配・譲渡益の段階で課税、貸付型は借入扱いで利息が課税対象となる。

購入型は原則として売上になり事業所得か雑所得で考えます

購入型は実質的に「商品やサービスの対価」と見なされやすく、受領金額は売上として扱い、所得税や場合によっては消費税の対象になります。

具体的には、リターンとして商品の送付やサービス利用権を提供する形は販売に近いため、継続的に行っている場合は事業所得、単発かつ副次的なら雑所得となることが一般的です。返礼の内容が「価値のある商品・役務」に近い場合は購入型寄せの処理を想定してください。 出典:みずほ銀行

判断での落とし穴は、入金がプラットフォーム手数料差引後で振り込まれるため「入金額だけ」を売上と考えがちな点です。回避策としては、募集総額(支援者が支払った額)を基準に帳簿を作り、手数料は別で経費計上する方法がわかりやすく実務上も推奨されます。

寄付型は『個人からか法人からか』で扱いが分かれます

寄付型は見返りが乏しい一方で、出し手が個人であれば贈与税、法人であれば受け取る側が一時所得や雑所得とされる可能性があるため、提供者の属性が重要になります。

たとえば、同じ金額でも個人多数からの支援は「贈与」とみなされやすく、法人からの資金提供は事業性が疑われれば所得課税の対象となる傾向があります。出し手の属性が税区分を左右する主要な判断軸です。 出典:For Good ヘルプ

実務上の注意点は、募集文の書き方と使途の明示です。特に医療費や個人救済のような寄付では、支援金が受領者の「個人的収入」とみなされる場合があります。回避策として、受領証の発行方針や余剰金の扱いを事前に規定し、支援者向けに明記しておくと説明力が高まります。

投資型は受け取る時より利益や配当の段階で課税が問題になります

投資型は資金を受け取った時点で即課税されるわけではなく、将来の配当や売却益といった利益が発生した段階で課税関係が生じる点が特徴です。

具体的には、貸付型やファンド型、株式型などでそれぞれ課税される所得の性質が異なります。たとえば貸付型では利息が受益者の所得となり、株式型では配当や譲渡益が課税対象になります。資金受領時よりも後続のキャッシュフロー(利息・配当・譲渡益)を想定しておくことが重要です。 出典:freee 税理士相談Q&A

落とし穴は、プロジェクト開始時に「投資的性格」を見落とし、後で税務上の扱いが変わることです。回避策としては、契約書や募集要項に配当・収益分配の方法を明確に書き、将来の課税タイミングを見積もっておくと税負担の見通しが立ちます。

貸付型(ソーシャルレンディング等)は借入金扱いで利息が課税対象になります

貸付型は受領した資金を借入金として処理するのが一般的で、受領時に課税されることは少ないものの、貸付対価として得る利息は課税対象になります。

たとえばソーシャルレンディングで集めた資金を借入として受ける場合、将来の利息収入が課税所得になる点に留意が必要です。運用・返済スケジュールや担保の有無が会計処理に影響します。元本か収益かを見誤ると会計処理が変わり、税務上の誤りにつながります。 出典:サンソウカン経営相談室

回避策としては、募集段階で「元本は返済対象である」旨を契約書に明記し、利息や手数料の計上方法を予め決めておくことが有効です。また、プラットフォーム手数料やファンド組成費用は別途経費として処理してください。

治療費募金や活動支援のような寄付的案件は一律で判断できない

治療費や個人支援は名目が寄付でも、事案により贈与税ではなく所得税の対象と判断される例があり、裁判例や審判所の判断が実務に影響します。

たとえば、政治献金や開業祝い等の裁判例では「単なる贈与か、職務や事業に伴うものか」が論点となり、判断はケースバイケースであることが示されています。寄付的案件は『資金の使途が事業費か個人の生活費か』という視点で税務判断が変わりやすい点を押さえてください。 出典:玉川法律事務所

実務上は、募集ページで使途を明確にして領収や支出報告を行うこと、可能なら一時的に任意団体を作って会計を分けるなどの措置がリスクを下げます。これにより、税務署や支援者への説明責任が果たしやすくなります。

以上を踏まえ、まず形式ごとの税務上の論点を明確にしたうえで、次は記帳と申告の手順に沿って具体的な処理方法を整えていくことが実務的に重要です。

個人実行者が迷いやすい判断基準とよくある失敗

形式ごとの違いを確認した読者の関心を受け止めると、実行段階で判断を誤ると後で税務リスクが出やすいことが見えてきます。

個人が実行者として受け取る資金は、募集の仕方と実態(返礼の有無・使途・継続性など)を軸に判断するのが現実的です。

- 募集文と返礼の内容が税区分を左右するため、表現と設定を最初に決めておくこと。

- 入金は総額で把握し、手数料は別建てで経費処理する記帳が安全であること。

- 寄付的案件や余剰金の扱いは個別事案で判断が分かれるため、証憑とルールを明確に残すこと。

寄付型と購入型の境目は返礼の中身と案内文で見ます

結論として、返礼の性質と募集文の書き方が最も重要な判定材料になります。

具体例として、支援者が金額に見合った「価値ある商品や役務」を受け取る構成は実質的に販売に近く、購入型の扱いを受けやすいです。逆に、感謝状や写真など明らかに象徴的な返礼にとどめると寄付寄りに見える傾向があります。募集文で「対価」や「利用権」を連想させる表現があると購入型寄せの評価になりやすい点を意識してください。 出典:みずほ銀行

落とし穴は「文言だけを変えれば大丈夫」と考えることです。実際の運用(返礼の発送頻度や品質)も評価対象になるため、募集前に返礼の実物や提供スケジュールを確認しておき、文言と運用をそろえることが回避策になります。

手数料を引かれた入金額だけで申告するとずれやすいです

結論として、売上は募集総額(支援者が支払った額)を基準に把握し、プラットフォーム手数料は経費で処理するのが実務的に正しいことが多いです。

理由は、税務上の収入認識と実際の振込額が一致しないことがあるためで、入金された金額のみを売上とすると経費計上が不十分になりやすいです。たとえば総支援額100万円、手数料10%で実際振込が90万円でも、帳簿上は100万円を収入に計上し、手数料10万円を販売費等として計上する形が分かりやすくなります。支援総額と振込額を別項目で管理することを会計ルールとして決めておくと確定申告時の整合性が取れます。 出典:一般社団法人 日本中小企業金融サポート機構

落とし穴はプラットフォームからの入金明細だけを保管して他の証憑を残さないことです。回避策は、募集総額の確認用スプレッドシートを作り、支援者ごとの入金情報、返礼発送費、手数料領収書を紐づけておくことです。

返礼品の発送費や制作費を経費に落とし忘れやすいです

結論として、返礼品にかかる原価・送料・梱包費・外注費は事業に関連する経費として計上できる可能性が高いですが、関連性が不明確だと否認されるリスクがあります。

具体例では、クラウドファンディングで提供する限定グッズの制作費や発送費は、プロジェクトの実施に直接必要な支出として経費計上が可能です。ただし、私的な消費混在(個人用の在庫取り置き等)があると一部否認される恐れがあります。経費化する際は『誰に・何を・いつ提供したか』がわかる証憑を残すことが数値的条件になります。 出典:起業の「わからない」を「できる」に(Sogyotecho)

落とし穴は領収書の宛名や用途が曖昧であることです。回避策として、発注書・見積書・領収書にプロジェクト名を入れ、返礼品ごとの原価計算表を用意しておくと税務上の説明が容易になります。

家族の扶養や国民健康保険への影響を見落としがちです

結論として、クラウドファンディングで得た所得が一定金額を超えると扶養判定や国民健康保険料に影響するため、税金以外の影響も確認しておく必要があります。

たとえば扶養の要件や扶養控除の基準、国民健康保険料は所得や住民税額に連動します。副業的にプロジェクトを行う場合、年間所得が扶養の基準(例:給与以外の所得控除後の金額が基準に達するか)を超えると扶養から外れる可能性があります。扶養や保険は税金と別の制度影響があるため、所得見込みを早めに試算することが次の具体的な一手です。 出典:freee 税理士相談Q&A

回避策は、事前に年間の収支見込みを立て、見込みで扶養基準を超えそうな場合は家族と調整するか、確定申告後に増額分の保険料見込みを把握して資金計画を立てることです。

余ったお金の扱いを決めておかないと説明も税務もぶれます

結論として、目標超過分や余剰金の扱いを募集時点で明文化しておかないと、支援者との信頼関係と税務処理の双方で問題が生じやすくなります。

具体的な処理方針としては、(1)返金する、(2)次回プロジェクトに繰り入れる、(3)事業費として計上する、(4)残余を一定の公益目的に寄付する、など選択肢を明示しておくことが求められます。余剰金の使途が曖昧だと「私的受領」と見なされる恐れがあるため、使途規定を会則や募集ページに入れておくことが有効です。 出典:For Good ヘルプ

落とし穴は「後で決める」運用です。回避策は、余剰処理のルールを内部で決め、支援者向けに結果報告を行うことで説明責任を果たし、税務上の疑義も減らすことです。

これらの判断基準と回避策を踏まえて記帳・証憑保管の体制を固めると、申告や説明の負担が大きく軽くなります。

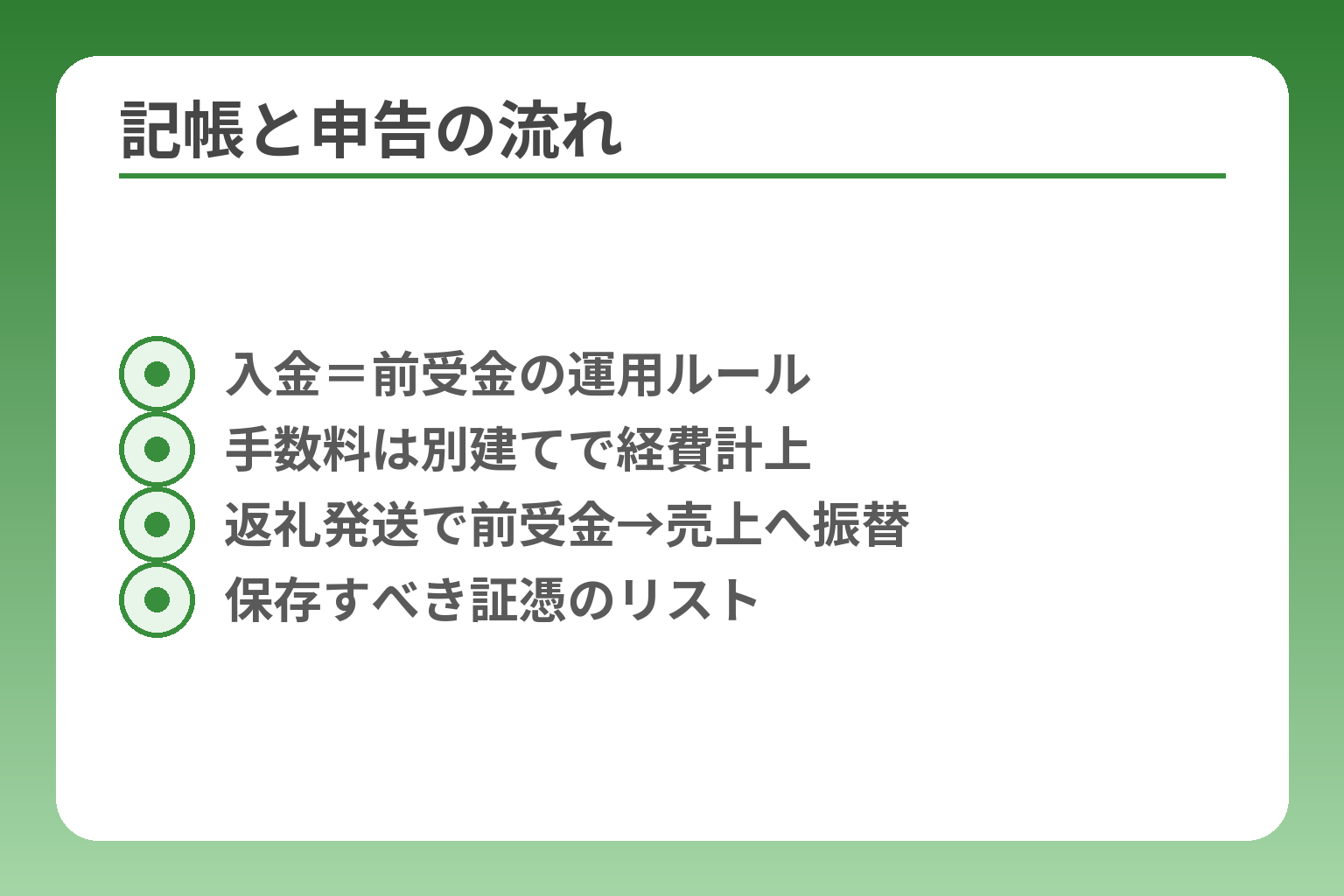

確定申告と記帳はこの流れで進める

- 入金=前受金の運用ルール

- 手数料は別建てで経費計上

- 返礼発送で前受金→売上へ振替

- 保存すべき証憑のリスト

記帳と証憑の整理を先に決めておけば、確定申告で慌てずに済み、税務調査や支援者への説明にも対応しやすくなります。

- 入金明細・募集ページ・受領証などの証拠を必ず保存すること。

- 売上は募集総額を基準に管理し、手数料や返礼費用は別項目で経費計上すること。

- 所得区分(事業所得/雑所得/一時所得/贈与等)で申告方法と必要書類が変わるので早めに仮判定すること。

まずは入金明細と募集ページの内容を保存します

入金や支出の根拠が残っていなければ、申告時や税務調査で不利になるので、募集ページのスクリーンショット、支援者一覧、入金明細、受領証を体系的に保管します。

根拠となる書類がそろっていれば、寄附金控除の申告に必要な受領証の添付や、収入の性質を説明する際に役立ちます。国税庁の確定申告の手引き類は、添付書類や電子申告の案内がまとまっているため、申告前に確認しておくと安心です。 出典:国税庁(確定申告の手引き)

落とし穴は「ページだけ用意して証拠を残していない」ことです。回避策として、募集開始時に専用フォルダを作り、入金CSV・振込明細・返礼発送料の領収書を日付順で保存しておく習慣をつけてください。

着金時・手数料計上・返礼品発送時の記帳例を押さえます

結論として、帳簿は「募集総額を収入(または前受金)、手数料と返礼費用を経費」で分けて記録するのが実務的に分かりやすいです。

具体例を示します。支援総額100万円、プラットフォーム手数料10%(10万円)、返礼品原価30万円、実際振込額90万円の場合、基本的な仕訳は次のとおりです。入金時:(借)普通預金900,000/(貸)前受金1,000,000とし、手数料と返礼費を費用計上:手数料支払時に(借)手数料100,000/(貸)普通預金100,000、返礼品発送時に(借)売上原価300,000/(貸)普通預金300,000、提供完了時に前受金を売上へ振替える処理を行います。前受金で管理すると、リターン提供のタイミングで正しく売上認識でき、申告時の整合性が保てます。 出典:日本中小企業金融サポート機構(クラウドファンディングと税務)

落とし穴は「振込額だけを売上に計上する」ことです。回避策は総支援額と振込額を別帳で管理し、手数料や返礼費用の領収書を紐づけることです。会計ソフトの補助科目で「CF支援者別」「返礼別」などを作ると便利です。

100万円集めた場合の簡易計算例で税額の考え方を見ます

結論として、課税所得は(総支援額−手数料−返礼費−必要経費−所得控除)で求めるため、収入だけで税額を判断しないことが重要です。

例を示します。総支援額100万円、プラットフォーム手数料10万円、返礼品原価35万円、発送費3万円、その他経費2万円とすると、収入ベースは100万円、必要経費合計は(10+35+3+2)=50万円(手数料は費用計上すると考える場合)。事業所得として扱うなら、収入100万−必要経費50万=所得50万円。ここから基礎控除や青色申告控除等を差し引き、課税所得を算出します。所得税率は累進であるため、課税所得の金額に応じて税率が変わります。計算は「総額→経費→所得→控除→課税所得」の順で行うと見落としが減ります。

落とし穴は返礼費を私的支出と混同することです。回避策は、返礼品の数量・発送先・原価を一覧化しておき、帳簿に連動させることです。税率の確認や申告書作成には国税庁の作成コーナーを利用してください。

確定申告が必要かは所得区分と金額で判定します

結論として、所得の種類(事業所得、雑所得、一時所得、贈与など)で申告方法や必要書類が変わるので、最初に仮判定を行っておくと手続きがスムーズです。

例えば、継続的に製品販売を行うなら事業所得として青色申告が検討でき、単発で報酬的に入る場合は雑所得や一時所得に該当する場合があります。また、個人からの見返りのない支援は贈与税の対象となることがあります。判定基準として「継続性」「対価性」「営利性」をチェックしてください。出典:freee 税理士相談Q&A(クラウドファンディングの区分例)

落とし穴は自分のケースを思い込みで判断することです。回避策は、所得区分があいまいな場合に確定申告書等作成コーナーで仮入力してみるか、税務署の無料相談窓口に事前に問い合わせることです。

申告期限までに迷いそうなら早めに税理士か税務署へ相談します

結論として、迷いがあるなら期限直前で慌てるより早めに窓口で確認する方が誤りを防げます。

税務署の確定申告相談窓口やe-Taxの利用案内、税理士への相談を選べます。相談時に持参するものは、募集ページのコピー、支援者一覧、入金明細、手数料明細、返礼費の見積・領収書などです。電子申告(e-Tax)を使うと添付書類の省略ができるケースもありますので、利用を検討してください。 出典:国税庁(e-Tax 個人利用案内)

落とし穴は「相談先を遅らせる」ことです。回避策は、申告期限の2〜3か月前から試算を始め、必要資料を揃えて早めに相談予約を取ることです。

記帳の流れと申告要否を自分で試算できれば、次は具体的な申告書の作成と添付書類の整理に心が向きます。

支援者側の税金と寄附金控除の考え方

支援者が税の優遇を受けられるのは、支援先が税法上の寄附金に該当し、必要な受領証や手続を満たした場合に限られるという点をまず押さえてください。

- 寄附金控除が使えるのは、支援先の「性格(認定NPO等か)」と証明書類の有無で決まる。

- 購入型の支援は原則として控除対象になりにくく、買い物扱いとなることが多い。

- 控除を受けるには受領証等の保存と、確定申告での添付またはe-Tax入力が必要になる場合がある。

購入型の支援は多くの場合『買い物』に近く寄附金控除は使いにくいです

購入型はリターンが対価にあたるため、税務上は商品の先行販売や予約販売と同様に扱われる傾向が強く、寄附金控除の対象にはなりにくいです。

具体例として、支援者が限定商品やサービスを受け取る構成は「支払=対価」と判断されやすく、個人の確定申告で寄附金控除を適用するケースはほとんどありません。購入型で控除を期待するのは現実的ではないため、支援前に控除期待を訴えない運用・表現にすることが誤解回避になります。出典:みずほ銀行

落とし穴は募集ページの表現です。表現が曖昧だと支援者が「寄付」と誤認しやすく、後にトラブルになることがあります。回避策は募集ページに返礼の性質(商品の先行販売やサービス対価である旨)を明示することです。

寄附金控除が使えるかは支援先の資格で決まります

寄附金控除が適用されるかどうかは、支援先が税法上の「寄附金」として扱われる団体かどうかで判断されます。

国税庁によれば、所得税の寄附金控除を受けるためには、支援先が特定の要件を満たす団体(認定NPO法人や公益法人など)であることや、寄附金の受領証など必要な証明書類がそろっていることが必要です。ふるさと納税のように特別な制度を除き、すべての寄付が控除対象になるわけではない点に注意してください。出典:国税庁(寄附金控除)

判断基準としては「寄付先の法人格」「国税庁や自治体の指定・確認の有無」「寄付金がその団体の公益的事業に充てられるか」を確認します。回避策は支援前に支援先に控除対象の有無を問い合わせ、受領証の発行方法を確かめることです。

控除を受けるなら領収書や受領証の有無を必ず確認します

結論として、寄附金控除を受けるには支援先が発行する受領証や証明書が必須で、書類がなければ控除は難しいケースが多いです。

実務では、確定申告で寄附金控除を申請する際に「寄附金の受領証」や支援先が発行する「寄附金控除に関する証明書」を添付または提示する必要があります。ふるさと納税のように年間証明で代用可能な例もありますが、通常のクラウドファンディング寄付で控除を受けるには個別の受領証が重要です。出典:国税庁(寄附金控除の手引き)

落とし穴は「受領証が出ない」「受領証に必要事項が欠けている」ことです。回避策は、支援前にプラットフォームや主催者に受領証の発行条件を確認し、受領証が発行されない場合は寄附金控除を期待しない旨を把握しておくことです。

個人への直接支援は原則として寄附金控除の対象外になりやすいです

結論として、困っている個人や私的な用途に直接渡す支援は、税制上の寄附金控除の対象にならない場合が一般的です。

理由は税法上の寄附金控除が「公益的な事業に対する寄付」を前提としているためで、個人宛の支援は贈与とみなされることがあり、受領側に贈与税の問題が生じる可能性があります。出典:For Good(実行者向けFAQ)

落とし穴は善意で個人支援を募った場合でも、税務上は受領者の所得や贈与として扱われる点です。回避策としては、個人支援を行う場合は使途や会計処理を明確にし、可能なら任意団体やNPO等を介して受け取る方法を検討すると税務上の整理がしやすくなります。

支援者が迷ったときの判断基準は『誰に、何の名目で払うか』です

結論として、支援前の判断は「支払先が誰か」「支払いが対価か寄付か」「受領証が発行されるか」の三点で行うと誤解が少なくなります。

具体的には、支払い先が認定NPOや自治体で、かつ支払が無償で受領証が交付されるなら寄附金控除の対象を検討できます。逆に、返礼が高額で実質的に商品交換に近ければ購入型と判断し、控除は期待できません。支援前に「支援先の法人格」「受領証の有無」「返礼の性質」を確認することが、払った後に後悔しないための具体的な一手です。 出典:クラウドファンディング ファン(寄付型の実務情報)

落とし穴は支援後に「控除対象だと聞いていた」が成立していないケースです。回避策は支援前にQ&Aや募集ページで証拠を残し、受領証の発行方法をメール等で取り交わしておくことです。

支援者側の税務は「支援先の性格」と「証憑」の有無が鍵になりますから、支援前の確認と受領証の保存を習慣にしてください。

消費税・インボイス・任意団体など次に見るべき論点

- 課税事業者の閾値(基準期間で1,000万円)

- インボイス登録が取引先に与える影響

- 任意団体/法人化の税務上の違い

- 海外支援の国際税務注意点

記帳と申告の準備ができたら、消費税の課税判定やインボイス登録、受け皿となる組織の選び方といった周辺論点を整理しておく必要があります。

- 購入型は売上扱いのため消費税の判定やインボイスの影響を受けやすい。

- インボイス登録は取引先(特に事業者相手)がいる場合の受取側の税負担に影響する。

- 任意団体・法人化は税務と説明責任を整理しやすくする一方で別の手続きや負担が生じる。

購入型は消費税の対象になることがあり早めの確認が必要です

購入型でリターンを提供する場合、税法上は「課税資産の譲渡等」に該当する可能性が高く、消費税の課税事業者になれば消費税の申告・納付義務が生じます。

判断基準は基準期間(個人は前々年)の課税売上高が1,000万円を超えるかどうかです。基準期間の売上が1,000万円を超える事業者は原則として課税事業者となるため、継続的に購入型を行う場合は売上見込みで判定します。基準期間や特定期間の課税売上高が1,000万円を超えるかが、免税か課税かの主要な分岐点です。 出典:国税庁(消費税のしくみ)

落とし穴は「売上が少額だから問題ない」と見積もることです。特定期間(開業初期など)に一時的に売上が増加すると課税事業者になる場合があるため、売上見込みの早期試算と会計ソフトでの月次管理が有効な回避策です。

インボイス登録が必要かは取引先や活動形態で変わります

結論として、取引先に事業者(特に仕入税額控除を重視する事業者)が多いなら、適格請求書発行事業者(=インボイス発行事業者)への登録を検討する必要があります。

インボイス制度では仕入側が控除を受けるために「登録番号」が記載された適格請求書が必要です。免税事業者が登録しない場合、取引先はその支出の仕入税額控除ができず、取引の選別が起きる可能性があります。インボイスの登録・非登録の判断は「主要な取引先がインボイスを求めるか」「自分が仕入税額控除を受ける立場になるか」で判断してください。 出典:国税庁(インボイス制度の概要)

落とし穴は「インボイス登録=常に有利」と考えることです。登録すると請求書の記載義務や公表が発生し、免税事業者の特典が失われる場合があります。回避策は主要取引先にインボイスの要否を確認し、シミュレーションで税負担の比較を行うことです。

任意団体で実施するときは会則と残余財産の定めが大切です

結論として、任意団体(人格のない社団等)を受け皿にすると会計や説明が整理しやすくなる一方、会則で残余財産の帰属や使途を明確にしておかないと税務上・支援者対応で問題が生じます。

判断基準は「収益事業を行うか」「最終的な残余金を誰が受け取るか」「会員間の利益分配があるか」の3点です。任意団体で収益事業性が認められると法人と同様に課税や報告義務が生じることがあります。回避策としては会則に残余財産の処分方法(例えば公益目的への寄付や次事業への繰入)を明記し、支援者へ明瞭に示すことです。出典:For Good(実行者向けFAQ)

落とし穴は会則が曖昧で、後に資金の帰属や分配を巡る争いになることです。会則作成時に税理士や弁護士に相談し、説明責任を果たすための定期報告ルールを設けておくと安全です。

法人化したほうがよいケースは継続性と金額の大きさで考えます

個人のままでも小規模プロジェクトは可能ですが、継続的・大規模に資金を集めるなら法人化により税務処理・説明責任の明確化、社会的信用の向上が期待できます。

判断基準は「年間売上規模」「扶養や社会保険への影響」「損益とリスク管理」です。法人化すると法人税や消費税、社会保険の取り扱いが変わるため、総合的にシミュレーションすることが重要です。落とし穴は法人化による手続きコストや税負担の増加を過小評価する点で、回避策は試算を行い、法人と個人の税負担・運営コストを比較して意思決定することです。

海外からの支援やプラットフォーム決済は国際税務・源泉に注意が必要です

結論として、海外支援や外貨決済が絡む場合は国内ルールだけでなく源泉税や為替、プラットフォームの決済形態に応じた処理が必要になります。

具体的には、海外居住者からの支援が報酬的性質を持つと源泉徴収の対象となり得るほか、プラットフォームが国外業者であれば国内での課税関係や証憑確保が複雑になります。回避策は決済フローを事前に確認し、必要なら国際決済に詳しい税理士に相談して処理ルールを定めることです。

消費税やインボイス、受け皿組織の選択は申告・説明責任に直結しますから、これらを踏まえて記帳や申告の手続きを具体化してください。

クラウドファンディングの税金でよくある質問

多くの疑問は「これが全部課税対象か」「自分は申告が必要か」「支援先・証憑の確認はどうするか」に集約されます。ここでは初心者が迷いやすい代表的な質問に、判断基準と実務的な回避策を示します。

- 受け取った全額が自動的に課税対象になるわけではなく、形式と経費で扱いが変わる。

- 寄付型でも個別事案では贈与や所得課税になる場合があるので安易に非課税扱いしない。

- 申告や経費の扱いに迷ったら証憑を整え、早めに税務署や税理士に相談するのが最短で安全。

クラウドファンディングで集めたお金は全部が課税対象ですか

集めた全額がそのまま課税対象になるとは限らず、収入の性質(対価性・寄付性)や認められる経費で最終的な課税所得が変わります。

判断基準は、支援が「対価(販売・サービス)」か「無償の寄付」かです。購入型は対価性が強く売上として扱われやすく、寄付型は支援先や使途によって贈与税や所得課税の扱いが分かれます。収入からは返礼品の原価、プラットフォーム手数料、発送費など実際に要した経費を差し引いて所得を計算します。出典:国税庁(課税される所得と非課税所得)

落とし穴は「入金額=課税額」と短絡することです。回避策は総支援額・領収書・手数料明細を整理して、経費を証憑で裏付けることです。まずは支援の性質を募集中に明確にし、記録を残すことが税務トラブル回避の基本です。

個人の寄付型なら必ず贈与税になりますか

一律に「個人→個人=贈与税」とは言い切れず、実態(継続性・付託性・使途の開示など)で税務上の取り扱いが判断されます。

裁判例や審判例では、単発の無償支援でも目的や関係性によっては所得課税と判断される場合があるため、単純な形式論だけで結論を出さないことが重要です。寄付的性格が強く、支援者と受領者の関係が希薄で使途が明確なら贈与税の可能性はある一方、政治献金や継続的な支援のように事業性・付託性が認められる場合は所得課税の判断がされることもあります。出典:玉川法律事務所(裁判例解説)

落とし穴は「名目だけ寄付にする」ことです。回避策は寄付であれば支援先が公益団体等であるか確認し、個人支援の場合は使途と支出の記録を残しておくことです。

副業や会社員でも確定申告は必要ですか

会社員であっても別途得た所得が一定額を超えれば確定申告が必要になりますし、所得区分により判定が変わります。

判断基準は所得区分(事業所得・雑所得・一時所得など)と金額です。たとえば雑所得や事業所得として年間所得が課税最低ラインを超えると申告義務が生じます。給与所得以外の所得が増えると扶養や社会保険にも影響するため、年間収支の概算を早めに行っておくことが実務的です。出典:freee 税理士相談Q&A

落とし穴は「副収入が少額だから申告不要」と考えることです。回避策は年内に見込み試算を行い、確定申告書等作成コーナーで仮入力するか、税務署へ相談して判断してもらうことです。

手数料や返礼品の経費はどこまで認められますか

返礼品や配送費、プラットフォーム手数料など、プロジェクトに直接必要な支出は必要経費として認められる傾向にありますが、証憑なしの経費は否認されるリスクがあります。

判断基準は「支出がプロジェクト遂行に直接必要か」「支払いの記録があるか」です。具体例として返礼品原価や梱包・発送費、プロモーション費用、決済手数料は通常経費になりますが、私的流用や家族向けの私的支出は否認される場合があります。記録方法は発注書・見積書・領収書をプロジェクト別にまとめることが実務的な回避策です。

落とし穴は領収書の宛名・用途が曖昧なこと。回避策は領収書にプロジェクト名を記載してもらうか、自分で支出明細を作成し領収書と紐づける習慣をつけることです。

迷ったときは誰に相談すればよいですか

税務署の相談窓口、税理士、プラットフォームのサポートを目的別に使い分けると効率的です。

税務的な法解釈や申告書の書き方は税務署や税理士、会計処理の実務相談は税理士や会計事務所、プラットフォーム固有の手続き(受領証の発行・振込フロー)はプラットフォームのサポートに確認します。電子申告(e-Tax)や申告書等作成コーナーの利用は国税庁の案内が便利です。出典:国税庁(e-Tax 個人利用案内)

落とし穴は「誰に聞くか」を迷って期限を逃すこと。回避策は早めに資料を揃えて、必要なら税理士に一次相談を依頼することです。

以上を踏まえ、疑問が残る点は必ず証憑を確認し、早めに相談窓口へ問い合わせてください。

Q&A

- クラウドファンディングで集めたお金は全部課税対象になりますか?

-

結論:全部が自動的に課税対象になるわけではなく、収入の性質(対価か寄付か)と認められる経費で課税所得が決まります。

補足:購入型はリターン提供に伴う「売上」として扱われやすく、寄付型は支援先や使途、支援者との関係性で贈与税や所得税の扱いが分かれます。申告時は総支援額から返礼品原価・手数料・送料などの必要経費を差し引いて所得を求めます。出典:国税庁(課税される所得と非課税所得)

- 個人でも確定申告は必要ですか?(会社員や副業の場合)

-

結論:所得の種類と金額によって確定申告が必要になる場合があります。

補足:継続的に販売的な活動を行うと事業所得、単発の報酬的収入は雑所得や一時所得に該当することがあり、それぞれ申告要否や控除の扱いが異なります。年末前に年間見込みを試算して、必要なら確定申告書を作成してください。出典:国税庁(確定申告の手引き)

- 個人実行者の具体的な記帳・仕訳はどうすればよいですか?(着金・手数料・返礼)

-

結論:入金は原則「前受金」等で管理し、返礼を提供した時点で売上に振り替え、手数料や返礼費は経費として別途計上します。

補足:よくある処理例は、支援総額を一旦前受金(負債)で計上し、返礼発送完了時に前受金を売上へ振替。プラットフォーム手数料は受領時に手数料費用で処理します。領収書・入金CSV・返礼発送記録は必ず紐づけて保存してください。会計ソフトで「前受金」→「売上」「手数料」「返礼費」として管理するのが実務上わかりやすいです。出典:Money Forward(クラウドファンディングの仕訳)

- 例:目標100万円・手数料10%の場合の課税所得はどう計算しますか?

-

結論:課税所得は総支援額100万円から手数料10万円、返礼費やその他経費を差し引いた金額が基になります。

補足:例えば返礼原価35万円、発送費3万円、その他経費2万円とすると、必要経費合計は50万円(手数料含む)、課税対象となる所得は100万円−50万円=50万円です。ここから基礎控除や青色申告控除等を差し引いて課税所得を算出します(税率は累進)。数字は事例で、実際の扱いは所得区分によって変わるため申告前に試算しておくと安心です。出典(形式別の扱い参考):日本中小企業金融サポート機構(クラウドファンディングと税務)

- 購入型と寄付型の境界はどう判断すればよいですか?チェックリストは?

-

結論:返礼の内容・金額・募集文の表現・使途の開示・継続性の五点で総合判断します。

補足(実務チェックリスト):

- 返礼が明確に商品や役務の提供か(高額な返礼は購入寄せ)

- 募集ページに対価的表現(購入、利用権等)があるか

- 使途が事業費として明確に示されているか

- 支援者との関係が継続的・営利的か(事業性の有無)

- 返礼の価値が金額に比較して過大でないか

これらのうち複数が対価性を示すと購入型寄せの扱いになりやすいため、募集前に表現と返礼を調整してください。出典:みずほ銀行(形式別の特徴)

- 支援者が寄附金控除を受けるには何が必要ですか?

-

結論:寄附金控除を受けるには、支援先が税法上の控除対象団体であることと、受領証など所定の証明書類が必要です。

補足:認定NPO法人、公益法人、自治体(ふるさと納税等)など、控除対象になる団体は限定されています。確定申告で寄附金控除を申請する際は、支援先が発行する寄附金の受領証や証明書類を添付または提示する必要があります。支援前に控除対象か、受領証の発行方法を確認しておくと安心です。出典:国税庁(寄附金控除の説明)

- プラットフォームの決済(エスクロー)や海外支援がある場合の注意点は?

-

結論:決済フローと支援者の居住地によって会計・源泉・証憑の扱いが変わるため事前に確認が必要です。

補足:All-or-Nothing形式だと目標未達成時に返金され、入金の有無と時点で会計処理が変わります。海外からの支援や国外プラットフォームの場合、為替・源泉税や証憑取得が複雑になることがあり、源泉徴収や国際課税の観点で専門家確認が推奨されます。決済条件(いつ誰にいくら振り込まれるか)をプラットフォームに確認してフローを帳簿に落とし込んでください。出典(運用例・留意点):クラウドファンディング ファン(寄付の経理処理)

- プロジェクトで余剰金が出た場合の税務上の扱いはどうすればよいですか?

-

結論:余剰金の処理(返金、次回事業への繰入、公益寄付など)を募集時点で明確にし、会計処理と実際の使途を一致させることが必要です。

補足:余剰金を私的に取り込むと私的受領と見なされ税務上問題になる可能性があります。任意団体での実施や会則に残余財産の処理を定める、支援者への報告を行うなど説明責任を果たす運用が有効です。返金方針や繰入ルールを明記しておくと支援者トラブルと税務リスクを減らせます。出典:For Good(実行者向けFAQ)

あわせて読みたい関連記事

購入型の消費税が心配な方へ:種類別の消費税ガイド

購入型クラウドファンディングの消費税の考え方や仕訳、インボイス対応まで実務的にまとめられています。消費税の課税判定や手数料処理に不安がある実行者に役立ちます。

若い世代・初めての開催者向け:始め方と注意点

中学生向けの入門記事ですが、企画準備やプラットフォーム選び、法律・お金まわりの注意点が平易に整理されています。初めてクラファンを行う個人に読みやすい内容です。

寄附型で控除を考える支援者・実行者向けの解説

寄附金控除の対象になるかどうかの判断基準や必要な受領証明、申告手続きが具体的に示されています。支援者側の控除可否や実行者が備えるべき書類を確認したい方におすすめです。

確定申告・経費整理の実務テンプレが欲しい方へ

収入の区分ごとの申告方法や経費の考え方、ケース別仕訳テンプレがまとまっています。記帳や確定申告の具体的な手順を学びたい実行者に向いています。

クラウドファンディングファンでは、最新のクラファンの情報や、クラウドファンディングに役立つ情報を発信しています。

今週の新着クラウドファンディングでは最新の注目プロジェクトを配信しています。

そのほかにも、有益な情報をどんどん発信していきます。