自治体のクラウドファンディング(GCF)入門:仕組み・始め方・注意点

自治体のクラウドファンディングは、目的を明確にして会計と説明責任の仕組みを先に整えれば、資金調達と住民参加・広報効果を同時に得られる有効な手段です。本記事は支援者と自治体担当者の両方を想定し、実務で役立つ具体的な手順と注意点をわかりやすく示します。

- GCFの基本(ふるさと納税型と地方創生型の違い)と、支援者が知るべき税手続き(ワンストップ特例/確定申告)。

- 支援者向けチェック:目的の明確さ、報告の有無、リスク表記の確認方法。

- 自治体向けステップ別チェックリスト:企画・庁内承認・募集準備・実行・事後報告と、寄附金の計上や会計処理の具体フロー。

- プラットフォーム選びの実務比較:手数料・入金スキーム・伴走支援の違いと選定方法。

- よくある失敗と改善策:目標未達・炎上・長期維持(維持管理費や監査対応を含む)への備え。

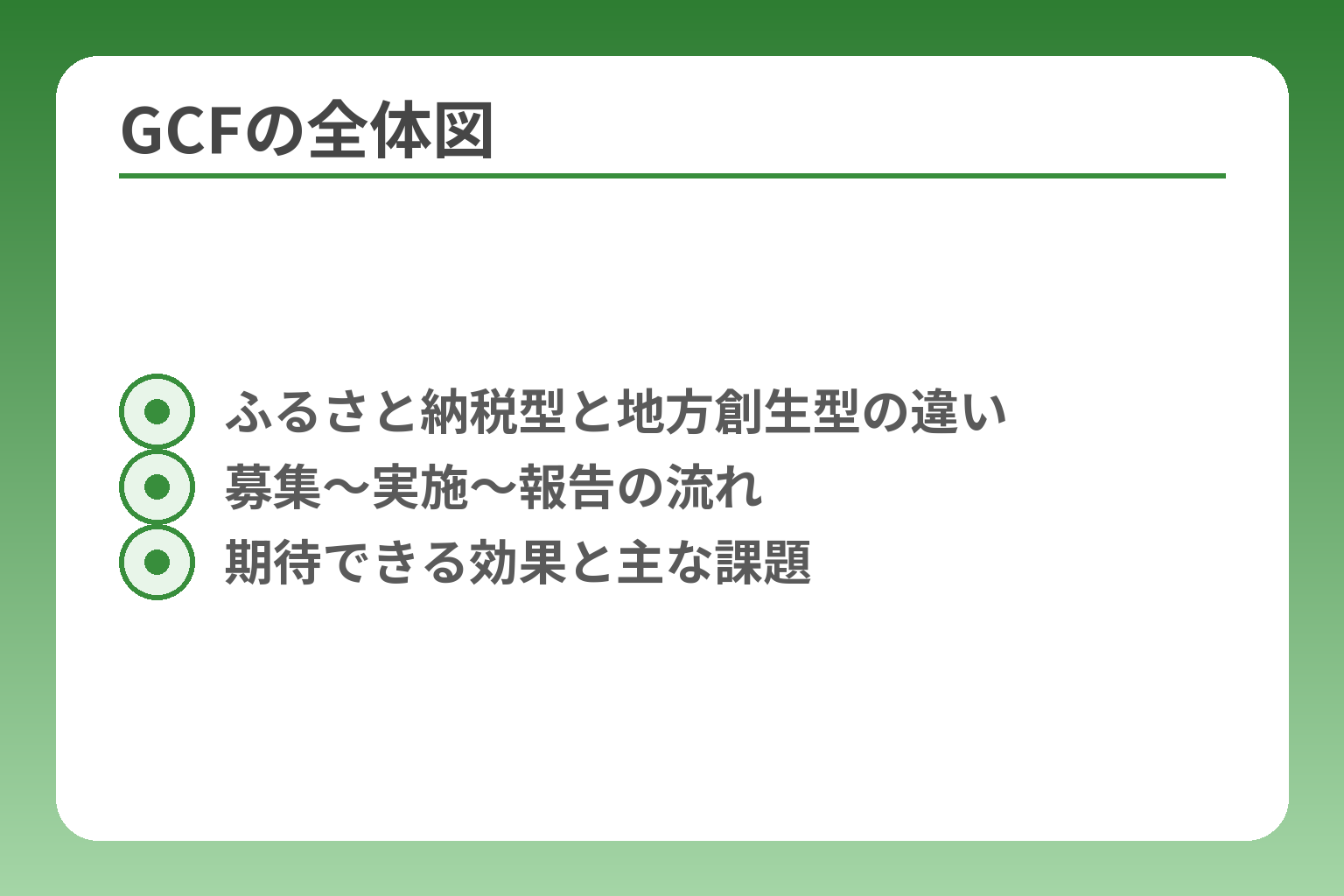

- ふるさと納税型と地方創生型の違い

- 募集〜実施〜報告の流れ

- 期待できる効果と主な課題

自治体のクラウドファンディングとは(GCFの全体像)

前節で全体的な利点と課題を示したうえで、まずはGCFの定義と種類を実務目線で整理します。

自治体のクラウドファンディングは、目的を限定した寄附をプロジェクト単位で募集し、自治体が事業として実行する仕組みであり、資金調達だけでなく住民参画や広報効果を同時に期待できる反面、会計処理や説明責任の設計が不十分だと運用後に問題が生じやすい点が特徴です。

- ふるさと納税の仕組みを利用する「ふるさと納税型」と、寄付・購入型に近い「地方創生プロジェクト型」がある。

- 支援者に対する税控除や返礼品の扱い、自治体会計上の寄附金処理に注意が必要である。

- 成功は「目的の明確さ」「実行体制」「事後報告」の三点で決まりやすい。

自治体CFの定義と代表的な分類(判断基準)

自治体CFは大きく二つに分かれる(分類の軸は課税・リターン・募集設計の違い)。

一つはふるさと納税の枠組みを使って寄附を募るタイプで、寄附金控除の対象となり得る点が特徴です。もう一つは純粋なクラウドファンディングに近く、税控除を前提としないプロジェクトや物品販売型の寄付・購入型があり、返礼品設計や募集表現の自由度が相対的に高くなります。選定の判断基準は「税制適用が必要か」「返礼品を重視するか」「プロジェクトの期間や使途を厳密に管理したいか」の三点です。

実務での典型的な流れと担当割り当て(落とし穴と回避策)

募集は企画→庁内承認→プラットフォーム掲載→募集運用→事業実施→報告という流れで進むが、落とし穴は庁内決裁と会計のタイミングが合わない点にある。

具体的には「目標金額を達成した後の支出可否」「複数年度にまたがる支出の繰越扱い」「返礼品の調達契約」に関して、事前に法務・会計・調達担当と合意書を作らないと募集後に支出できないリスクが発生します。回避策は、計画段階で必須チェックリスト(決裁ルート、会計処理パターン、契約テンプレート)を作成し、関係部署の署名を得ることです。

支援者が期待できる効果と、支援時に見るべき表示項目(判断基準)

支援者側は「使途の具体性」「実行体制の明示」「報告予定」の有無で信頼度を判断するのが実務的です。

支援前に必ず見るべき表示項目は(1)使途の内訳や目標金額の根拠、(2)実行組織(担当部署・外部事業者)の氏名と役割、(3)目標未達時の扱いと返礼品の発送条件、(4)事後報告の頻度と公開方法、の四点です。特に支援金額が大きい場合は、活動報告のサンプルや過去の実績を要求すると失敗リスクが下がります。

出典:自治体クリップ(事例集)

プラットフォーム選びと伴走支援の実務差(落とし穴と回避策)

プラットフォームは集客力だけでなく「伴走支援の内容」「入金スキーム」「手数料」を比較して選ぶべきです。

例として、ふるさと納税を前提にするプラットフォームは税手続きやワンストップ受付を代行することが多く、企画段階からの伴走が手厚いことがあります。一方、一般CF系はコピーやクリエイティブ支援が強いが税手続きは自治体対応が必要になる場合が多い点が違いです。実務的な回避策は候補ごとにRFPを作り「入金までの日数」「返礼品管理の丸投げ可否」「トラブル時の対応窓口」を必須項目として比較することです。

成功しやすい企画の共通点と初期判断のチェックリスト(数値目安を含む)

成功しやすい企画は「ターゲットが明確」「目標金額が段階的」「広報チャネルが複数ある」点で共通します。

実務上のチェックリスト(目安)は、(1)初動で集める第一目標=総目標の30〜50%に設定、(2)募集期間は30〜60日が一般的な目安、(3)返礼品コストは調達価格の20〜40%以内に抑える、の三点です。これらの数値はあくまで傾向として参考にし、自治体の規模や目的に合わせて調整してください。

ここまででGCFの定義、典型的な運用フロー、支援者と自治体が見るべき主要チェック項目が整理できたので、次は支援時と実施時の具体的なチェックリストに進みます。

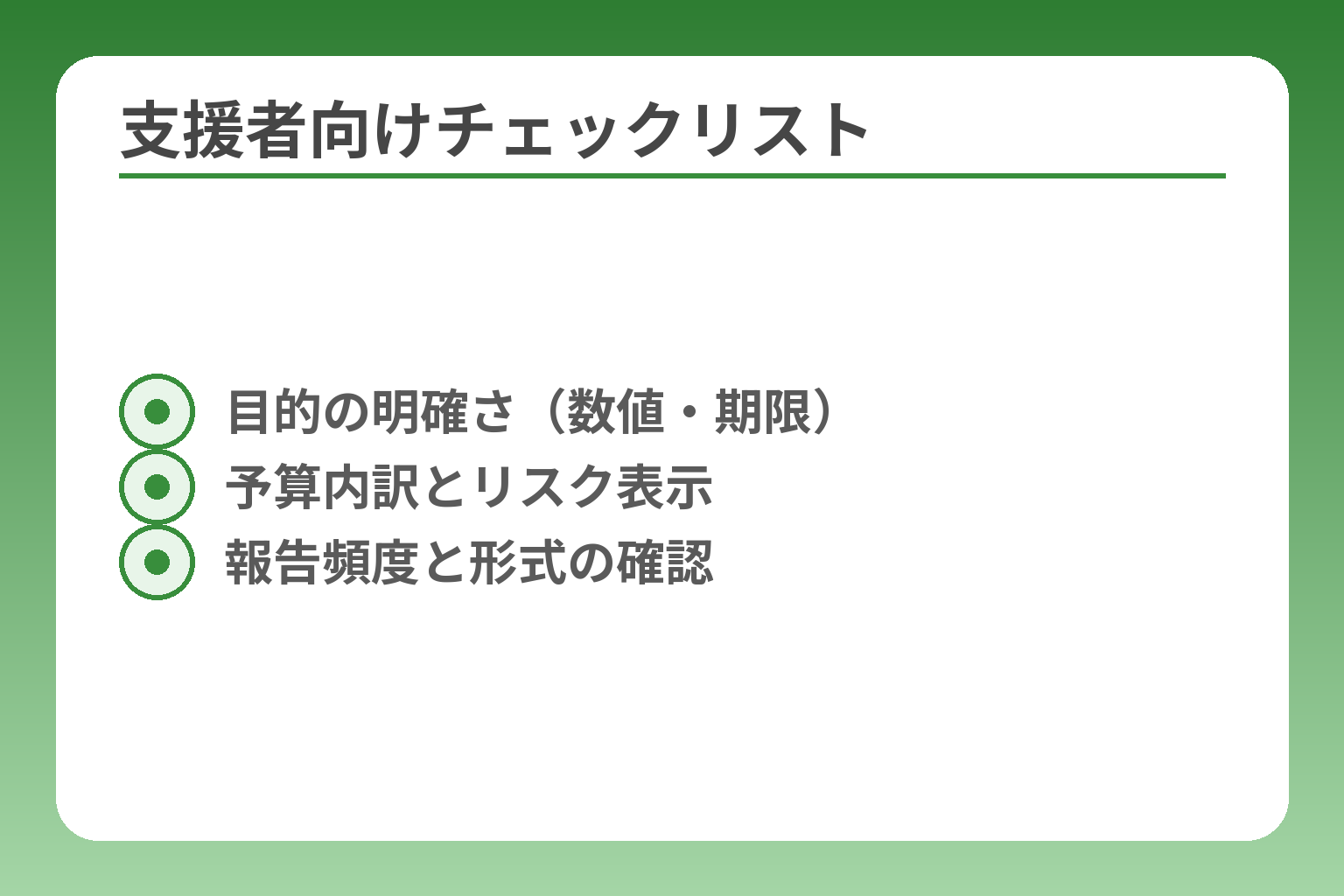

支援する人向け:失敗しない選び方とチェックポイント

- 目的の明確さ(数値・期限)

- 予算内訳とリスク表示

- 報告頻度と形式の確認

前節で示した「使途の具体性」「実行体制」「報告予定」を受け止め、実際に支援判断するための具体的な視点を示します。

自治体プロジェクトを選ぶ際は、目的が具体的で実行体制が明確、かつ事後報告の仕組みが約束されている案件を優先すると成功確率が高いです。

- 目的と予算の内訳が明記されていること

- 実行責任者とスケジュールがはっきりしていること

- 目標未達時や中止時の取り扱いが明文化されていること

目的の明確さ・実行力・報告の約束が最重要

目的が抽象的な案件は支援リスクが高く、具体的な成果指標(いつまでに何をどの程度達成するか)があるかが判断の分岐点です。

目的が数値や期限で示されている案件は、支援後の進捗を追いやすく失敗リスクが下がります。例えば「施設改修に○○円、改修後の利用者数を年○%増やす」といった定量目標があるかを確認してください。自治体事例では、用途が明確だったプロジェクトほど支援が集まりやすい傾向があります。

出典:自治体クリップ(事例集)

プロジェクトページで確認する5項目(目的・内訳・期間・体制・リスク)

支援前に最低限チェックすべきは、(1)目的の詳細、(2)予算内訳、(3)募集期間と実施スケジュール、(4)担当部署や外部事業者の氏名・役割、(5)目標未達時の扱いです。

たとえば予算内訳が「備品費」「人件費」「広報費」と分かれて提示されているか、返礼品費用が総額に占める割合が高過ぎないかを見ます。募集期間は30〜60日、初期目標は総目標の30〜50%を目安にしている案件が実務上運用しやすい傾向です。これらの情報がない場合は問い合わせで補うか、支援を見送る判断が妥当です。

税控除やワンストップ特例の実務で押さえる点

ふるさと納税型の案件では、税控除の適用条件と手続き方法(ワンストップ特例の可否や確定申告が必要か)を事前に確認する必要があります。

具体的には、ワンストップ特例の申請期限や、複数自治体へ寄附した場合の確定申告の取り扱いなど、支援者側の手間が変わります。税控除を受けたい場合は、プロジェクトページに「ワンストップ特例対応」や「寄附金受領証明書の発行時期」が明記されているかを必ず確認してください。

返礼品(リターン)をどう判断するか――価値と公平性の視点

返礼品が魅力的でも、返礼品目的で支援すると本来の公益性を見誤るリスクがあります。返礼品は補助的判断材料にとどめ、目的や成果を見ることが重要です。

判断の際は「返礼品の供給元が明示されているか」「返礼品のコストが総経費を圧迫していないか」「特定事業者との癒着が疑われないか」を確認してください。返礼品のコスト率が高すぎる案件は、事業本体の実施余力を損なう可能性があるため注意が必要です。

報告を見抜くチェックと、報告が不十分なときの追いかけ方

事後報告の頻度と内容が約束されているかは、支援の成否を左右します。報告が曖昧だと資金の使途確認が困難になります。

具体的には「いつ」「どの形式で」「どの指標を使って」報告するかが明記されているかを見ます。報告が年1回のみで詳細が薄い場合は、支援表明前に想定される中間報告の頻度や公開媒体を問い合わせておくとよいでしょう。活動報告に写真や領収書の抜粋、KPIの数値が含まれていると信頼性が高まります。

出典:三菱UFJリサーチ&コンサルティング(自治体CF分析)

上の観点で案件を絞ると実務的なリスクが減り、支援後の追跡も容易になります。次は、自治体側が用意すべき説明フォーマットと支援者向けテンプレートを参照するとさらに安心です。

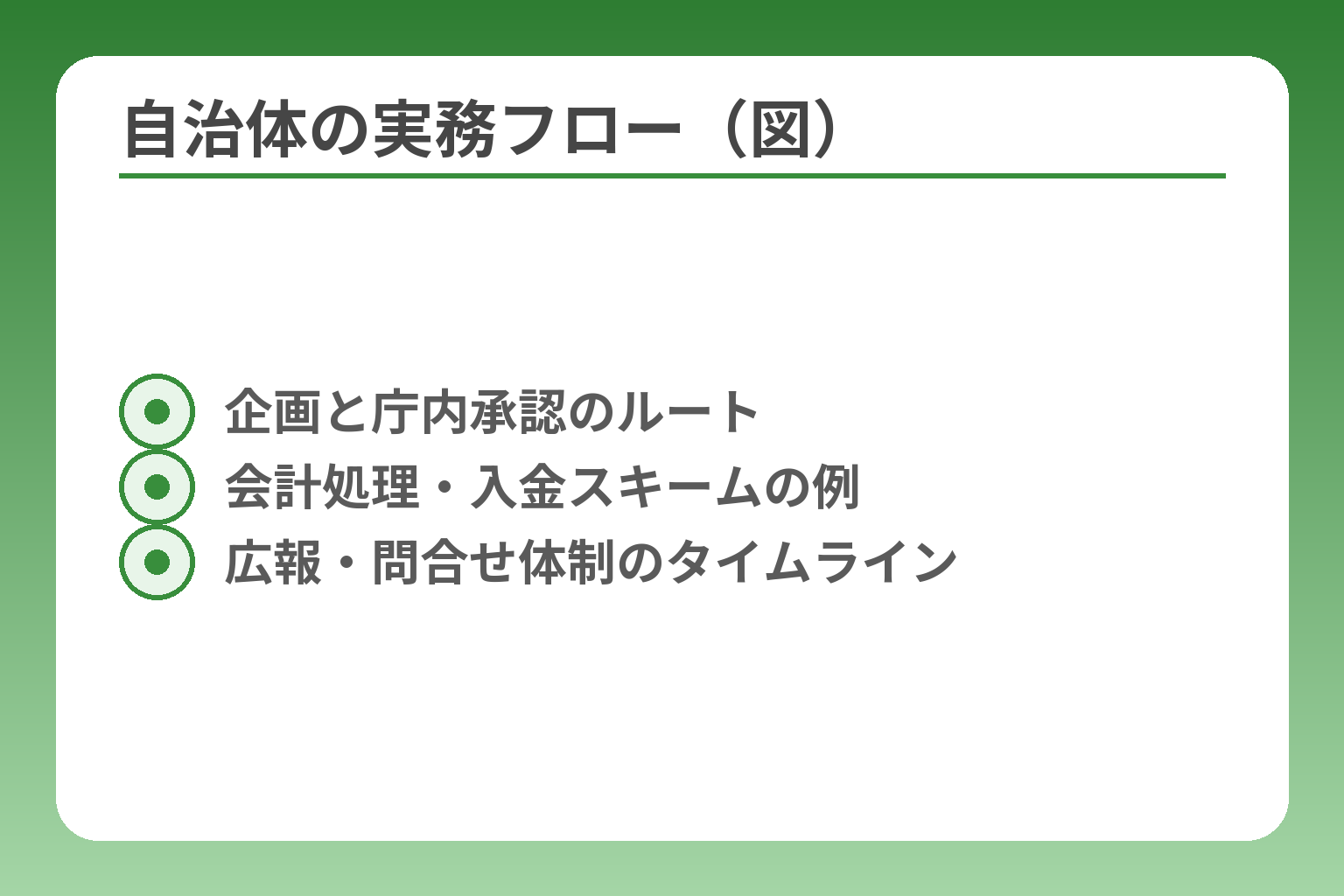

自治体担当者向け:始め方の全手順(企画〜募集〜実行〜報告)

- 企画と庁内承認のルート

- 会計処理・入金スキームの例

- 広報・問合せ体制のタイムライン

ここまでの判断基準を受けて、自治体側が実務でつまずきやすいポイントを工程ごとに整理します。

企画段階で庁内承認・会計処理・広報体制を先に固めれば、募集後の手戻りを大幅に減らせます。

- 企画は成果指標と予算内訳を数値で示して承認ルートを通すこと

- 会計処理と入金・支出フローは事前にパターン化して監査対応を想定すること

- 広報と問い合わせ体制を募集前に試運転し、初動での説明不足を防ぐこと

先に庁内承認・会計処理・広報体制を固めると詰まりません

承認や会計のルールが未確定だと、募集後に支出できない、あるいは返礼品の支給が滞る事態になりやすいです。

自治体CFは寄附金扱いとなるケースや、複数年度にまたがる支出が発生するケースがあるため、企画段階で「誰がいつ何を承認するか」「入金があった時点の会計処理パターン」を明文化してください。たとえば「目標達成→入金→専用基金へ振替→事業費として支出」のパターンを複数用意すると監査対応が楽になります。

企画設計:テーマ選定・目標金額・期間・成果指標(KPI)

企画は「何を、いつまでに、どれだけ」で評価可能にするのが基本です。

テーマは地域内外の関心を引きやすい具体性を持たせ、目標金額は総額だけでなく段階目標(例:初動で30〜50%)を設定します。募集期間は一般に30〜60日が運用しやすい目安であり、短すぎると周知が足りず長すぎると関心が分散します。KPIは成果指標(利用者数、修繕完了箇所数、継続寄附者数など)を3つ以内に絞ると報告が読みやすくなります。

庁内手続き:決裁・関係課調整・個人情報・契約の論点

担当課だけで進めると法務・会計・調達で止まるため、事前に関係部署を巻き込んで合意形成する必要があります。

具体的には、決裁ルート(どの段階で議会報告が必要か)、個人情報の取り扱い(支援者リストの保管・提供制限)、返礼品や業者との契約形態(入札適用の有無)を整理します。特に調達・契約は金額と性質で適用法令が変わるため、法務・調達部門の事前確認を必須にしてください。

募集準備:原稿・写真・返礼品・リスク説明の品質管理

募集ページは「伝わる文章」と「事実の裏付け」が両立していることが重要です。

原稿は目的・内訳・スケジュール・責任者を明記し、写真や動画は実態を示す素材を用意します。返礼品がある場合は調達元とコスト、発送時期を契約レベルで決めておくこと。プラットフォームが伴走支援を提供する場合でも、ワンストップで全て任せず自治体側で最終チェックを行う運用ルールを定めておきます。

運用:広報導線(地元+全国)と問い合わせ対応の設計

募集開始後の初動対応で成否が大きく変わるため、広報と問い合わせ体制を事前に試運転しておくことが重要です。

広報は地元メディア、SNS、プラットフォーム内告知の三本柱を用意し、開始日程はメディア掲載日と合わせるのが効果的です。問い合わせは担当窓口を一本化し、FAQと想定問答を準備しておくと対応負荷が下がります。開始初日と初週に集中する問合せに備え、担当者を増員して対応する体制を必ず設けてください。

事後:実施報告・会計報告・継続つなげ方

支援者に対して実施報告と会計報告を分けて行うと透明性が保てます。

実施報告は成果指標に対する数値と写真、会計報告は収入・支出の簡潔な内訳を示します。複数年度にまたがる事業は毎年度の中間報告を設定し、維持管理費を明示しておくことが継続支援につながります。監査や評価に備え、報告書の様式(領収書添付ルール、KPIの定義)を統一して保存することも忘れないでください。

これらの手順を踏むことで募集後の手戻りを減らせるため、次は支援者に配布する説明フォーマットとQ&Aテンプレートの整備を検討してください。

会計・税制・監査の実務:自治体がつまずきやすい所

- 寄附の区分と会計科目

- 専用基金と繰越の扱い

- 監査で求められる証憑類

募集準備や運用体制が整っても、お金の扱いと説明責任が不十分だとプロジェクトが停滞しやすくなります。

寄附金の会計処理、税制上の扱い、監査・議会対応の設計を事前に定義しておけば、募集後の手戻りと信頼損失を大幅に減らせます。

- 寄附金をどの会計区分に計上するかを決め、入金→基金化→支出のフローを明文化すること

- ワンストップ特例や寄附控除の案内は支援者向けと自治体向けで表現を分け正確に伝えること

- 監査や議会から問われやすい点(公平性、返礼品、事業継続性)を想定して資料を準備すること

寄付金の扱いは歳入歳出・目的外使用防止・説明責任が軸になる

寄附金は原則として収入計上後に用途に従って支出する必要があり、自治体側は用途の特定と支出のトレースを可能にしておくべきです。

実務的には「寄附受領→受領証発行→専用口座または基金へ振替→事業支出」という流れを想定し、それぞれのタイミングでどの担当が検収・承認するかを決めます。用途が指定された寄附は目的外使用が禁じられるため、目的変更が必要な場合の手続き(支援者への同意取得や議会報告の要否)もあらかじめ定めておくことが重要です。

寄附金の計上・指定寄附の扱い(考え方の整理)

寄附の種類に応じて「指定寄附」「一般寄附」「ふるさと納税扱い」を区分して会計処理することが実務の基本です。

判断基準は「支援者が使途を指定しているか」「税制上の優遇があるか」です。指定寄附はその目的にのみ使えるため、プロジェクト単位での会計科目を作成して支出を紐づけます。ふるさと納税型の場合は寄附金受領証明書の発行時期やワンストップ対応の有無が支援者サービスに影響するので、プラットフォームと入金スキーム(自治体直受領かプラットフォーム経由か)を明確にしてください。落とし穴は、入金を受けたが適切な科目に振り替えられておらず、年度決算で指摘されるケースです。回避策は会計処理フローを図式化して経理担当のチェックリストに落とすことです。

繰越・複数年度事業・基金化の選択肢(長期維持を見据える)

長期事業や維持管理が必要な案件では、単年度会計での処理ではなく基金化や繰越処理を検討する必要があります。

具体的には、施設改修や長期運用を伴う事業では寄附を専用基金に積み立て、年度ごとに必要額を繰出して支出する方式が透明です。判断基準は「事業の実施時期」と「維持管理費の恒常性」で、維持費が毎年発生するなら基金か予算計上で継続的な財源計画を示すべきです。落とし穴は維持費を見落とし、完成後に自治体負担が増えること。回避策は事業計画に初年度の施工費だけでなく5年程度の維持費試算を入れて議会に示すことです。

監査・議会対応で問われやすいポイント(想定問答の材料)

監査や議会からは「公平性」「費用対効果」「返礼品・事業者選定の妥当性」が最も問われやすいです。

準備すべきは「意思決定の履歴」「見積もりや契約書」「支出根拠となる領収書類」のセットです。特に返礼品や委託先の選定過程は第三者から見て公正であることが求められるため、選定基準と比較表を残しておくと説明が楽になります。想定問答集を作り、議員や監査担当が想定しそうな質問に対する回答(根拠書類の所在を含む)を用意しておくとリスクが低くなります。

支援者向けの税手続きで自治体が案内すべき範囲

自治体が支援者に提供すべき案内は、ワンストップ特例の可否、寄附金受領証明書の発行時期、確定申告が必要となるケースの説明に限るべきです。

自治体が税務上の助言を超えて具体的な税務判断を行うべきではないため、支援者向け案内は「手続きの流れ」と「必要書類と発行時期」を明記し、複雑なケースでは税務署や専門家に相談するよう促す文言を添えてください。落とし穴は自治体が確定申告の可否を断定してしまい、支援者に誤った情報を与えることです。回避策は文面を標準化し、ワンストップ対応の有無と受領証明書の発送スケジュールだけを確実に伝えることです。

会計・税制・監査の整理が済めば、支援者向け説明資料とQ&Aテンプレートの整備で透明性をさらに高められます。

プラットフォーム比較:選び方、手数料、サポート範囲

ここまでの会計・監査設計を踏まえ、どのプラットフォームを選ぶかが実行の成否に直結します。

プラットフォーム選びは「集客力・手数料・入金タイミング・伴走支援(伴走の深さ)」の四点を軸に判断すると現場の手戻りが少なくなります。

- 自治体の狙い(税控除対応重視か、広報重視か)とプラットフォームの得意領域を合わせること

- 手数料だけでなく、入金スキームや返礼品管理の実務負荷も評価すること

- 伴走支援の範囲(原稿・広報・広告出稿・トラブル対応)を契約で明記すること

比較の軸は集客力・手数料・入金タイミング・伴走支援の4点

プラットフォームごとに「集められる支援者層」「提供する伴走支援」「入金フロー」が大きく異なるため、目的に合わせた優先順位付けが必要です。

大手プラットフォームは会員基盤や露出力が強く、広報面で大きなアドバンテージがある一方で、伴走支援の種類や料金体系は各社で異なります。支援の性質(寄附型・購入型・ふるさと納税型)と自治体の内部処理能力を照らし合わせ、どこまで外部に委ねられるかを判断してください。

ふるさと納税系と一般CF系で向く案件が違う

ふるさと納税型は税控除・ワンストップ手続きや返礼品の運用がセットになりやすく、税制対応や寄附証明の発行が重要な案件に向きます。一方、一般CF(寄付・購入型)は表現の自由度やクリエイティブ重視の訴求に向いています。

税控除を訴求したいプロジェクトは、ふるさと納税ポータルのガバメントCFを優先的に検討するのが実務的です。自治体が「寄附控除」を前面に出したい場合、ふるさと納税系プラットフォームの仕組みや運用ノウハウが有利に働きます。

手数料・決済・入金の基本構造と比較の方法

手数料はプラットフォーム手数料+決済手数料など複数の項目に分かれるため、合算での実効コストを把握することが重要です。

実務的観点では「起案者に残る金額=支援総額−(プラットフォーム手数料+決済手数料+消費税等)」で比較すべきで、手数料率だけで判断すると誤差が出ます。一般に国内の購入型・寄付型プラットフォームの手数料構成は合計でおおむね10〜20%帯に収まる傾向があり、金額や決済方法によって変動します。見落としがちな落とし穴は「返礼品の発送費用や事務手数料」が別建てで発生する点で、これらを含めた総コストで試算してください。

伴走支援の中身:原稿改善・広報支援・炎上対策の有無を見極める

伴走支援は「企画段階のブラッシュアップ」「公開中の広報支援」「トラブル時の対応窓口」の三層で評価してください。

具体的には、原稿・動画制作の支援があるか、プレスリリース配信や広告枠の提供、問い合わせやクレーム対応の代行があるかを確認します。伴走支援が厚いプラットフォームは成功確率を上げるが、その分初期費用や手数料が高くなる傾向があるため、コスト対効果で判断することが求められます。契約前に伴走範囲を仕様書化し、成果物(原稿案の回数、広告出稿枠など)を明示しておきましょう。

選定の進め方:RFP(要件整理)→候補比較→小さく試す

選定は仕様(RFP)を作ってから候補比較、必要なら小規模な試験運用で検証する流れが安全です。

RFPには「募集目標」「入金スキーム(プラットフォーム経由か直接受領か)」「返礼品管理の要件」「伴走支援の範囲」「監査用の帳票要件」を明記します。候補比較では実効手数料、入金日数、伴走のKPI(例:原稿修正回数、広告出稿回数)をスコア化して選び、初回は小さな金額で実績を作ると次回以降の交渉材料になります。プラットフォーム間で実績や導入事例が異なるため、同規模自治体の事例を必ず確認してください。

以上の観点で比較と交渉を行うと、会計処理や監査対応も含めた現実的な運用設計がしやすくなります。

よくある失敗と改善策:目標未達・炎上・事業が続かない

ここまでの準備が不十分だと、目標未達や住民からの反発、完成後の維持負担でプロジェクトが行き詰まることが多く見られます。

失敗の核心は設計不足と説明不足にあり、事前に目標・広報・会計の三点を具体化すれば多くの問題は回避できます。

- 目標設定と段階的な達成計画を作り、初動での実績を確保すること

- 広報と説明責任を分業化して住民向けの情報を常に更新すること

- 維持管理費や監査対応を含めた長期の資金計画を最初から示すこと

目標未達の原因と改善策(数値目安と運用の落とし穴)

目標未達の多くは目標額が高すぎる、広報が不足している、支援者像が定まっていないことが原因です。

目標の決め方は「総目標」と「初動目標」を分け、実務上は初動で総目標の30〜50%を目指す設計にするとその後の資金流入が安定しやすい傾向があります。募集期間は30〜60日が運用上の目安とされ、短すぎると認知が追いつかず、長すぎると関心が散逸します。落とし穴は金額だけを掲げて支援の動機付け(誰の、どんな便益のためか)を示さないことです。回避策はターゲット層ごとの訴求文を作り、開始時にメディア露出とSNS広告を集中させる「ローンチウィーク」を設けること、そしてこまめな進捗公開で心理的ハードルを下げることです。

炎上・反発が起きる原因と防止策(住民感情と表現の注意点)

炎上は返礼品の不公平感、事業者選定の不透明さ、表現の誇張が主な原因です。

返礼品が地元業者に偏り過ぎたり、特定事業者に有利な契約が疑われると住民から反発が出ます。説明責任を果たすために、返礼品の原価率や事業者選定の基準を公開することが最も有効な防止策です。また、誇大表現や効果の断定は避け、リスクや未達時の対応をプロジェクトページに明記しておくとトラブルが減ります。回避策としては想定問答集の作成、地元説明会の実施、プラットフォームと連携したクレーム対応フローの整備が有効です。

事業が続かない(維持できない)原因と対策(維持費の見える化)

完成後に維持管理費を見落として資金不足に陥るのが典型的な失敗パターンです。

施設改修やイベントの継続運用は一時的な設備費だけでなく、5年程度の維持費試算を含めた計画が必要です。維持費を自治体負担とする場合はその根拠と予算措置を議会に示さないと後で批判が出やすくなります。落とし穴は「作ったら終わり」と考え、事業運営に必要な人件費・更新費・保守費を計上していないこと。回避策は寄附の一部を専用基金に積み立てる仕組みや、維持管理を担う第三者(NPOや指定管理者)との長期契約を併せて設計することです。

改善の打ち手:目標の分割・フェーズ設計・KPI見直しと再募集の判断基準

一発勝負にせず段階的に達成を狙う設計は失敗後の回復力を高めます。

具体的には、フェーズ1でプロトタイプ的な施策(小規模の実行)を行い、成果をもとにフェーズ2で拡張する手法が有効です。KPIは資金以外にも到達すべき指標(参加者数、申込率、メディア露出数)を設定し、目標未達時はKPIを元に原因分析を行ってから再募集するか否かを判断します。再募集の判断は「残タスクの明確さ」「追加広報コストの見積り」「支援者への説明計画」の3点が揃っていることを条件にすると現実的です。落とし穴は感情的に再募集を決めて説明が不足し、二度目の信頼を失うことです。

出典:三菱UFJリサーチ&コンサルティング(自治体向け分析)

実行段階のモニタリングと早期警戒の設計(対応フロー)

公開後のモニタリングを設計しておけば、小さな問題を早期に潰せます。

実務では「週次の進捗ダッシュボード(寄附金推移、問合せ件数、メディア露出)」を作り、KPIから外れた場合は即座に広報強化や返礼品条件の見直しを行う運用ルールを決めます。問い合わせ・クレームは受付→一次対応→エスカレーションの3段階で処理し、対応履歴は必ず記録して監査用に保存してください。早めに手を打つことで炎上抑止や再募集に向けた信頼回復が容易になります。

上記の設計を事前に行えば、失敗リスクを減らしつつ、万一の場合でも再設計の道筋が明確になります。

Q&A:自治体クラウドファンディングのよくある疑問

ここまでの手順やリスク整理を受け、自治体担当者や支援者が現場でよく迷う疑問に実務的に答えます。

迷ったら税控除の有無、返礼品の扱い、お金の使い道の縛りをまず確認すれば、多くの判断は整理できます。

- 税控除やワンストップ特例の対応可否は募集方式で変わること

- 返礼品や事業者選定の透明性が住民の信頼に直結すること

- 会計・監査対応や継続維持の見通しを事前に示すことが重要なこと

Q:ふるさと納税と何が違うの?

自治体CFの多くはふるさと納税の仕組みを利用する場合と、単独の寄付・購入型で行う場合があり、税制や返礼品の取り扱いが異なる点が実務上の最たる違いです。

ふるさと納税型は寄附による税控除が適用され得るため、ワンストップ特例の扱いや受領証明書の発行時期など、税務手続きの要件を満たす必要があります。一方で購入型や寄付型は税控除を前提としないため返礼品や表現の自由度が高く、募集設計や広報の仕方が違ってきます。募集方式に応じた運用ルールを早期に確定させることが望ましいです。

Q:支援したお金は必ず目的に使われる?

指定寄附で集めた場合は原則として用途に従って使われますが、用途変更や事業中止の際の手続きと支援者への説明が重要になります。

実際には「指定寄附→専用口座(基金)への計上→目的に応じた支出」という会計フローを設計し、支出の根拠(見積書・契約書・領収書)を保存することで説明責任を果たします。用途変更が必要な場合、支援者への同意取得方法や議会報告の要否など、自治体内部のルールを定めておくことが回避策になります。

出典:三菱UFJリサーチ&コンサルティング(自治体でのCF考察)

Q:自治体側はどれくらい準備期間が必要?

準備期間は案件の規模や外部伴走の有無で差が出ますが、内部承認・会計設計・返礼品準備を含めると概ね4〜8週間程度は見ておくのが現実的です。

フルサポートを受けられる場合でも、原稿作成、法務・調達チェック、返礼品手配、ワンストップ対応の調整などがあるため、短期間で強行すると手戻りが発生しやすくなります。実務としてはプラットフォームと並行して庁内での決裁ルートと会計処理フローを先に固めることが労力を減らす最も確実な方法です。

Q:小さな自治体でも成功する?

小規模自治体でも、テーマの切り口と全国に響くストーリー設計ができれば成功は可能です。

成功例に共通するのは「地域固有の資源を明確に打ち出すこと」「関係人口や出身者ネットワークを活用すること」「返礼品よりも事業の価値を伝えること」です。落とし穴は地元だけで完結する視点に陥り、全国に向けた訴求を欠くこと。回避策として、外部プラットフォームの露出力を活用しつつ、地域内の協力体制(事業実行の担い手、メディア協力)を事前に整えるとよいでしょう。

Q:専門家や外部パートナーは必要?(次の一手)

法務・会計・広報の負担を軽減し、成功確率を高めるために外部パートナーを活用するのは有効な選択肢です。

外部業者の役割は多岐にわたり、プラットフォーム側の伴走(原稿・広告・決済処理)から、契約書作成や会計処理の支援、監査対応のアドバイスまであります。選ぶ際の判断軸は「実績」「伴走範囲」「入金スキームの扱い(プラットフォーム経由か直受領か)」です。落とし穴は伴走範囲が曖昧で、結果として業務分担が不明瞭になること。RFPで要件を明確にし、成果物(例:原稿案の回数、広告出稿数、入金タイミング)の基準を契約に入れておくことが回避策になります。

これらのQ&Aを参考に、支援者・自治体双方が納得できる説明と手続きを整えておくと、募集から実施・報告までの信頼性が高まります。

あわせて読みたい関連記事

クラウドファンディングの基本を短く押さえる

自治体向けCFの前に、一般的な種類や仕組みを簡単に確認したい方向けです。用語や募集形式の違いが整理でき、企画段階の判断がしやすくなります。

企画から運用までの実務フローを知る

企画書作成や募集ページの作り方、集客や返礼品発送までの実務手順を丁寧に解説しています。自治体担当者が内部調整する際のチェックリスト代わりになります。

プラットフォームを手数料・機能で比較する

複数のサービスを手数料や成功率、サポート内容で比較した記事です。自治体向けの選定基準づくりやRFP作成の参考になります。

CAMPFIREを使う際の実践ノウハウ集

CAMPFIREでの成功事例や注意点、手数料や伴走支援の実態がまとまっています。特定プラットフォームでの運用を検討している自治体に向いています。

クラウドファンディングファンでは、最新のクラファンの情報や、クラウドファンディングに役立つ情報を発信しています。

今週の新着クラウドファンディングでは最新の注目プロジェクトを配信しています。

そのほかにも、有益な情報をどんどん発信していきます。