不動産クラファンの税金を解説 確定申告と手取りの基本

匿名組合型は原則「雑所得」(分配時に源泉徴収される)、任意組合型は不動産所得や譲渡所得の扱いになり税務が複雑です。

この記事で分かること:

- 匿名組合型と任意組合型の税区分と、まず契約書で何を確認すべきか。

- 1万円・10万円・100万円の具体例で源泉後の手取りと、確定申告で還付が出るケースのイメージ。

- 確定申告(e-Tax)で必要な書類と、年間取引報告書・支払調書の使い方の手順。

- 法人・個人事業主・非居住者それぞれの税務上の違いと、相談先の判断基準。

- 住民税や勤務先に知られたくない場合の実務ポイント、二次売買や持分譲渡があったときの課税タイミング。

不動産クラファンの税金はまずここを押さえる

- 契約形態(匿名/任意)の確認フロー

- 分配金→元本/利益の区分表示

- 源泉徴収のタイミング表示(20.42%)

- 確定申告の要否判定ポイント

ここが曖昧なままだと、判断を誤りやすくなります。

匿名組合型は原則として分配金が雑所得となり支払時に源泉徴収され、任意組合型は出資持分に基づく不動産所得や譲渡所得といった実物不動産に近い税務処理が必要になる。

- 契約形態(匿名組合/任意組合)を必ず確認すること。契約で税区分が決まる実務上の第一歩です。

- 分配時に差し引かれる源泉税(多くは約20.42%)と、給与以外の雑所得合算での確定申告基準(年20万円)を押さえること。申告で還付が出る場合もあります。

- 書類(年間取引報告書、支払調書)・名義・居住地(国内/海外)を事前に整理しておくこと。これが申告・相談の速やかな出発点になります。

結論は匿名組合型と任意組合型で税金が変わる

匿名組合型では投資家が不動産の所有権を直接持たないため、受け取る分配金は一般に雑所得として扱われることが多く、任意組合型では出資者が持分を有する扱いになり賃料相当や売却益が不動産所得・譲渡所得の対象となります。判断基準は契約書の「持分の帰属」や「経営参加の有無」欄で、持分を有する/経営判断に参加するなら任意組合寄りと判断しやすいです。実務ではプラットフォームの募集要項や匿名組合契約書の「利益配分の仕組み」「元本の性質」などを見て、どちらに該当するか確認してください。例として、出資者に「持分証書」が交付される、あるいは賃料や固定資産税の按分が明記される場合は任意組合的な性格が強くなります。逆に運用事業者が不動産を保有し、投資家は運用益の按分のみを受けると明示される場合は匿名組合に近い扱いです。実質的な関与が認められると税務上の扱いが変わる可能性があるため、疑義がある場合はプラットフォームや税理士に契約条項の解釈を確認しましょう。出典:税理士法人CROSSROAD

課税されるのは元本ではなく分配金や売却益が中心

投資した元本の払戻し自体は課税対象にならないことが原則です。課税対象になるのは、運用によって生じた「利益部分」つまり分配金や、任意組合型での売却による譲渡益です。損益の計算では受け取った総額から元本相当部分を差し引き、差額が所得になるため、入出金の記録をきちんと残して元本と利益を区別できるようにしておくのが実務上の基本です。例えば償還時の明細に「元本返還○円、分配金○円」と分かれているかを確認し、振込明細や口座履歴で元本の出金入金を証拠として保持してください。雑所得の定義や扱いは税務上の基礎になるため、一般的な定義や要件を確認しておくと安心です。出典:国税庁

源泉徴収20.42%の意味と手取りの見方

多くの不動産クラウドファンディングでは分配金支払時に源泉徴収が行われ、実際の受取額は税引き後の金額になります。プラットフォーム側で一般的に示される源泉率は約20.42%(所得税20%+復興特別所得税0.42%)で、これが差し引かれた後の額が口座に振り込まれます。例えば分配金が5,000円なら源泉で約1,021円が差し引かれ、手取りは約3,979円になります。源泉徴収は税の前払いに相当するため、年間の他の所得と合算した結果、確定申告で税率が低くなれば還付を受けられる場合があります。逆に総合課税で税率が上がれば追加納税の可能性もある点に留意してください。源泉の有無や税率はプラットフォームごとに明示されているはずなので、募集ページやFAQで確認し、表示と実際の振込明細を照合する習慣をつけましょう。出典:CREAL(クリアル)

株や投資信託と同じではない点に注意する

不動産クラファンの税制は株式の配当や投資信託の分配と一律に同じではない点に注意が必要です。株式配当は配当所得や源泉分離課税の選択が可能な場合がありますが、不動産クラファン(特に匿名組合型)は総合課税の雑所得に分類されることが一般的で、他の雑所得(副業収入、原稿料など)と合算して判断されます。また、雑所得の損失は原則として他の所得と損益通算しにくい点が投資判断で見落とされやすい落とし穴です。回避策としては、クラウドファンディング投資の記録を別冊で管理し、他の投資や副業と合算した全体の税負担を年単位で試算しておくことです。特に複数のプラットフォームで分配を受ける場合は、合算後の税額シミュレーションを行い、必要なら確定申告で調整する準備をしておきましょう。

税金を調べる前に確認したい3つの情報

契約形態、受け取る書類、投資名義(個人/法人/非居住者)の3点を事前に確認しておくと、その後の税務判断が格段に早くなります。まず契約書の種類(匿名組合契約書、任意組合契約書)と「持分」「利益配分」の条項を写し保存してください。次に運営会社から交付される証憑(年間取引報告書、支払調書、振込明細など)が確定申告で必須になるケースがあるため、これらを受け取れるか事前に問い合わせておきます。最後に投資名義は誰の所得になるかを決める重要な要素なので、家族名義や法人名義での投資は税務上の帰属が変わる点を理解しておきます。書類の受け取り方や名称はプラットフォームによって異なるため、募集要項やマイページでの書類ダウンロードの有無も必ずチェックしてください。出典:LIFULL 不動産クラウドファンディング ガイド

ここまで整理できれば、実際の手取り計算や確定申告の手続きへと具体的に進める土台が整います。

匿名組合型と任意組合型の税金の違い

- 所得区分:雑所得/不動産・譲渡所得

- 損益通算の可否の差

- 経費・減価償却の扱い比較

- 判断チェック項目(持分・経営参加)

前節の手取りや源泉の話を受けて、契約形態ごとの税務的な違いを明確にしておく必要があります。

匿名組合型は一般に分配金が雑所得として扱われ、任意組合型は出資持分に基づく不動産所得や譲渡所得の扱いとなる。

- 匿名組合型は「持分を持たない出資」に近く、分配が雑所得で源泉徴収されることが多い。

- 任意組合型は実物不動産の持分に近いため、賃料相当や売却益が不動産所得・譲渡所得となる可能性が高い。

- どちらに該当するかは契約書の「持分の帰属」「経営参加」の条項で判断し、疑義があれば証憑を揃えて専門家に確認することが肝要。

匿名組合型は原則として雑所得になる

匿名組合型では投資家が不動産の名義や持分を直接持たず、運用事業者の利益の一部を受け取る形式が多いため、受取る分配金は一般に雑所得として総合課税の対象になりやすい。

具体的には、分配金が「利息」「配当」「不動産所得」等の明確な区分に当てはまらない場合、国税の運用上は雑所得に分類される傾向があります。判断の実務では、契約書に「出資者の持分がない」「運用事業者が不動産を保有する」といった記載があるかを確認してください。よくある落とし穴は、運用報告書の記載や名義の曖昧さを放置して後から税務で争点になる点です。回避策としては、口座振込明細・募集時の契約書・運用報告を保存し、分配が「元本返還」か「利益」かを明確に証拠化しておくことです。

出典:CREAL(クリアル)

任意組合型は不動産所得や譲渡所得が関わる

任意組合型では出資者が実質的に不動産の持分を有する設計が多く、賃料相当の収益は不動産所得、売却時の利益は譲渡所得として課税されることが一般的です。

例えば売却が生じた場合は短期・長期の判定が課税額に直結しますし、賃料収入からは管理費や減価償却などの経費を差し引ける点が匿名組合型と異なります。譲渡所得の税率は短期/長期で大きく変わるため(短期は高税率、長期は低税率)、保有期間の把握が重要です。判断基準としては、契約で出資者に「持分証」や「持分の帰属」が明記されるか、収益配分が賃料按分になっているかを確認してください。落とし穴は帳簿処理を怠り経費計上ができないまま申告することです。回避策は、任意組合で投資する際に帳簿(収支明細)を日常的に整理し、減価償却の基本や経費の範囲を税理士に確認しておくことです。

損益通算と経費計上のしやすさは大きく違う

匿名組合型の雑所得は基本的に他の所得(給与所得や譲渡所得など)との損益通算が難しい一方、任意組合型では不動産所得として経費や減価償却を計上できる点で取り扱いが異なります。

具体例として、匿名組合型で分配が赤字になっても、その赤字を給与所得と相殺することは一般に認められにくい傾向があります。逆に任意組合型で発生した不動産所得の損失は、一定の条件下で他の不動産所得との間で損益通算が可能になったり、損失の取り扱いで扱いが変わったりします。損失処理の判断を誤ると、確定申告で還付を受けられないだけでなく後年の税務調査で追加徴税につながることがあるため、損失が出た年度は特に証憑を厚く残すことが回避策になります。実務上は、収入・経費・減価償却の根拠となる領収書や契約書を分類して保存しておき、必要なら税理士に「損失が他所得と通算可能か」を事前相談してください。

出典:国税庁(雑所得等の解説)

売却や償還のときに見るべき税務上のポイント

出口(償還・売却)の場面では課税の性質が変わるため、発生タイミングと書類の整備が重要です。匿名組合型では償還時に分配金が発生し源泉徴収されるケースが多いのに対し、任意組合型では売却に伴う譲渡所得の申告が必要になることがあります。

実務的な落とし穴は、償還通知や振込明細だけで「税済み」と判断して確定申告を省略してしまう点です。源泉徴収があっても年間の他の所得と合算して税率が変われば追加納税や還付の対象になりますし、二次売買や持分譲渡が行われた場合は「譲渡が発生した時点」の課税が問題になります。振込明細・償還明細・売買契約書は必ず保管し、譲渡があれば取得価額と譲渡価額を記録しておくことが最も重要な回避策です。必要書類の受領や不明点は運営会社に早めに問い合わせ、年度ごとに証憑を整理しておきましょう。

どちらを選ぶかの判断基準は手間と目的で決める

税務の簡便さを優先するなら匿名組合型、実物不動産に近い扱いや経費計上を期待するなら任意組合型を検討するのが現実的です。

判断の実務基準としては(1)契約で持分が明記されるか、(2)収益が賃料按分か利回り型か、(3)運営側の年次報告や支払調書の発行体制が整っているか、の三点を軸に比較してください。選択ミスの典型は「高利回りだけを見て匿名/任意の違いを確認せず申し込む」ことで、申告負担や想定外の税額が後で発生します。回避策としては、募集資料の該当条項をスクリーンショットで保存し、疑問点は募集前に問い合わせて書面回答を得ることです。また、法人や家族名義での投資など特殊ケースは事前に税理士に相談すると安心です。

これらを押さえれば、個別の手取り計算や確定申告手続きに進む準備が整います。

確定申告が必要な人と不要な人の分かれ目

前節の契約形態と手取りの理解を踏まえ、どのケースで確定申告が必要になるかを具体的に整理します。

給与所得者は雑所得(不動産クラファンの分配金を含む)の合計が年間20万円を超えると確定申告が必要になり、法人・個人事業主・非居住者は別の基準や申告方式が適用されることが多い。

- 給与所得者はクラファンの分配金を他の雑所得と合算し、年間20万円が一つの分かれ目です。

- 確定申告が不要でも住民税の申告や還付申請で手続きが必要な場合があるため、税務全体の視点で判断することが重要です。

- 法人名義や非居住者の投資は個人とは扱いが異なるため、事前に契約書と証憑の整理・専門家確認を行ってください。

会社員は雑所得20万円超がひとつの目安になる

給与所得者がまず見るべき基準は、給与以外の所得(雑所得)の合計が年間20万円を超えるかどうかです。

不動産クラファンで受け取る分配金は匿名組合型なら一般に雑所得に該当するため、複数のプラットフォームから分配を受けている場合は合算して判定します。年間の雑所得合計が20万円を超えると、給与所得者でも確定申告の義務が生じます。落とし穴は、源泉徴収がされているからといって申告義務が消えるわけではない点です(源泉は「仮払い」扱い)。回避策としては、年末時点で各プラットフォームの年間取引報告書を取り寄せ、合計額を試算しておくことです。出典:国税庁(No.1900)

20万円以下でも申告したほうがよい場合がある

雑所得が20万円以下の場合でも、確定申告を行った方が税金が戻る(還付)ケースや住民税の扱いで手続きが必要な場合があります。

たとえば源泉徴収された税金を取り戻したいときや、医療費控除などで還付を受けたいときは、20万円以下でも確定申告を行うメリットがあります。また、所得税の申告不要でも住民税の申告が自治体によっては必要になることがあり、住民税の扱いを放置すると翌年度の税額や徴収方法に影響が出ることがあります。回避策は確定申告のメリット(還付の可能性)を年末に試算し、住民税については居住自治体の窓口やウェブ情報で確認しておくことです。出典:国税庁(確定申告特集)

個人事業主や確定申告が前提の人は扱いが変わる

もともと確定申告を行う個人事業主は、クラファンの分配を含めた全所得を総合的に処理するため、20万円の基準だけで判断しないことが基本です。

個人事業主は事業所得・雑所得の区分や経費計上が日常的に発生するため、クラファン収入をどの科目で処理するか(事業所得扱いとなる実質的関与があるか否か)を明確にしておく必要があります。落とし穴は、雑所得として扱うつもりが実態的に事業的行為と判断されると処理が変わる点です。回避策は日々の帳簿でクラファン収入と関連経費を明確に分離・記録し、実質的関与の該当性に不安があれば税理士に事前相談することです。出典:国税庁(確定申告の手引き)

法人名義で投資するときは個人と別に考える

法人名義でクラファンに投資する場合、課税は法人税のルールに従い個人の雑所得ルールとは異なります。

具体的には、法人は分配金を含めた収益を損益計算書で処理し、他の事業収益や経費と通算して法人税を計算します。法人では分配金は「仮受税」的な取扱いとなり、最終的な税額は法人全体の損益で決まる点が個人との大きな違いです。落とし穴は、法人での投資が逆に税負担を増やす場合がある点で、特に中小法人では税率や交際費等の扱いで不利になることがあります。回避策は、投資前に法人の会計方針と税率シミュレーションを行い、必要なら会計士・税理士と投資の是非を判断することです。出典:ゴクラクブログ(法人投資の解説)

海外居住者や非居住者は国内居住者と同じにしない

非居住者や海外居住者が受け取る分配金は、国内源泉所得として源泉徴収の対象になり得るなど、居住地によって取り扱いが変わります。

租税条約の適用や源泉徴収の税率が関係するため、非居住者は所得の分類や源泉の有無を慎重に確認する必要があります。落とし穴は、国内のプラットフォームから海外送金を受け取った際に源泉が過不足になり、二重課税や還付手続きが煩雑になる点です。回避策は、投資前にプラットフォームに非居住者向けの源泉ルールを確認し、必要なら居住地の税務当局や税理士に相談しておくことです。出典:国税庁(非居住者に対する源泉徴収)

迷ったら何を見ればよいかのチェックリスト

判断に迷う場合は契約書の「組合形態」「持分の帰属」「配分の仕組み」、運営会社の「年間取引報告書・支払調書の発行有無」、自分の「名義/居住地/他の雑所得の合計」の三点をまず確認してください。

具体的な一手としては、(1)募集ページの契約書PDFを保存、(2)運営会社に年間報告書の発行を依頼、(3)年末に他の雑所得と合算して20万円ラインを試算する、の順で動くと手続きの漏れを減らせます。これらのチェックで不明点が残る場合は、税務署の電話相談や顧問税理士に該当条項を提示して具体的に確認することが最も確実な回避策です。出典:LIFULL 不動産クラウドファンディング ガイド

以上を踏まえると、書類の保存と契約条項の確認が確定申告の必要性を左右する最重要項目ですから、整理ができたら実際の手取り計算や申告書作成へ移る準備を進めてください。

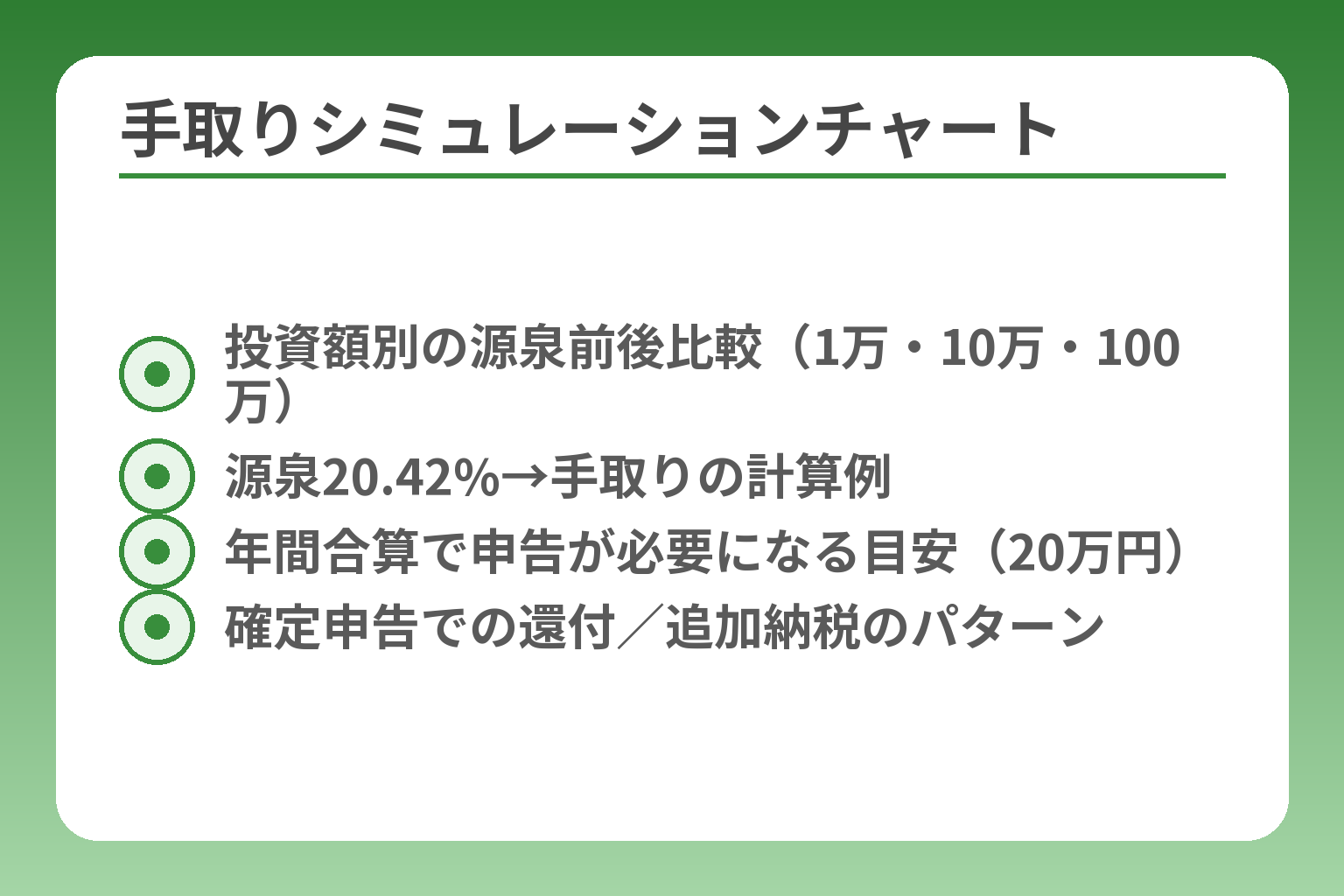

手取り額と税額の計算方法を具体例で見る

- 投資額別の源泉前後比較(1万・10万・100万)

- 源泉20.42%→手取りの計算例

- 年間合算で申告が必要になる目安(20万円)

- 確定申告での還付/追加納税のパターン

書類と契約の整理ができていれば、実際の手取りと申告の有無を数字で判断できます。

匿名組合型の分配金は源泉後の手取りを把握し、任意組合型は経費や譲渡の影響を踏まえて税額を算出するのが実務上の基本である。

- 小口投資(1万円レベル)は源泉後の「手取り」を重視し、確定申告不要となるケースが多い。

- 中口投資(10万円レベル)は年間合算で20万円ラインを意識し、確定申告で還付が出るか試算する。

- 大口投資(100万円以上)は総合課税・譲渡課税の影響が大きく、帳簿と経費の整理が必須になる。

1万円投資の小さな例で税金の流れをつかむ

分配が少額のケースでは、受け取る都度の手取り感覚を把握することが重要である。

例として元本1万円、想定利回り5%(運用終了で分配金500円)が得られた場合、匿名組合型で源泉徴収があると仮定すると支払時に約20.42%が差し引かれ、受取額は約398円前後になります。投資頻度や複数案件を同時に持たない限り、年間合計が20万円を超えないケースが多く、その場合は給与所得者は確定申告が不要となる傾向があります。ただし源泉徴収された税金が過払いとなっている場合は確定申告で還付を受けられる可能性があるため、振込明細と年間取引報告書は保存してください。出典:国税庁 源泉徴収のあらまし

10万円投資で見る源泉徴収後の手取り

中程度の投資金額では、年間合算での判定と確定申告のメリットを検討することが有効である。

具体例:元本10万円、利回り5%で年間分配が5,000円あった場合、支払時に20.42%の源泉が引かれると手取りは約3,979円です。複数の案件や他の雑所得(原稿料、副業収入等)がある場合は合算して年間20万円のラインを越えるかを確認してください。年間の雑所得合計が20万円を超えると給与所得者は確定申告義務が生じます。還付が見込めるなら申告する価値があります。出典:国税庁(給与所得者で確定申告が必要な人)

100万円投資では確定申告の影響も意識する

まとまった投資では税率の階梯(累進課税)や他の所得との合算が税負担に直結するため、確定申告や試算が不可欠である。

例として100万円を投じて年利5%なら分配は50,000円、源泉控除後の手取りは約39,790円になりますが、この50,000円が他の雑所得と合算され、総所得に応じて所得税率が上がると追加納税が必要になります。さらに任意組合型で所得が不動産所得扱いになれば、経費や減価償却を差し引いた実効課税が変動します。落とし穴は「源泉徴収で済んでいる」と過信して申告を怠ることです。回避策は年末に総所得ベースで税率を試算し、必要なら確定申告を行って精算することです。出典:CREAL(不動産クラウドファンディングの税金)

任意組合型は分配金だけでなく経費や譲渡も見る

任意組合型では賃料相当の収益や売却益が不動産所得・譲渡所得とされ、経費計上や譲渡時の短期・長期判定が税額に大きく影響する。

具体例:任意組合での賃料相当が年間10万円で、管理費や減価償却を5万円計上できれば課税対象は5万円になります。譲渡が発生した場合、所有期間が5年以下か超えるかで税率が変わるため(短期は税率が高い傾向)、取得と譲渡の記録を正確に残すことが重要です。落とし穴は経費の根拠を示せないことで損金算入が否認されることです。回避策は領収書・契約書を日付順に保存し、減価償却の計算書などを準備しておくことです。出典:税理士法人CROSSROAD

よくある失敗は利回りだけを見て手取りを見ないこと

利回りだけで投資判断をすると、税引後の実質リターンや申告の手間を見落としやすい。

典型的な失敗例は高利回りを掲げる案件に複数投資して年間雑所得の合計が20万円を超え、申告義務や追加納税が発生するケースです。回避策として、投資前に「税引後の実質利回り」を必ず計算する習慣をつけ、募集資料で源泉徴収の有無・書類発行の有無を確認してください。必要なら試算表を作って税理士に相談することが安全です。出典:トモタク(確定申告ガイド)

具体的な金額と証憑の準備ができれば、申告書作成やe-Tax入力の実務へとスムーズに移れます。

確定申告と住民税の手続きで迷わないための実務

- 年間取引報告書・支払調書の保存

- e-Taxに必要な準備(マイナンバー等)

- 住民税の徴収方法(特別徴収/普通徴収)

- 相談先:税務署・税理士の確認先

手元の書類が揃っていれば、確定申告の要否や住民税の扱いは迷わず判断できます。

給与所得者は雑所得の合計が年間20万円を超えると確定申告義務が生じる点、住民税は別途扱いになること、e-Taxでの入力は必要書類を先に整理することで間違いを減らせる。

- 年間取引報告書や支払調書などの証憑をすべて集めて分類すること。

- 源泉徴収された分配金がある場合でも年間合算で申告が必要かどうかを年末に試算すること。

- 住民税の徴収方法や二次売買の課税タイミングなど、例外的なケースは事前に運営会社や税務署に確認すること。

申告前にそろえる書類は年間取引報告書など

確定申告や住民税申告の第一歩は証憑の整理である。

運営会社が発行する「年間取引報告書」「支払調書」「償還明細」「振込の入出金履歴」は申告時に使う主要な書類です。件名や日付、金額が明記された原本(電子交付可)を年度ごとにフォルダで保存しておくと、雑所得の合計や元本と利益の区分がすぐに確認できます。よくある落とし穴は、プラットフォームの表記が「償還金」だけで内訳が不明なケースで、元本と利益を混同して誤った申告をしてしまうことです。回避策として、募集ページの契約書PDFとマイページでの取引履歴をセットで保存し、運営会社に内訳を問い合わせて書面で回答をもらっておくと安心です。

e-Taxで進めるときの基本の流れを知っておく

e-Taxでの申告は書類と金額が整理されていれば入力は複雑ではない。

実務上は(1)年間取引報告書で収入と源泉額を確認、(2)必要経費の領収書を用意、(3)給与所得など他の所得と合算して総所得を計算、という順でデータを揃えると入力ミスが減ります。e-Taxの画面では雑所得欄や申告書Bの該当部分に金額を入れ、源泉徴収がある場合は源泉税額の欄に正確な数値を記載します。落とし穴は手元の帳簿とe-Tax画面の区分が合わず、雑所得を誤って事業所得や配当所得に入力してしまうことです。回避策は、入力前に申告書の該当欄(雑所得=収入金額−必要経費)を紙で一度計算し、その数字をe-Taxに転記する手順を取ることです。

住民税は所得税と別に確認が必要になる

確定申告の有無と住民税の手続きは同一ではない。

所得税の確定申告が不要な場合でも、住民税の申告が必要なケースがありますし、確定申告をした場合でも住民税の徴収方法(給与天引きか普通徴収か)を選べる欄が申告書にあります。住民税で「給与から差し引いてもらう」か「自分で納付する」かの選択は、副業を会社に知られたくない人にとって重要なチェック項目です。落とし穴は、確定申告をしないままにして住民税の申告が必要なケースを見落とすことや、徴収方法の選択を忘れることです。回避策は、確定申告書の「住民税に関する事項」の欄を確認し、希望する徴収方法にチェックを入れるか、居住自治体の窓口で住民税の申告要否を確認することです。

出典:国税庁(確定申告特集)

会社に知られたくない人は徴収方法の確認が大切

副業バレを避けたい場合は住民税の徴収方法を必ず確認することが必要である。

給与所得者が確定申告を行うと、原則としてその内容が市区町村を通じて勤務先に通知されることがありますが、申告書で「住民税の納付方法を自分で納付にする」にチェックを入れれば勤務先を経由せず自分で納付することが可能なケースが一般にあります。申告書の住民税欄のチェックを忘れると、住民税が給与天引きになり会社に副収入が知られるリスクがあります。落とし穴は、手続きの方法や自治体の運用が異なるため、単にチェックするだけで完了したと勘違いすることです。回避策は、申告時にチェックを入れた後、住民税の納付方法がどう処理されるかを自治体に電話で確認し、必要なら納付方法の変更申請書の提出方法を確認することです。

二次売買や持分譲渡があると課税タイミングが変わる

持分の譲渡や二次売買が行われると、課税されるタイミングや所得区分が変わる可能性がある。

例えばプラットフォーム上で持分を第三者へ売却した場合、売却益は譲渡所得に該当することがあり、その課税は「譲渡が成立した年」に発生します。頻繁な二次売買があると、複数年度にまたがる課税や取得価額の計算が煩雑になる点が落とし穴です。回避策としては、譲渡時に取得価額・譲渡価額・譲渡手数料を必ず記録し、売買契約書や取引履歴を保存すること、さらに複数回売買が予想される場合は事前に税理士に処理方法を相談しておくことが有効です。

次の一手は税理士か税務署にどこを聞くか整理すること

書類や状況に不安が残る場合は、相談先を明確にして質問事項を用意することが実務的である。

相談前に準備するべき情報は、契約書のコピー、年間取引報告書、振込明細、保有期間の一覧、合算すべき他の雑所得の金額です。税務署の電話相談や税理士に問い合わせる際は「自分の居住地」「名義(個人/法人)」「匿名組合か任意組合か」を伝え、具体的な条文や資料の該当箇所を示して確認すると回答が得やすくなります。事前に質問リストを作り、証憑をまとめておくことで相談の時間と費用を節約できます。出典:国税庁(相談案内)

これらを整理しておくと、申告書作成や住民税の手続きが格段にスムーズになります。

損失・節税・選び方で失敗しないための注意点

ここが曖昧だと、思わぬ税負担や申告ミスにつながります。

不動産クラウドファンディングは一般に節税商品というより投資商品であり、損失処理や経費計上には制約があるため、案件選びでは税務の簡便さと証憑の出しやすさを重視するのが安全である。

- 節税効果を期待しすぎないこと。匿名組合型は基本的に雑所得で節税効果は小さい。

- 損失が出ても他の所得と自由に通算できない場合があるため、損失処理の可否を事前に確認する。

- 利回りだけで選ばず、契約書・年間報告書・支払調書の有無と項目の明確さを優先する。

不動産クラファンは一般に大きな節税商品ではない

不動産クラウドファンディングの多く(特に匿名組合型)は投資収益が雑所得扱いになり、大きな節税効果を期待する商品ではない。

匿名組合型は出資者が物件の名義や持分を直接持たず、運用事業者からの分配を受ける形式が一般的です。そのため、配当的な収益でも雑所得として総合課税の対象となることが多く、給与所得と合算した税率が適用されれば節税どころか税負担が増える可能性もあります。仮に節税を目的に投資を検討している場合は、任意組合型で経費や減価償却を活用できる可能性はありますが、帳簿管理や申告の手間が増す点を考慮してください。見落としやすい落とし穴は「表示利回り=税引後利回り」と誤解することです。回避策としては、募集資料で「課税区分(雑所得か不動産所得か)」が明記されているかを確認し、税引後の実質利回りを試算してから判断してください。出典:CREAL(クリアル)

損失が出たときは損益通算できるとは限らない

雑所得として扱われる収益の損失は、原則として給与所得など他の所得と損益通算しにくい。

具体的には、匿名組合型で生じた損失は他の所得(給与・事業所得など)と相殺できないことが一般的で、結果として税金の還付につながらない場合があります。一方、任意組合型で不動産所得扱いになれば、賃料収入と経費の差額で損益が出た場合に不動産所得内での損益通算が可能なケースがありますが、組合員の実質的関与や租税特別措置の適用など条件が絡むため扱いが複雑です。落とし穴は「損失が出たから確定申告すれば給与税と相殺できる」と誤解することです。回避策としては、損失が出た年度は領収書・契約書を整理し、どの所得区分で処理されるかを運営会社や税理士に確認してから申告方針を決めることです。出典:税理士法人CROSSROAD

経費にできるものは限定的と考えるのが基本

雑所得で認められる必要経費は「その収入を得るために直接要した費用」に限られ、何でも経費にできるわけではない。

たとえば振込手数料や投資関連の通信費・実際に支払った手数料は必要経費として計上できる場合がありますが、生活費や投資判断のための書籍購入の全額を経費にできるとは限りません。経費の判断は明確な領収書や用途の記録が必要で、国税庁の副業や雑所得の計算に関する指針に従って整理することが求められます。落とし穴は「領収書がない支出」や「個人的な支出を混同して経費計上する」ことにより、後で経費否認を受けることです。回避策は、経費と認められるか分からない支出でも領収書を保管し、支出の目的をメモしておくこと、必要なら税理士に具体的な費目ごとに相談することです。出典:国税庁(源泉徴収・副業等の手引き)

案件選びでは利回りより税務の分かりやすさも見る

案件選定は表示利回りだけでなく、税務処理のしやすさと書類整備の充実度を優先するべきである。

判断基準としては(A)契約書で所得区分が明示されているか、(B)年間取引報告書や支払調書が確実に発行されるか、(C)運営会社の報告書に利益内訳(元本返還と分配の区別)があるかの三点が重要です。落とし穴は高利回り案件に多数投じて、複数プラットフォームでの合算により申告負担が急増することです。回避策としては、投資前に募集要項の税務に関する記載をスクリーンショットで保存し、証憑の発行方法を確認しておくこと、さらに税引後の実質利回りを計算してから投資判断することです。出典:LIFULL 不動産クラウドファンディング ガイド

よくある失敗は契約形態を見ずに申し込むこと

契約形態を確認しないで申し込むと、想定外の申告負担や手続きが発生することが多い。

具体例として、匿名組合と思っていたら運用報告で実質的関与が認められ、事業所得扱いになり申告が複雑化したケースや、任意組合で取得価額の記録が不十分で譲渡時に譲渡所得の計算が困難になったケースがあります。落とし穴は募集ページの説明文と契約書の細則が異なる場合で、口頭やFAQだけで判断すると後で齟齬が出やすい点です。回避策は、契約成立前に契約書の該当条項(持分の帰属、利益配分方法、税務上の取り扱いに関する記載)を必ず確認し、疑問点は書面で回答を得てから申込むことです。疑義が残る場合は申し込みを止め、税理士に該当文言を見せて判断を仰ぐのが安全です。出典:トモタク(確定申告ガイド)

以上を踏まえ、書類の保存・契約書の確認・税引後利回りの試算を基準に案件を選ぶと誤りを減らせます。

不動産クラファンの税金に関するよくある質問

よくある疑問を短く答えつつ、手続きや確認書類の具体的な行動につなげます。

分配金は利益部分が課税対象となり、確定申告の要否や住民税の扱いは名義・合算額・居住区分で変わるので、まず書類を揃えて合算試算を行うことが実務上の出発点である。

- 利益が出ていれば少額でも課税対象になる点を確認する。

- 申告義務を放置すると延滞税や加算税の対象になる可能性がある。

- 名義(個人/家族/法人)や居住地(国内/海外)で扱いが変わるため事前確認が必要である。

分配金が少額でも税金はかかりますか

利益が出ていれば原則として課税対象になる。

不動産クラファンで受け取る分配金は、元本返還分を除いた利益部分が課税対象です。雑所得・不動産所得などの区分は契約形態によって異なりますが、少額であっても利益が出ていれば課税対象になる点は変わりません。小額だからと記録を残さないと、後で合算した際に申告漏れになりやすい点に注意が必要です。回避策は、分配の明細(償還明細や年間取引報告書)を年度ごとに保存し、元本と利益の内訳を把握しておくことです。出典:国税庁(雑所得)

確定申告をしないとどうなりますか

申告が必要なのにしないと延滞税・無申告加算税などのペナルティが発生する可能性がある。

年間の雑所得合計が申告義務の基準を超える人は確定申告が必要で、期限内に申告・納税しない場合は延滞税や無申告加算税の対象になります。また、自主的に期限後申告すると加算税が軽減されることもあるため、申告漏れに気づいたら速やかに手続きを行うのが損をしない方法です。落とし穴は「源泉徴収済みだから申告不要」と誤解することですが、源泉はあくまで前払いであり年合算での判定が必要です。回避策は年末に所得を合算して試算し、必要ならe-Taxで期限後申告を行うことです。出典:国税庁(確定申告を忘れたとき)

家族名義や法人名義で投資すると税金は変わりますか

名義によって申告主体や税の種類が変わるため、それぞれ別扱いで考える必要がある。

家族名義で投資した場合、その分配は名義人の所得として扱われます。法人名義で投資すると個人の雑所得とは別に法人の損益で処理され、法人税の計算対象となります。法人は他の事業収益と通算できる利点がある反面、会計処理・税率の差で個人より不利になるケースもあるため事前シミュレーションが重要です。回避策は、名義を決める前に税理士に法人税・個人税の概算シミュレーションを依頼することです。出典:税理士法人CROSSROAD

会社員でも住民税で勤務先に伝わることはありますか

住民税の徴収方法によっては勤務先に通知される可能性がある。

確定申告書には住民税の徴収方法を選べる欄があり、「給与からの特別徴収(天引き)」か「普通徴収(自己納付)」かを選べる場合があります。副業の事実を勤務先に知られたくない場合は、申告書の住民税欄で「自分で納付」にチェックするなどの対応が考えられますが、自治体の運用で扱いが異なることがあるため、申告後に居住自治体へ確認することを推奨します。落とし穴は申告時のチェック漏れや自治体側の処理で給与天引きにされる場合です。回避策は申告時に住民税の欄を確認し、変更手続きの要否を市区町村窓口で確認することです。出典:国税庁(確定申告と住民税)

初心者はどのタイプから始めると分かりやすいですか

税務の簡便さを重視するなら匿名組合型から始めると手続きが分かりやすい場合が多い。

匿名組合型は運用事業者が分配時に源泉徴収するケースが多く、税区分が雑所得であることが一般的なので、会計処理や帳簿の手間が比較的少ない傾向があります。ただし利回りや契約の細部で差があるため、募集要項で「課税区分」「源泉徴収の有無」「報告書の発行方法」を必ず確認してください。投資初心者は税引後の実質利回りと書類の受け取りやすさを優先すると失敗が少ないです。出典:CREAL(不動産クラウドファンディングの税金)

これらのFAQで不明点が残る場合は、証憑を用意して税務署や税理士に具体的に相談すると手続きが確実になります。

Q&A

- Q1. 不動産クラファンの分配金は課税されますか?

-

はい。多くの不動産クラウドファンディングでは分配金のうち「利益部分」が課税対象になります。

特に匿名組合型は分配金が雑所得に扱われるケースが多く、支払時に源泉徴収される例が一般的です。元本返還分と利益部分を分けて記録し、年間取引報告書などで内訳を確認してください。

出典:CREAL(クリアル)

- Q2. 確定申告が必要になる基準は何ですか?

-

給与所得者は給与以外の雑所得の合計が年間20万円を超えると確定申告が必要です。

不動産クラファンの分配金が雑所得に該当する場合、他の副収入と合算して20万円超かどうかを年末に確認してください。確定申告を行うことで源泉徴収された税の還付を受けられる場合もあります。

出典:国税庁(No.1900)

- Q3. 住民税で会社にバレることはありますか?

-

可能性はありますが、住民税の徴収方法を選べば回避できる場合があります。

確定申告書には住民税の徴収方法(給与からの特別徴収/自分で納付する普通徴収)を選ぶ欄があり、「自分で納付」を選べば給与天引きされず勤務先に通知されにくくなります。ただし自治体によって運用差があるため、申告後に市区町村へ確認してください。

- Q4. 匿名組合型と任意組合型の税務上の違いは何ですか?

-

匿名組合型は原則雑所得、任意組合型は不動産所得や譲渡所得に近い扱いになる点が大きな違いです。

匿名組合型は投資家が持分を持たない形態で分配金が雑所得として扱われる傾向が強く、任意組合型は出資者が持分を有するため賃料相当や売却益が不動産所得・譲渡所得として扱われ、経費計上や減価償却の議論が必要になります。契約書の「持分帰属」「経営参加」の条項を必ず確認してください。

- Q5. 法人で投資する場合や海外居住者の扱いはどう変わりますか?

-

法人は法人税のルールで処理され、非居住者は国内源泉課税や租税条約の影響を受けます。

法人は分配金を含めた収益を損益計算で処理し、他事業と通算できる一方で会計・税率の違いで個人より有利とは限りません。非居住者は国内源泉所得に対する源泉徴収が適用されることがあり、居住国との租税条約により税率や還付手続が変わるため、投資前に運営会社と税務専門家に確認してください。

出典:国税庁(非居住者の源泉徴収)、出典:ゴクラク(法人投資の解説)

- Q6. 損失が出た場合に損益通算や繰越はできますか?

-

雑所得の損失は原則として他の所得との損益通算が難しい場合が多いです。

匿名組合型で雑所得に分類された損失は給与所得等と相殺しにくい傾向があり、繰越控除の扱いも限定的です。任意組合型で不動産所得扱いになれば不動産所得内での損益処理が可能な場合もあります。損失が出た場合は領収書や証憑を保存し、税理士に該当所得区分での処理可能性を相談してください。

出典:国税庁(雑所得の説明)

- Q7. 二次売買や持分譲渡があった場合の課税タイミングは?

-

譲渡が成立した年に譲渡所得等として課税される可能性が高い。

プラットフォーム上で持分を売却した場合は売却益が譲渡所得扱いになることがあり、取得価額や譲渡価額、手数料を正確に記録する必要があります。頻繁な売買があると年度ごとの課税が複雑になるため、売買時に取引残高票・契約書を保存し、必要なら税理士に計算方法を確認してください。

- Q8. e-Taxでの入力や必要書類は何を準備すればよいですか?

-

まず年間取引報告書・支払調書・振込明細・経費の領収書を揃え、申告書Bの雑所得欄に収入と必要経費を入力します。

e-Taxの利用にはマイナンバーカードや利用者識別番号が必要です。入力前に紙で収入合計・源泉税額・必要経費を計算しておくと入力ミスが減ります。必要書類の名称はプラットフォームごとに異なるため、発行方法を事前に確認してください。

- Q9. 税制の変更や判例が気になる場合、どこで確認すればよいですか?

-

国税庁の公式発表や公的パブリックコメント、主要プラットフォームの公式FAQを定期的に確認してください。

税制改正や解釈変更は国税庁の告示・パブリックコメント文書で公表されるため、重要な改正や加算税の取扱いは国税庁の公表資料で確認するのが確実です。疑問が残る場合は管轄税務署や税理士に直接問い合わせることを推奨します。

出典:国税庁(公表資料)

あわせて読みたい関連記事

クラウドファンディング出資の仕訳を型別に解説

不動産クラファンの収支を帳簿にどう落とすか迷っている方におすすめです。元本と分配の区分や振込手数料の処理など、実務で使える仕訳パターンが整理されています。

クラウドファンディングの法人会計処理を種類別に解説

法人名義で投資する・案件を組成する可能性がある事業者向けの解説です。法人税・消費税・証憑の残し方など、会社の会計ルールに沿った実務ポイントがわかります。

クラウドファンディング人気サイト比較と選び方

どのプラットフォームで投資するか迷っている個人投資家に向けた比較記事です。報告書の出し方や手数料、契約形態の違いを踏まえて選ぶ判断軸が整理されています。

クラウドファンディングの消費税を国税庁基準で整理

事業者や個人事業主で消費税の扱いを確認したい人向けです。課税事業者判定やインボイス、プラットフォーム手数料の処理など国税庁基準に基づく注意点がまとまっています。

クラウドファンディングファンでは、最新のクラファンの情報や、クラウドファンディングに役立つ情報を発信しています。

今週の新着クラウドファンディングでは最新の注目プロジェクトを配信しています。

そのほかにも、有益な情報をどんどん発信していきます。